Biaya gabungan dapat dialokasikan ke produk gabungan menggunakan salah satu dari empat metode berikut ini:

- Metode harga pasar, berdasarkan harga pasar relatif dari masing-masing produk.

- Metode biaya rata-rata per unit.

- Metode rata-rata tertimbang, berdasarkan pada faktor pembobotan yang telah ditentukan sebelumnya.

- Metode unit kuantitatif, berdasarkan pada ukuran fisik unit seperti berat, ukuran linear atau volume.

Metode Harga Pasar

Pendukung metode harga pasar sering berpendapat bahwa harga pasar dari produk apapun sampai batas tertentu merupakan manifestasi dari biaya yang dikeluarkan untuk produksinya. Dengan kata lain, jika bukan karena biaya, maka harga jual tidak akan ada, tetapi berdasarkan definisinya, usaha yang diperlukan untuk menghasilkan setiap produk gabungan tidak dapat ditentukan. Jika dapat ditentukan, maka alokasi dapat dihitung berdasarkan jumlah relatif dari usaha yang diperlukan untuk setiap produk gabungan. Argumen lain untuk menggunakan harga pasar guna mengalokasikan biaya gabungan adalah bahwa metode ini netral, metode ini tidak mempengaruhi profitabilitas relatif dari produk gabungan.

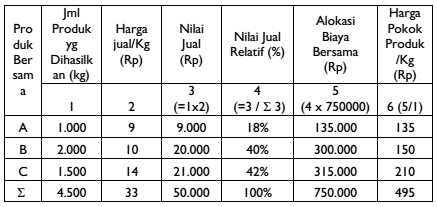

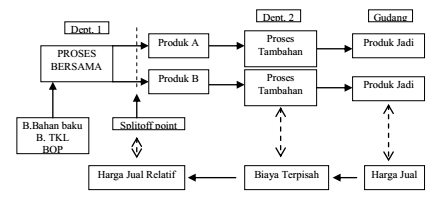

Produk Gabungan yang Dapat Dijual Pada Titik Pemisah

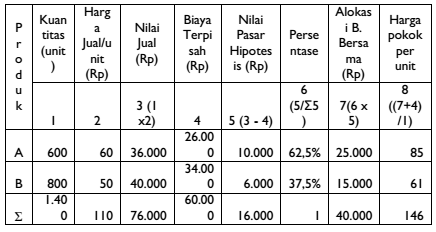

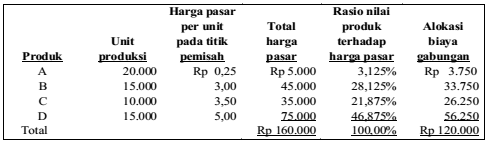

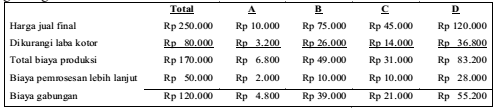

Metode harga pasar mengalokasikan biaya gabungan berdasarkan harga pasar relatif dari produk gabungan. Metode ini menggunakan total harga pasar dari setiap produk yaitu jumlah unit yang diproduksi dikalikan dengan harga jual per unit. Untuk mengilustrasikan hal ini, asumsikan produk gabungan A, B, C dan D diproduksi dengan biaya gabungan Rp 120.000.

Kuantitas yang diproduksi adalah A = 20.000 unit, B = 15.000 unit, C = 10.000 unit dan D = 15.000 unit. Produk A dijual seharga Rp 0,25, B seharga Rp 3, C seharga Rp 3,5 dan D seharga Rp 5. Harga ini merupakan harga pasar dari produk tersebut pada titik pemisah. Dengan kata lain, diasumsikan bahwa produk-produk tersebut dapat dijual pada titik pemisah. Manajemen mungkin saja memutuskan bahwa akan lebih menguntungkan jika produk tertentu diproses lebih lanjut sebelum dijual, namun hal tersebut tidak akan mengubah penggunaan harga jual pada titik pemisah sebagai dasar alokasi biaya gabungan.

Berikut ini ilustrasi alokasi biaya gabungan:

Hasil yang sama juga akan diperoleh apabila total biaya gabungan (Rp 120.000) dibagi dengan total harga pasar keempat produk (Rp 160.000). Rasio yang dihasilkan sebesar 0,75 adalah rasio biaya gabungan dari setiap produk terhadap harga pasarnya. Dengan mengalikan harga pasar dengan rasio tersebut, maka biaya gabungan dialokasikan sama sebagaimana ditunjukkan di tabel sebelumnya.

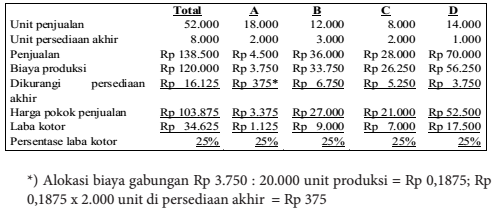

Berdasarkan metode harga pasar, setiap produk gabungan menghasilkan persentase laba kotor yang sama, dengan asumsi unit dijual tanpa pemrosesan lebih lanjut. Hal ini dapat diilustrasikan sebagai berikut dan asumsikan tidak ada persediaan awal.

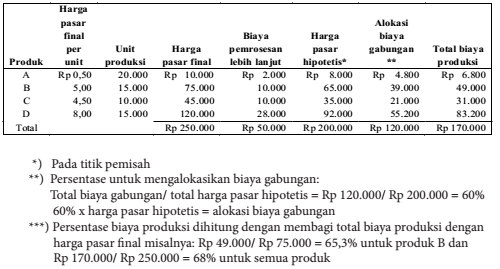

Produk Gabungan yang Tidak Dapat Dijual Pada Titik Pemisah

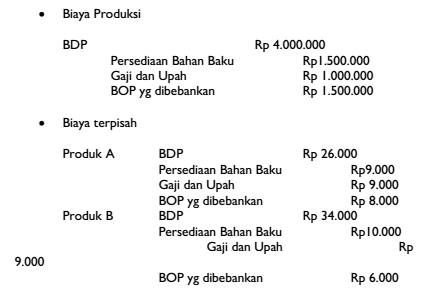

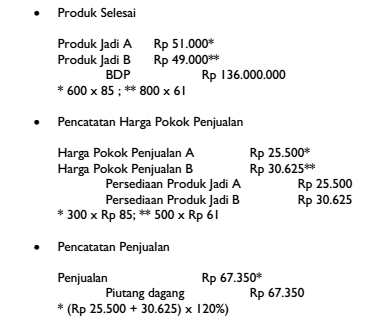

Produk yang tidak dapat dijual di titik pemisah memerlukan pemrosesan lebih lanjut sebelum dapat dijual. Untuk mengilustrasikan alokasi ini, asumsi berikut ini ditambahkan ke contoh sebelumnya:

Untuk memperoleh dasar alokasi, biaya pemrosesan lebih lanjut dikurangi dari harga pasar final untuk mendapatkan harga pasar hipotetis. Biaya penjualan dan pemasaran serta biaya administrasi dan umum yang dapat ditelusuri langsung ke produk tertentu, serta estimasi untuk laba juga harus dikurangi jika jumlahnya berbeda secara proporsional untuk produk gabungan yang berbeda. Tabel berikut ini mengindikasikan langkah-langkah yang harus diambil:

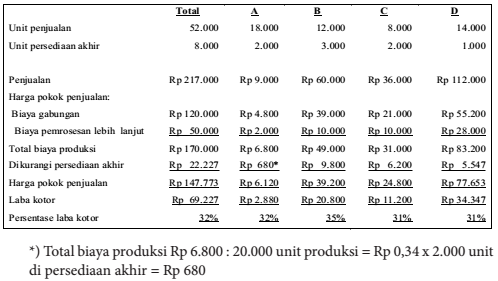

Laporan laba rugi berikut ini menggunakan jumlah unit terjual yang sama dengan yang digunakan di ilustrasi sebelumnya, tetapi harga jual telah dinaikkan sebagai akibat dari pemrosesan lebih lanjut:

Dalam tabel berikut ini, laba kotor dikurangi dari harga jual untuk menentukan total biaya produksi. Total biaya produksi kemudian dikurangi dengan biaya pemrosesan lebih lanjut dari setiap produk untuk menentukan alokasi biaya gabungan.

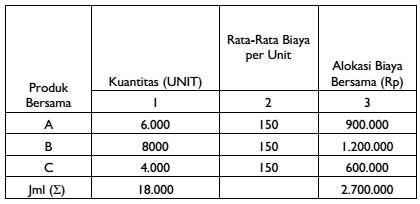

Metode Biaya Rata-Rata Per Unit

Metode biaya rata-rata per unit berusaha untuk mengalokasikan biaya gabungan ke produk gabungan sedemikian rupa sehingga setiap produk menerima alokasi biaya gabungan per unit dalam jumlah yang sama, yang disebut biaya rata- rata per unit. Biaya rata-rata per unit diperoleh dengan cara membagi total biaya gabungan dengan total jumlah unit yang diproduksi.

Ketika unit yang diproduksi tidak diukur dengan satuan yang sama dan harga pasar per unit berbeda secara signifikan maka metode ini sebaiknya tidak digunakan. Dengan menggunakan angka-angka dari contoh untuk metode harga pasar, metode biaya rata-rata per unit dapat diilustrasikan sebagai berikut: Total biaya gabungan/ total jumlah unit yang diproduksi = Rp 120.000/ 60.000 unit = Rp 2 per unit.

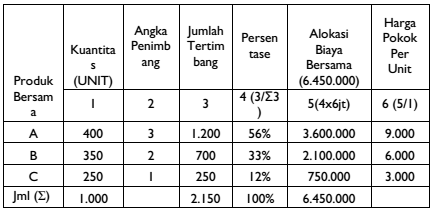

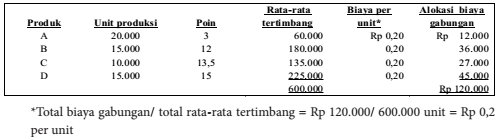

Metode Rata-Rata Tertimbang

Dalam beberapa kasus, metode biaya rata-rata per unit tidak memberikan jawaban yang memuaskan atas masalah alokasi biaya gabungan, karena masing- masing produk dari berbagai produk gabungan berbeda secara signifikan. Dalam kasus semacam itu, faktor pembobotan yang telah ditentukan sebelumnya dapat diberikan ke setiap unit.

Faktor pembobotan didasarkan pada atribut- atribut seperti ukuran unit, tingkat kesulitannya, waktu yang diperlukan untuk memproduksi unit tersebut, perbedaan dalam jenis tenaga kerja yang digunakan dan jumlah bahan baku yang digunakan. Barang jadi dari semua jenis produk dikalikan dengan faktor pembobotan guna menghitung dasar untuk mengalokasikan biaya gabungan. Untuk tujuan ilustrasi, asumsi faktor pembobotan yang dibebankan ke keempat produk di contoh sebelumnya adalah sebagai berikut:

Produk A = 3 poin

Produk B = 12 poin

Produk C = 13,5 poin

Produk D = 15 poin

Menggunakan data dari contoh sebelumnya, alokasi biaya gabungan diilustrasikan sebagai berikut:

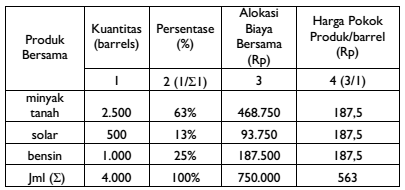

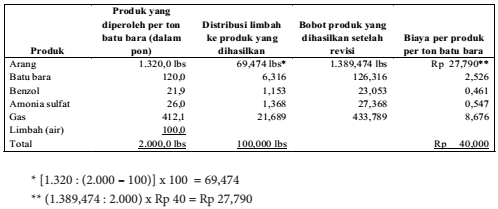

Metode Unit Kuantitatif

Metode unit kuantitatif mengalokasikan biaya gabungan berdasarkan satuan pengukuran yang sama, misalnya pon, galon, ton atau meter persegi. Jika produk gabungan tidak bisa diukur dalam satuan ukuran yang sama, maka ukuran tersebut dikonversikan ke satuan yang sama. Misalnya, ketika arang diproduksi, batu bara, benzol, amonia sulfat dan gas juga ikut diproduksi dan masing-masing diukur dalam satuan yang berbeda. Tabel berikut ini mengilustrasikan metode unit kuantitatif, menggunakan berat sebagai dasar alokasi biaya gabungan dengan asumsi biaya batu bara adalah sebesar Rp 40 per ton.

Metode biaya rata-rata per unit, metode rata-rata tertimbang dan metode unit kuantitatif dapat menghasilkan biaya produk yang melebihi harga pasar dari satu atau lebih produk gabungan. Akibatnya, produk gabungan tersebut nampaknya tidak menguntungkan sementara produk gabungan yang lain tampaknya menguntungkan. Oleh karena pilihan cara perhitungan biaya mempengaruhi biaya produk dan merupakan pilihan yang arbitrer, maka biasanya dianggap bahwa metode perhitungan biaya yang dipilih tidak boleh mengakibatkan rugi artifisial (rugi untuk salah satu produk gabungan sementara untung untuk produk gabungan yang lain).

ANALISIS BIAYA GABUNGAN UNTUK PENGAMBILAN KEPUTUSAN

Biaya gabungan tidak harus dialokasikan pada produk gabungan yang digunakan dalam mengambil keputusan penetapan harga untuk setiap produk gabungan karena semua alokasi biaya gabungan ke produk bersifat subyektif. Tidak ada hubungan sebab akibat yang mengidentifikasi sumber yang diminta oleh setiap produk gabungan yang kemudian dapat digunakan sebagai dasar untuk menetapkan harga. Harus diingat bahwa harga jual mengendalikan alokasi biaya gabungan namun alokasi biaya gabungan tidak mengalokasikan harga jual.

Potensi timbulnya konflik di antara konsep biaya yang digunakan untuk pengambilan keputusan dan untuk mengevaluasi kinerja para manajer bisa juga muncul dalam keputusan menjual atau memproses lebih lanjut. Konflik antara pengambilan keputusan dan evaluasi kinerja akan berkurang jika menggunakan metode alokasi biaya gabungan yang mengalokasikan biaya berdasarkan pendapatan yang umumnya menghasilkan laba positif untuk setiap produk gabungan. Keputusan untuk memproses lebih lanjut tidak boleh dipengaruhi oleh total biaya gabungan ataupun alokasi biaya gabungan untuk masing-masing produk, tetapi harus didasarkan pada kenaikan laba operasi yang didapatkan setelah titik pemisah.

Sumber :

Sofia Prima Dewi, Septian Bayu Kristanto, Akuntansi Biaya, In Media