Bagaimana menghitung dengan Metode Harga Pokok Rata-Rata Tertimbang (Weighted Average Cost Method) ?

biaya

Dalam metode Harga Pokok Rata-Rata Tertimbang (Weighted Average Cost Method) harga pokok persediaan produk dalam proses awal ditambahkan kepada biaya produksi sekarang dan jumlahnya kemudian dibagi dengan unit ekuivalensi produk untuk mendapatkan harga pokok rata-rata tertimbang.

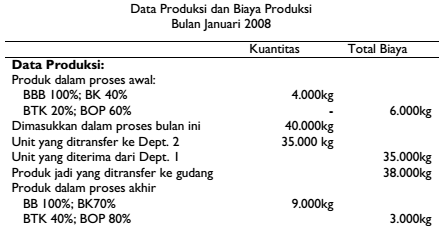

Harga pokok rata-rata tertimbang ini kemudian digunakan untuk menentukan harga pokok produk jadi yang ditransfer ke departemen berikutnya atau ke gudang dengan cara mengalikannya dengan jumlah kuantitasnya. Contoh dalam metode ini adalah :

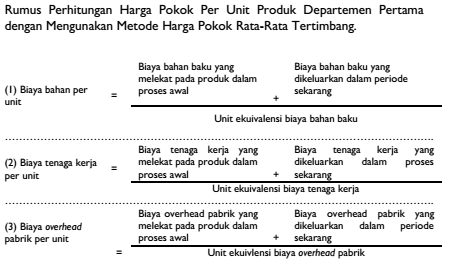

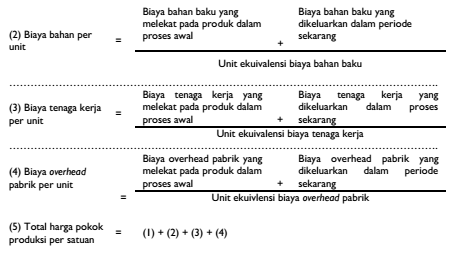

Rumus untuk perhitungan harga pokok rata-rata tertimbang adalah sebagai berikut :

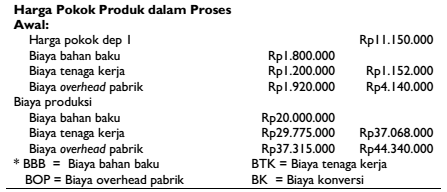

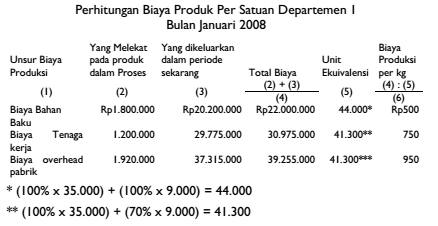

Maka perhitungannya adalah sebagai berikut :

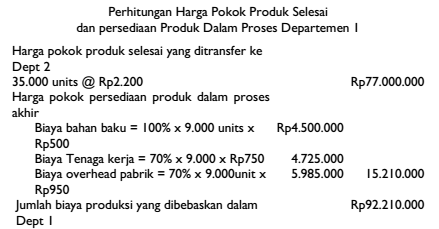

Berdasarkan perhitungan biaya per satuan produk Departemen 1 dalam maka dapat dihitung harga pokok produk selesai yang ditransfer oleh Departemen 1 ke departemen 2 dan harga pokok persediaan produk dalam proses di Departemen 1 pada akhir bulan Januari 2008 yaitu :

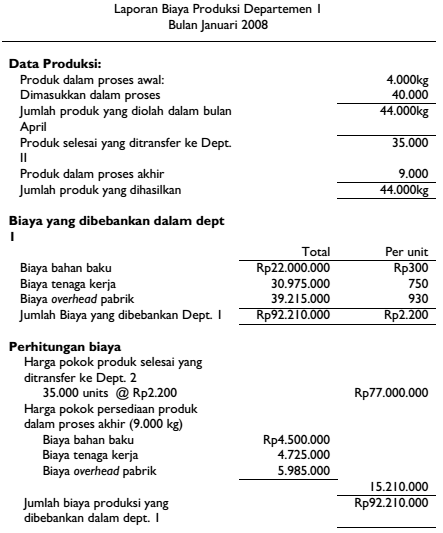

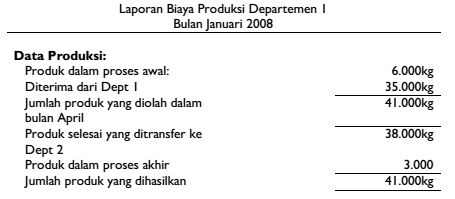

Jika perhitungan tersebut di atas disajikan dalam bentuk laporan, maka laporan biaya produksi Dept 1 adalah :

Harga pokok produk yang dihasilkan oleh departemen produksi setelah departemen produksi yang pertama merupakan harga pokok kumulatif, yaitu merupakan penjumlahan harga pokok dari departemen-departemen sebelumnya dengan biaya produksi yang ditambahkan dalam departemen yang bersangkutan.

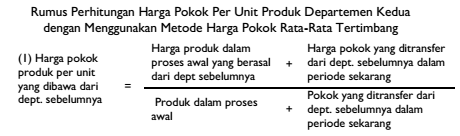

Dalam metode harga pokok rata-rata tertimbang, untuk menghitung harga pokok per satuan kumulatif produk yang dihasilkan departemen setelah departemen produksi pertama, perlu dihitung rata-rata harga pokok per satuan produk yang berasal dari departemen sebelumnya dan harga pokok rata-rata yang ditambahkan dalam departemen setelah departemen pertama yang bersangkutan.

Rumus perhitungan kedua macam harga pokok per satuan tersebut adalah sebagai berikut :

Harga pokok produk per unit yang ditambahkan dalam Dept setelah Dept pertama

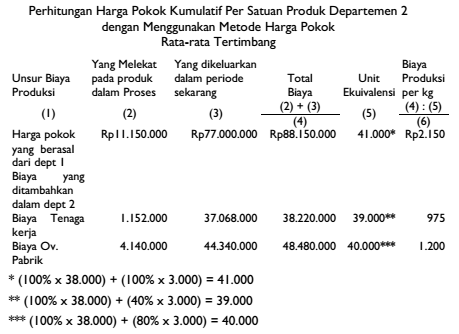

Berdasarkan rumus tersebut maka harga pokok kumulatif per satuan produk yang dihasilkan oleh Departemen 2 dapat dihitung sebagai berikut :

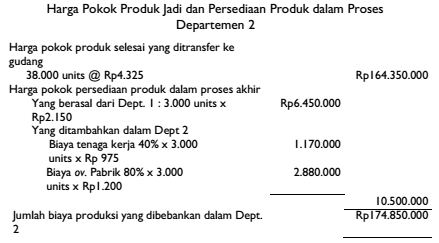

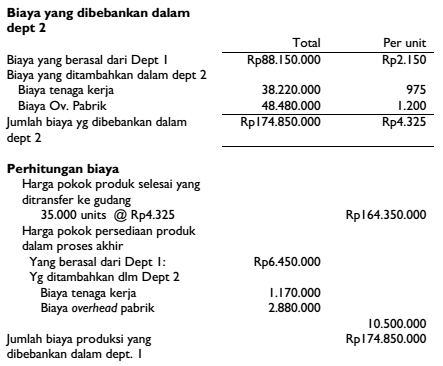

Dari data harga pokok produksi per satuan maka perhitungan harga pokok produk jadi yang ditransfer ke gudang dan harga pokok persediaan produk dalam proses di Departemen 2 adalah sebagai berikut :

Perhitungan tersebut di atas disajikan dalam Laporan Biaya Produksi Departemen 2 sebagai berikut :

Sumber :

Sampurno Wibowo, S.E., M.Si, Yani Meilani, Akuntansi biaya, Politeknik Telkom Bandung, 2009.