Biaya overhead pabrik (BOP) adalah biaya produksi yang tidak langsung terhadap produk.

Bagaimana langkah-langkah pembebanan tarif biaya overhead pabrik ?

Biaya overhead pabrik (BOP) adalah biaya produksi yang tidak langsung terhadap produk.

Bagaimana langkah-langkah pembebanan tarif biaya overhead pabrik ?

Langkah-langkah pembebanan tarif biaya overhead pabrik meliputi tiga hal:

Anggaran Biaya Overhead Pabrik

Anggaran biaya overhead pabrik disusun berdasarkan pada tingkat volume kegiatan yang akan dilaksanakan di masa yang akan datang. Anggaran biaya overhead pabrik hendaknya disusun sedemikian rupa sehingga dapat dengan mudah diketahui jumlah biaya overhead pabrik tetap dan biaya overhead pabrik variabel.

Demikian juga dapat diketahui jumlah biaya overhead pabrik yang berhubungan dengan biaya bahan, biaya overhead pabrik yang berhubungan dengan biaya tenaga kerja dan biaya overhead pabrik yang berhubungan dengan penentuan dasar pembebanan biaya overhead pabrik.

Dasar Pembebanan Biaya Overhead Pabrik

Penentuan tarif biaya overhead pabrik dapat menggunakan dasar pembebanan yang dapat dipilih dari salah satu dasar berikut ini:

Faktor-faktor yang harus dipertimbangkan di dalam memilih dasar pembebanan biaya overhead pabrik adalah sebagai berikut:

Memilih dasar pembebanan yang mempunyai hubungan lebih dekat dengan fungsi biaya overhead pabrik.

Apabila biaya overhead pabrik didominasi oleh elemen-elemen biaya yang berhubungan dengan biaya bahan (material oriented overhead) seperti biaya sewa gudang, asuransi gudang, biaya bahan baku penolong, maka dasar pembebanan yang lebih dekat dengan biaya overhead pabrik adalah biaya bahan baku.

Apabila biaya overhead pabrik didominasi oleh elemen-elemen biaya yang berhubungan dengan biaya tenaga kerja (labor oriented overhead) seperti biaya gaji pengawas, biaya tenaga kerja tidak langsung, maka dasar pembebanan yang lebih dekat dengan biaya overhead pabrik adalah biaya tenaga kerja langsung atau jam tenaga kerja langsung.

Apabila biaya overhead pabrik didominasi oleh elemen-elemen biaya yang berhubungan dengan biaya penyelenggaraan fasilitas pabrik (investment oriented overhead) seperti biaya reparasi dan pemeliharaan mesin, biaya asuransi mesin, biaya penyusutan mesin, maka dasar pembebanan yang lebih dekat dengan biaya overhead pabrik adalah jam mesin.

Apabila biaya overhead pabrik relatif merata pada elemen-elemen biaya yang mempunyai hubungan erat dengan biaya bahan, biaya tenaga kerja atau biaya penyelenggaraan fasilitas pabrik, maka dipilih dasar pembebanan yang paling mudah penggunaannya yaitu jumlah satuan produk.

Dasar pembebanan biaya overhead pabrik yang dipilih harus dapat memperkecil biaya dan pekerjaan administrasi.

Faktor-faktor lain yang harus dipertimbangkan di dalam penentuan tarif biaya overhead pabrik ada empat:

Tingkat aktivitas yang dipakai:

Kapasitas teoritis atau kapasitas ideal yaitu kapasitas yang maksimal atau 100% yang seharusnya dicapai oleh perusahaan, tanpa ada gangguan dalam aktivitas perusahaan.

Kapasitas praktis atau kapasitas realistis yaitu kapasitas ideal dikurangi dengan hambatan atau gangguan yang berasal dari luar perusahaan.

Kapasitas normal atau kapasitas jangka panjang yaitu kapasitas praktis dikurangi dengan gangguan yang berasal dari dalam perusahaan.

Kapasitas yang sesungguhnya diharapkan atau kapasitas jangka pendek yaitu kapasitas pabrik yang dibutuhkan untuk menghasilkan produk sesuai dengan kemampuan penjualan.

Dimasukkan atau tidaknya elemen-elemen biaya overhead pabrik tetap dalam menghitung harga pokok produk:

Penggunaan tarif tunggal atau beberapa tarif:

Penggunaan tarif sendiri untuk departemen pembantu.

Penentuan Tarif Biaya Overhead Pabrik

Tarif biaya overhead pabrik dinyatakan dengan persentase atau jumlah Rupiah untuk setiap jam kerja langsung, jam mesin, kilogram, satuan produk dan sebagainya. Biaya overhead pabrik dibebankan kepada produk atas dasar jumlah satuan produk, biaya bahan baku, biaya tenaga kerja langsung, jam tenaga kerja langsung, jam mesin dan tingkat aktivitas.

Jumlah Satuan Produk

Apabila jumlah satuan produk sebagai dasar pembebanan, maka tarif biaya overhead pabrik dihitung dengan menggunakan rumus sebagai berikut:

![]()

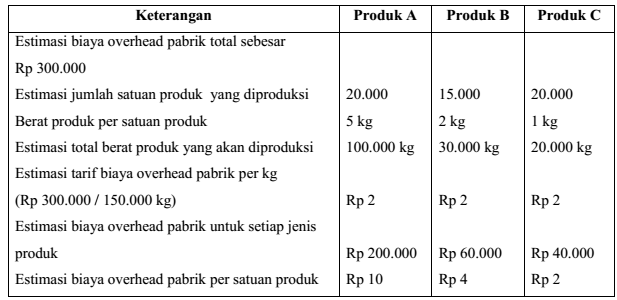

Apabila estimasi biaya overhead pabrik sebesar Rp 300.000 dan perusahaan merencanakan memproduksi 250.000 satuan produk untuk periode yang akan datang, maka untuk setiap satuan produk dibebani tarif biaya overhead pabrik sebesar Rp 1,2 (Rp 300.000 : 250.000 unit) per satuan produk. Dasar pembebanan satuan produk ini sesuai bagi perusahaan yang memproduksi satu macam produk.

Biaya overhead pabrik dapat dibebankan ke setiap unit produksi atas dasar satuan berat atau satuan tertentu lainnya, misalnya kilogram, liter dan sebagainya. Berikut ini contoh pembebanan biaya overhead pabrik kepada produk atas dasar satuan berat masing-masing produk.

Biaya Bahan Baku

Apabila biaya bahan baku sebagai dasar pembebanan, maka tarif biaya overhead pabrik dihitung dengan menggunakan rumus sebagai berikut:

Sebagai contoh, jika estimasi biaya overhead pabrik sebesar Rp 300.000 dan estimasi biaya bahan baku yang diperlukan untuk proses produksi sebesar Rp

250.00 dalam periode tertentu, maka tarif pembebanan biaya overhead pabrik kepada produk dihitung sebagai berikut:

![]()

Jadi, setiap produk yang selesai dibuat dibebani biaya overhead pabrik sebesar 120% dari biaya bahan bakunya. Metode ini terbatas penggunaannya karena di dalam banyak kasus tidak ada hubungan erat antara biaya bahan baku dari suatu produk dan biaya overhead pabrik yang terjadi.

Biaya Tenaga Kerja Langsung

Apabila biaya tenaga kerja langsung sebagai dasar pembebanan, maka tarif biaya overhead pabrik dihitung dengan menggunakan rumus sebagai berikut:

Misalnya, untuk tahun yang akan datang estimasi biaya overhead pabrik sebesar Rp 300.000 dan estimasi biaya tenaga kerja langsung sebesar Rp 300.000. Tarif biaya overhead pabrik adalah:

Setiap pesanan atau produk yang menyerap biaya tenaga kerja langsung sebesar Rp 1 akan dibebani biaya overhead pabrik sebesar Rp 1 pula. Adapun biaya tenaga kerja langsung dihitung dengan mengalikan jam kerja langsung yang digunakan untuk menyelesaikan suatu pekerjaan dengan tarif upah per jam yang ditentukan. Semakin banyak jam kerja yang digunakan, semakin besar biaya tenaga kerja langsung dan semakin besar pula biaya overhead pabrik yang dibebankan.

Metode ini mempunyai beberapa kelemahan antara lain sebagai berikut:

Biaya overhead pabrik harus dipandang sebagai tambahan nilai produk. Nilai yang ditempatkan seringkali tidak mempunyai hubungan yang erat dengan biaya tenaga kerja langsung, misalnya biaya penyusutan.

Jumlah biaya tenaga kerja mencakup upah tenaga kerja dari berbagai tingkatan yang ada di dalam perusahaan, sehingga dalam metode ini dapat terjadi distribusi beban biaya overhead pabrik kepada produk secara tidak tepat.

Jam Tenaga Kerja Langsung

Apabila jam tenaga kerja langsung sebagai dasar pembebanan, maka tarif biaya overhead pabrik dihitung dengan menggunakan rumus sebagai berikut:

Apabila estimasi biaya overhead pabrik untuk tahun yang akan datang sebesar Rp 300.000 dan jumlah jam kerja langsung ditaksir 200.000 jam, maka tarif biaya overhead pabrik atas dasar jam kerja langsung adalah Rp 1,5 per jam kerja langsung (Rp 300.000 : 200.000). Suatu pekerjaan yang diselesaikan dengan 400 jam kerja langsung akan dibebani biaya overhead pabrik sebesar Rp 600 (400 x Rp 1,5).

Jam Mesin

Apabila jam mesin sebagai dasar pembebanan, maka tarif biaya overhead pabrik dihitung dengan menggunakan rumus sebagai berikut:

![]()

Apabila estimasi biaya overhead pabrik untuk tahun yang akan datang sebesar Rp 300.000 dan jumlah jam mesin ditaksir 300.000 jam, maka tarif biaya overhead pabrik atas dasar jam mesin adalah Rp 1 per jam mesin (Rp 300.000 : 300.000). Suatu pekerjaan yang diselesaikan dengan 400 jam mesin akan dibebani biaya overhead pabrik sebesar Rp 400 (400 x Rp 1).

Tingkat Aktivitas

Dalam menghitung tarif biaya overhead pabrik, tingkat aktivitas yang dipilih sangat menentukan. Semakin besar aktivitas yang dipilih, semakin rendah tarif biaya overhead tetap, karena biaya overhead tetap akan dibagi dengan tingkat aktivitas (jumlah biaya tenaga kerja langsung yang lebih besar, jam kerja langsung yang lebih besar atau jam mesin dan sebagainya) yang lebih besar.

Tingkat aktivitas yang dianggarkan dapat didasarkan pada kapasitas sesungguhnya yang diharapkan, kapasitas praktis atau kapasitas normal. Apabila anggaran didasarkan pada kapasitas sesungguhnya, ini berarti didasarkan pada ramalan penjualan periode yang akan datang. Apabila anggaran didasarkan pada kapasitas praktis, hal ini didasarkan pada kemampuan fisik pabrik sedangkan apabila anggaran didasarkan pada kapasitas normal, hal ini didasarkan pada kemampuan fisik pabrik dan peluang pasar jangka panjang.

Tingkat aktivitas yang dianggarkan berdasarkan kapasitas sesungguhnya yang diharapkan merupakan pendekatan jangka pendek. Di dalam metode ini akan terjadi perbedaan tarif biaya overhead pabrik antara periode yang satu dengan periode yang lain. Apabila perubahan tarif biaya overhead pabrik cukup besar, maka biaya-biaya akibat kapasitas yang menganggur dikapitalisasi dan termasuk harga pokok barang yang belum terjual. Dengan memasukkan biaya- biaya kapasitas yang menganggur ini perhitungan tarif biaya overhead pabrik akan mempengaruhi manajemen di dalam mengambil keputusan-keputusan khusus.