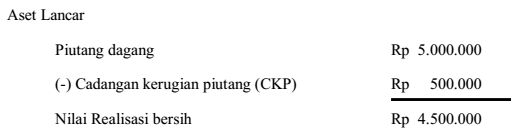

Menurut Prinsip Akuntansi Indonesia piutang dagang harus dicatat dan dilaporkan dalam laporan posisi keuangan sebesar nilai kas bersih (neto) yang bisa direalisasikan yaitu jumlah piutang setelah dikurangi Cadangan Kerugian Piutang Tak tertagih (CKP).

Contoh penyajian di laporan posisi keuangan:

a. Kerugian Piutang

Piutang dagang yang dimiliki oleh perusahaan belum tentu seluruhnya dapat ditagih. Hal ini disebabkan karena debitur tidak mau membayar utangnya, tidak mampu membayar atau dinyatakan bangkrut, tidak diketahui keberadaannya dan sebagainya. Piutang usaha yang tidak dapat ditagih biasanya dinamakan kerugian piutang dan dalam akuntansi dicatat dalam akun kerugian piutang.

Terdapat dua metode yang digunakan untuk mencatat adanya kerugian piutang yaitu :

- Metode Langsung / Metode penghapusan langsung (direct write off method).

- Metode Tidak Langsung / Metode cadangan (Allowance method)

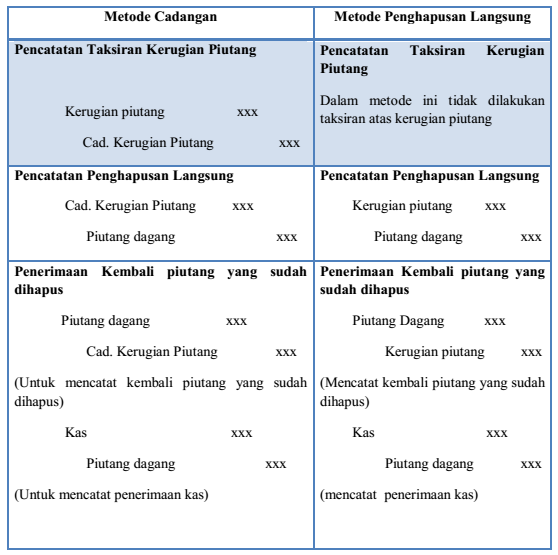

Berikut ini jurnal kerugian piutang dengan metode cadangan dan metode penghapusan langsung:

1) Metode Penghapusan Langsung

Dalam metode ini perusahaan tidak perlu melakukan taksiran atas kerugian piutang sehingga rekening cadangan kerugian piutang tidak digunakan. Apabila suatu piutang diyakini tidak dapat ditagih lagi, maka kerugian atas piutang tersebut langsung didebetkan ke dalam rekening kerugian piutang dan mengkredit rekening piutang dagang.

Dalam metode penghapusan langsung, rekening kerugian piutang hanya akan menunjukkan jumlah kerugian yang sesungguhnya di derita, dan piutang dagang akan dilaporkan dalam laporan posisi keuangan sebesar jumlah brutonya. Selain itu, biaya (kerugian) seringkali dilaporkan pada periode yang berbeda dengan periode penjualannya. Dengan demikian ditinjau dari konsep penandingan (Matching Concept), metoda ini tidak memberikan gambaran penandingan yang tepat dalam laporan rugi-laba. Di pihak lain laporan posisi keuangan perusahaan juga tidak memberi gambaran tentang nilai tunai piutang yang dapat direalisasi. Oleh karena itu, metode penghapusan langsung tidak diakui untuk pelaporan keuangan, kecuali bila kerugian piutang kecil sekali jumlahnya.

Ciri dari metode ini adalah kerugian dicatat pada periode penerimaan piutang, berdasarkan jumlah piutang yang dihapuskan.

2) Metode Cadangan

Metode ini digunakan apabila kerugian piutang cukup besar jumlahnya. Dalam metode cadangan, kerugian piutang tak tertagih dicatat sebelum terjadi, melalui taksiran. Terdapat tiga metode untuk menaksir piutang yang tidak tertagih yaitu:

-

Persentase dari penjualan, dalam hal ini dasar perhitungan:

a. Penjualan

b. Penjualan Bersih

c. Penjualan Kredit Bersih

-

Persentase saldo piutang, dalam hal ini terdapat 2 cara yaitu:

a. Jumlah cadangan kerugian piutang ditambah sebesar persentase () tertentu dari saldo piutang (tanpa memperhitungkan saldo cadangan yang masih ada)

b. Jumlah cadangan kerugian piutang dijadikan sebesar persentase () tertentu dari saldo piutang (dengan memperhitungkan saldo cadangan yang masih ada)

-

Analisa umur piutang

Berikut ini pembahasan dari masing-masing metode :

Persentase Penjualan

Dalam metode ini perusahaan menetapkan presentase dari jumlah penjualan kredit untuk menaksir kerugian perusahaan akibat adanya piutang yang tidak tertagih. Presentase

didasarkan pada kebijakan kredit perusahaan dan pengalaman pada waktu lalu.

Persentase Saldo Piutang

Dalam metode ini saldo piutang pada akhir periode dapat digunakan sebagai dasar untuk menaksir piutang usaha yang tidak dapat ditagih.

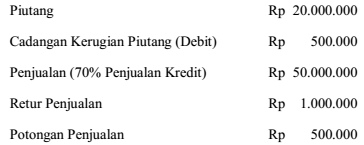

Contoh :

Pada tanggal 31 Desember 2014, dalam pembukuan PT. MERANTI terdapat antara lain perkiraan beserta saldonya sebagai berikut :

Diminta :

Jurnal penyesuaian 31 Desember 2014 untuk mencatat taksiran kerugian piutang dengan ketentuan :

-

Besarnya kerugian piutang ditaksir sebesar

a. 3% dari penjualan

b. 3% dari penjualan bersih

c. 3% dari penjualan kredit bersih

-

Besarnya taksiran kerugian piutang ditetapkan:

a. Ditambah 5% dari saldo piutang

b. Dijadikan 5% dari saldo piutang

-

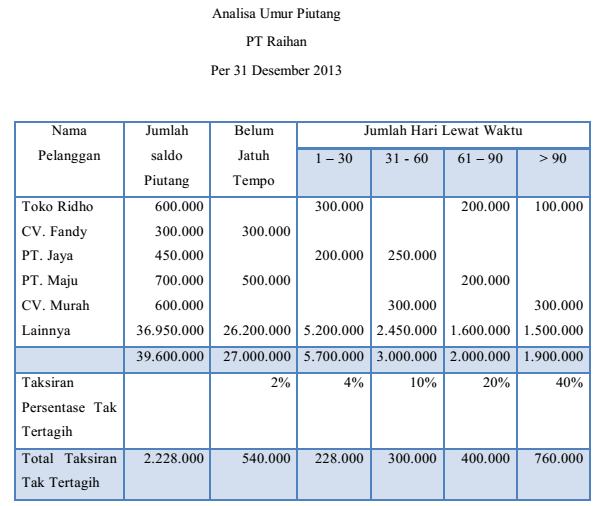

Analisa Umur Piutang

Jawab :

Dalam metode ini, perusahaan membuat daftar umur piutang pelanggan dengan membuat kelompok umur piutang berdasarkan masa lewat waktu dari jatuh tempo piutang dan juga menetapkan presentase taksiran kerugian piutang yang didasarkan pada kebijakan dan pengalaman masa lalu terhadap total masing-masing kelompok umur piutang.

Contoh analisa umur piutang adalah sebagai berikut :

-

Jumlah taksiran piutang yang tidak dapat di tagih sebesar Rp 2.228.000

-

Misalkan saldo rekening saldo cadangan kerugian piutang sebelum penyesuaian bersaldo nol maka jumlah kerugian piutang sebesar Rp 2.228.000 dan jurnal penyesuaiannya adalah:

Setelah dibuat jurnal penyesuaian saldo rekening cadangan kerugian piutang sebesar Rp 2.228.000.

-

Jika rekening cadangan kerugian piutang sebelum penyesuaian bersaldo kredit sebesar Rp. 228.000 maka kerugian piutang sebesar Rp. 2.000.000 (Rp. 2.228.000 – Rp. 228.000). Jurnal penyesuaian yang dibuat sebagai berikut :

Setelah dibuat jurnal penyesuaian saldo rekening sebesar Rp. 2.000.000

-

Jika rekening cadangan kerugian piutang sebelum penyesuaian bersaldo debit sebesar Rp. 272.000 maka kerugian piutang sebesar Rp. 2.500.000 (Rp. 2.228.000 + Rp. 272.000). Jurnal penyesuaian yang dibuat sebagai berikut :

Setelah dibuat jurnal penyesuaian saldo rekening cadangan kerugian piutang sebesar Rp. 2.500.000

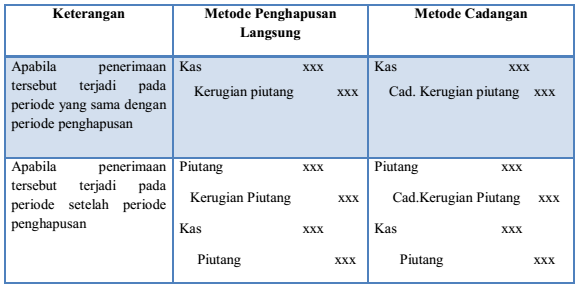

b. Penerimaan Piutang Yang Telah Dihapuskan

Apabila piutang yang telah dihapuskan diterima pembayarannya, maka pencatatanya adalah sebagai berikut:

Sumber :

Mohammad Aryo Arifin, Piutang Dagang atau Usaha