Wesel tagih jangka pendek dicatat dan dilaporkan pada nilai bersih yang dapat direalisasi yakni jumlah nominalnya dikurangi semua penyisihan yang diperlukan yaitu besarnya piutang yang diperkirakan tidak dapat ditagih. Perhitungan dan estimasi yang terlibat dalam penilaian wesel tagih jangka pendek sama seperti piutang, demikian pula untuk pencatatan beban piutang yang tak tertagih sekaligus penyisihannya/cadangannya.

MENDISKONTOKAN WESEL

Yang dimaksud dengan mendiskontokan wesel adalah meminjam uang ke bank dengan menggunakan wesel sebagai jaminan. Bunga (diskonto) wesel dihitung dengan rumus dibawah ini.

Bunga (diskonto) = Nilai Jatuh Tempo x Tarif diskonto x Periode Diskonto

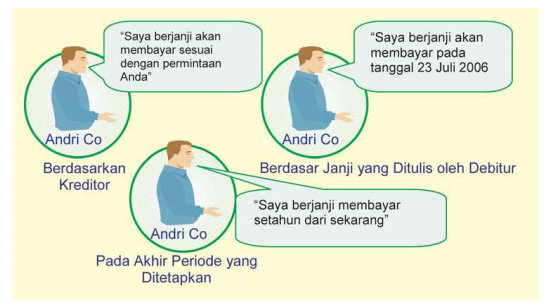

Pada saat perusahaan ingin mendiskontokan wesel, yang juga perlu diperhatikan disini adalah penentuan tanggal/ hari jatuh tempo. Gambar di bawah ini menunjukkan berbagai macam penentuan tanggal jatuh tempo dari sebuah wesel. Tanggal jatuh tempo bisa ditentukan berdasarkan kesepakatan bersama, yakni kreditur menentukan dan debitur menyetujuinya dan akan berjanji membayar pada tanggal yang sudah ditentukan kreditur. Selain itu, tanggal jatuh tempo bisa didasarkan atas janji yang ditulis sendiri oleh debitur, atau bisa juga pada akhir periode yang ditetapkannya.

Gambar Berbagai Macam PenentuanTanggal Jatuh Tempo

Berdasarkan gambar di atas, dalam perhitungan bunga dan diskonto, satu tahun diperhitungkan selama 360 hari dan hari bunga/diskonto dihitung berdasarkan jumlah hari sesungguhnya sejak wesel diterima/didiskontokan sampai tanggal jatuh tempo. Dalam perhitungan hari diskonto ini tanggal terjadinya transaksi tidak diperhitungkan, tetapi tanggal jatuh temponya dihitung.

Contoh

PT Harapan Sentosa mempunyai wesel tagih dengan nominal Rp. 200.000.000,- jangka waktu 3 bulan, tertanggal 1 April 2006 didiskontokan pada tanggal 22 April dengan diskonto 10%. Periode diskonto dihitung sebagai berikut:

22 – 30 April = 9 hari

Mei = 31 hari

Juni = 30 hari

1 Juli (Jatuh Tempo) = 1 hari

Periode Diskonto = 71 hari

Perhitungan pendiskontoan wesel dengan menggunakan contoh di atas adalah sebagai berikut:

1. Wesel Tidak Berbunga

Jumlah uang yang diterima pada tanggal 22 April 2006 adalah:

Nilai jatuh tempo Rp 200.000.000,00

Diskonto: Rp200.000.000,00 × 10% × 71/360 = 3.944.444,00

Uang yang diterima Rp 196.055.556,00

Pendiskontoan wesel diatas oleh pihak yang mendiskontokan wesel (PT Harapan Sentosa) akan dicatat dengan jurnal sebagai berikut:

Kas Rp 196.055.556,00

Beban Bunga Rp 3.944.444,00

Piutang Wesel (Piutang Wesel Didiskontokan) Rp 200.000.000,00

2. Wesel Berbunga

Misalnya wesel di atas berbunga sebesar 12% setahun dan didiskontokan dengan diskonto sebesar 10% setahun. Jumlah yang diterima pada tanggal 22 April 2006 adalah:

Nilai nominal wesel Rp 200.000.000,00

Bunga: 12% × 3/12 × Rp200.000.000,00 = Rp. 6.000.000,00

Nilai jatuh tempo wesel Rp 206.000.000,00

Diskonto: Rp.206.000.000 × 10% × 71/360 = Rp 4.062.778,00

Uang yang diterima Rp 201.937.222,00

PT Harapan Sentosa akan mencatat pendiskontoan wesel berbunga diatas dengan jurnal sebagai berikut:

Kas Rp 201.937.222,00

Piutang Wesel (Piutang Wesel Didiskontokan) Rp 200.000.000,00

Pendapatan Bunga (dimuka) Rp 1.937.222,00

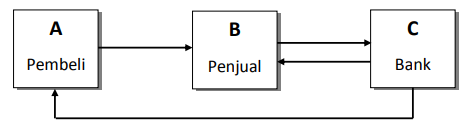

Secara skematis hubungan yang ada dalam pendiskontoan wesel sebagaimana dalam Gambar dibawah ini.

Gambar Hubungan dalam Pendiskontoan Wesel

Keterangan:

- Pembeli (A) menyerahkan wesel pada penjual (B).

- Penjual (B) mendiskontokan wesel ke bank (C) dan menerima uang.

- Karena A tidak membayar, maka bank (C) menagih pada B.

- B menagih A sebesar yang dibayarkannya ke bank (mungkin ditambah bunga)

Contoh :

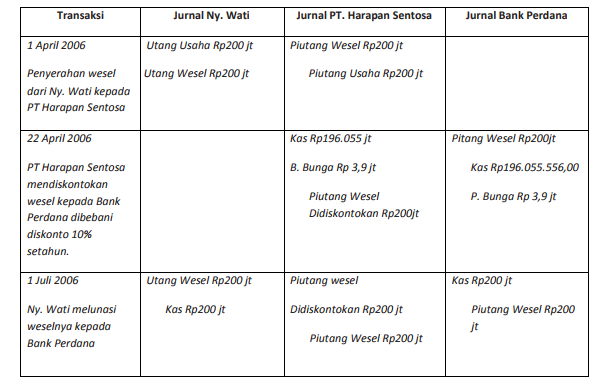

Kasus 1

Misal pada tanggal 1 April 2006 Ny. Rini memberikan wesel sebesar Rp. 200.000.000 kepada PT Harapan Sentosa. Jangka waktu wesel 3 bulan, tidak berbunga. Wesel ini oleh Ny. Wati dimaksudkan untuk memperpanjang utangnya pada PT Harapan Sentosa. Pada tanggal 22 April 2006 PT Harapan Sentosa mendiskontokan wesel tersebut ke Bank Perdana dan dipotong diskonto 10% setahun. Pada tanggal 1 Juli 2006 (tanggal jatuh tempo) wesel dilunasi oleh Ny. Wati.

Kasus 2

Misalnya wesel Ny. Wati di atas berbunga 12% dan pada tanggal jatuh temponya (1 Juli 2006 Ny. Wati tidak membayar, tetapi baru dilunasi pada tanggal 1 Agustus 2006. Bunga yang dibebankan untuk jangka waktu tunggakan 12% setahun dari nilai nominal. Dengan adanya perubahan contoh diatas, maka jurnal yang dibuat oleh masingmasing pihak adalah sebagai berikut:

Keterangan 1:

Nilai nominal wesel Rp 200.000.000,00

Bunga: 12% × 3/12 × Rp200.000.000,00 = Rp 6.000.000,00

Nilai jatuh tempo wesel Rp 206.000.000,00

Diskonto: Rp206.000.000,00 × 10% × 71/360 = Rp 4.062.778,00

Uang yang diterima Rp 201.937.222,00

Keterangan 2:

Nilai jatuh tempo wesel Rp 206.000.000,00

Denda: Rp200.000.000,00 × 12% × 1/12 = Rp 2.060.000,00

Biaya penagihan Rp 200.000,00

Jumlah yang dibayar Rp 208.260.000,00

Penyelesaian Kasus 1

Penyelesaian Kasus 2