Untuk menyelidiki penyimpangan biaya dapat digunakan beberapa pendekatan, di antaranya:

1. Pendekatan pertimbangan manajemen

Pendekatan ini mendasarkan pada pertimbangan atau intuisi manajemen. Manajemen menentukan pedoman investigasi penyimpangan berdasarkan pertimbangan manajemen dengan cara:

- Menentukan jumlah absolut dalam rupiah penyimpangan yang harus diselidiki.

- Menentukan persentase penyimpangan dari anggaran atau standar yang harus diselidiki.

Kelemahan pendekatan ini adalah tidak mempertimbangkan probabilitas antara kegiatan yang “ in control ” dan kegiatan yang “ out of control ”.

2. Pendekatan expected value

Pendekatan expected value (nilai yang diharapkan) untuk menyelidiki penyimpangan adalah suatu prosedur untuk membuat keputusan investigasi yang didasarkan pada meminimalkan expected cost yang dihubungkan dengan tersedianya alternatif bagi manajemen.

Tanpa menggunakan model-model kuantitatif, manajemen tidak dapat dengan objektif dan masuk akal untuk memutuskan perlu tidaknya suatu penyimpangan diselidiki. Manajemen juga tidak dapat mempertimbangkan biaya dan manfaat dari penyelidikan penyimpangan biaya. Akibatnya, manajemen tidak dapat menjamin penggunaan sumber-sumber dengan efektif dan efisien dalam rangka mencapai tujuan organisasi. Untuk mengembangkan sistem pengendalian manajemen yang terintegrasi, manajemen perlu mengembangkan dan menggunakan model-model penyelidikan penyimpangan biaya dianggarkan dibanding dengan realisasinya.

Model- model tersebut dapat diambil atau dikembangkan dari teknik-teknik yang berasal dari luar akuntansi, misalnya dari matematika dan statistika.

Penyimpangan biaya yang terjadi di dalam suatu perusahaan dapat digolongkan menjadi dua, yaitu:

- Penyimpangan yang terjadi pada kegiatan “in control ”.

- Penyimpangan yang terjadi pada kegiatan “ out control ”.

- Pendekatan statistical quality control (SQC)

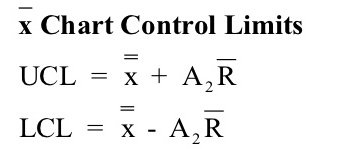

Statistical Quality Control (pengendalian mutu statistik) merupakan suatu metode untuk mengevaluasi proses yang berulang guna menentukan apakah prosesnya tidak terkendali (Maher dan Deakin 1997:412). Statistical Quality Contol dapat dipakai membuat pedoman memutuskan penyelidikan penyimpangan dengan menggunakan Control Chart yang menunjukkan expected cost beserta “ Upper Control Limit ”(UCL) dan “ Lower Control Limit ” (LCL).

Penentuan UCL dan LCL dipengaruhi oleh rumus-rumus:

Keterangan :

UCL = Upper control limit (batas kendali atas)

LCL = Lower control limit (batas kendali bawah)

X = Rata - rata keseluruhan sampel

A2 = Konstanta yang besarnya dipengaruhi oleh jumlah pengamatan sampel pada subgrup

R = Jarak rata - rata keseluruhan sampel

Perhitungan A2 ini menggunakan tabel statistika yang dipengaruhi oleh sample size yang diteliti. Daerah antara LCL sampai dengan UCL menunjukkan bahwa penyimpangan yang terjadi pada daerah tersebut berarti masih berada pada kegiatan yang “ in control ” sehingga tidak perlu diselidiki.

Tetapi jika penyimpangan berada di luar daerah UCL dan LCL maka manajemen perlu menyelidiki penyimpangan tersebut karena penyimpangan berada pada kegiatan yang “ out of control ”. Penyimpangan yang berada di atas batas UCL menunjukkan prestasi atau pelaksanaan yang abnormal, demikian pula penyimpangan yang terjadi di bawah batas LCL yang menunjukkan prestasi atau pelaksanaan yang abnormal.