Piutang dagang atau piutang usaha (accounts receivable) adalah tagihan kepada pelanggan atas penjualan kredit yang diharapkan ditagih maksimurn 1 tahun.

Bagaimana caranya melakukan pengakuan (Recognizing) piutang dagang atau accounts receivable ?

Piutang dagang atau piutang usaha (accounts receivable) adalah tagihan kepada pelanggan atas penjualan kredit yang diharapkan ditagih maksimurn 1 tahun.

Bagaimana caranya melakukan pengakuan (Recognizing) piutang dagang atau accounts receivable ?

Masalah pengakuan piutang dagang meliputi dua masalah pokok, yaitu :

Dari kemungkinan Terms of Credit di atas, memungkinkan metode pencatatan piutang dagang menjadi dua metode yaitu : Piutang Dagang dicatat Kotor (Gross Method) dan Piutang Dagang dicatat Bersih (Net Method)

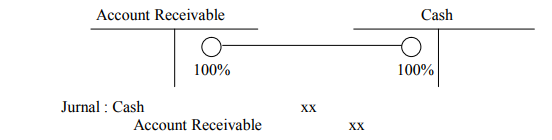

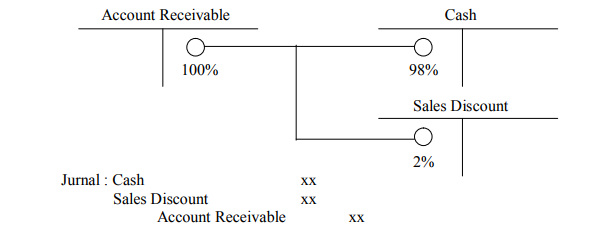

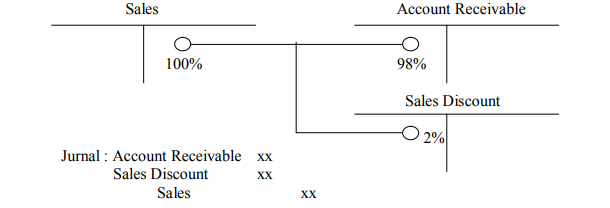

A. Piutang Dagang dicatat Kotor (Gross Method)

Metode kotor mengakui jumlah piutang sebesar penjualan tanpa dipengaruhi oleh potongan yang akan diberikan. Apabila ternyata debitur mengambil potongan, maka akan diakui sebagai pengurang jumlah penjualan bukan sebagai pengurang jumlah piutang.

Dengan metode ini prosedur penjurnalan dan pembukuannya sebagai berikut :

Pada saat terjadi penjualan secara kredit barang dagangan, misalkan syarat kredit 2/10- n/10

Pada saat diterima pelunasan piutang dagang.

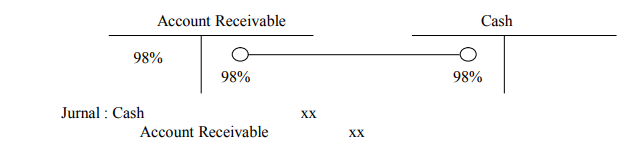

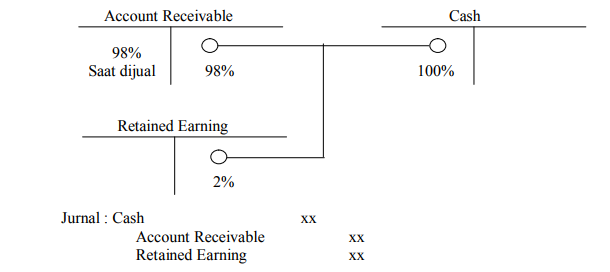

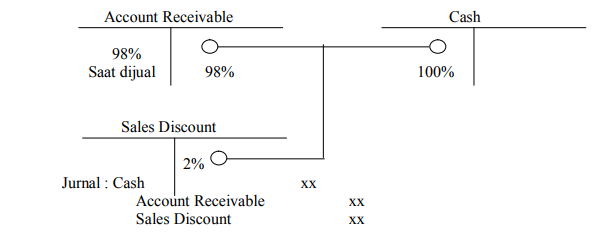

B. Piutang Dagang dicatat Bersih (Net Method)

Metode bersih mengakui jumlah piutang setelah dikurangi dengan potongan penjualan, bila ternyata potongan penjualan tidak dimanfaatkan oleh debitur, maka akan mengakibatkan timbulnya kelebihan pembayaran atas jumlah piutang dan kelebihan tersebut sebagai penghasilan lain-lain.

Prosedur penjurnalan dan pembukuannya sebagai berikut :

Pada saat terjadi penjualan kredit barang dagangan, misalkan syarat kredit 210- n/10

Apabila pelunasan piutang dagang masih dalam batas waktu potongan, maka perusahaan harus memperhitungkan dan memberikan potongan penjualan, yaitu 2 persen.

Bila pelunasan piutang dagang telah melebihi masa potongan, yaitu lebih dari 10 hari, maka kita tidak perlu memperhitungkan potongan dan perusahaan akan menerima seluruh piutang, maka ada dua kemungkinan yaitu :

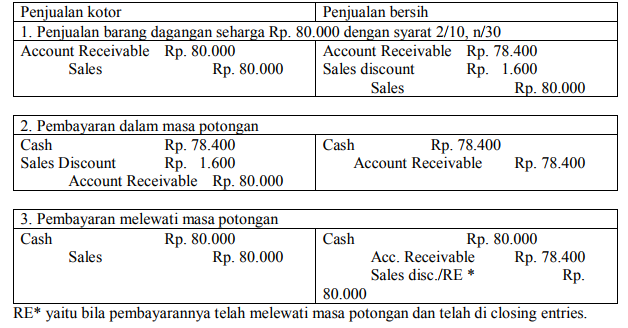

Contoh 1 :

Tanggal 1 Maret 2003 PT. X menjual barang dagangan secara kredit dengan syarat 2/10, n/30 seharga Rp. 80.000 kepada Ny. Windy. Bila tanggal 7 Maret 2003 Ny. Windy membayar lunas dan bila tidak memanfaatkan masa potongan.

Diminta :

Buat jurnal bila menggunakan metode penjualan bersih dan metode penjualan kotor

Jawab :

Contoh 2 :

Pada tanggal 1 Desember 2003 PT. Dara menjual barang dagangan kredit dengan syarat 2/10, n/30 seharga Rp. 40.000 kepada PT. Gadis. Pada tanggal 8 Desember 2003 PT. Dara menerima pembayaran dari PT. Gadis sebesar Rp. 20.000 dan pada tanggal 20 Desember 2003 menerima lagi pembayaran sebesar Rp. 20.000.

Diminta :

Buat jurnal penjualan dan jurnal penerimaan piutang, jika menggunakan metode gross method dan net method.

Jawab :

Menaksir Piutang tidak Tertagih

Taksiran piutang tidak tertagih ditentukan setiap akhir periode, tujuan penaksiran ini yaitu untuk mengantisipasi tidak tertagihnya piutang dagang dimasa yang akan datang akibat penjualan sekarang, yang akan dibebankan pada periode yang bersangkutan. Taksiran kerugian piutang dagang ini dapat dilakukan dengan dua cara, yaitu :

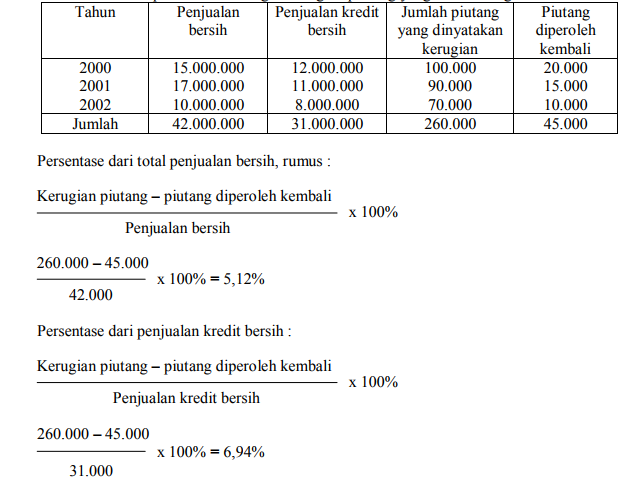

Ditaksir dari jumlah penjualan

Taksiran kerugian piutang dinyatakan dalam persentase tertentu dari penjualan kredit dan tidak termasuk penjualan tunai, yang besarnya berdasarkan pengalaman pada masa lalu dan kondisi tahun yang bersangkutan. Kenyataannya sering terjadi bahwa persentase ini dihitung dari total penjualan (kredit dan tunai) dengan alasan untuk praktis. Perhitungan ini cukup mudah tetapi ketelitiannya sangat kurang, karena tidak menganalisa kemungkinan dari jumlah piutang yang dikaitkan dengan realisasinya. Cara ini memfokuskan pada masalah pembebanan biaya pada periode terjadinya pendapatan dan pendekatan ini disebut pendekatan laporan rugi laba.

Cara menentukan persentase cadangan kerugian piutang yang akan datang sebagai berikut :

Cara menentukan cadangan kerugian piutang yaitu dengan rumus : X% x penjualan bersih

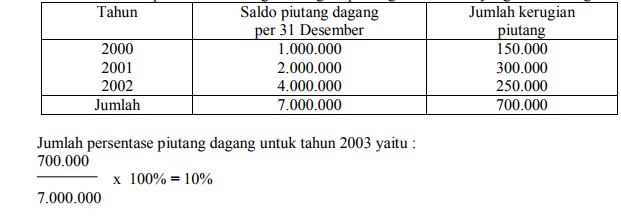

Contoh

Berdasarkan data di atas jumlah penjualan kredit selama tahun 2003 sebesar Rp. 20.000.000, potongan penjualan Rp. 1.000.000 dan return penjualan Rp. 2.000.000.

Ditanya :

Buat jurnal, bila menggunakan presentasi dari total penjualan bersih dan penjualan kredit bersih.

Jawab :

Ditaksir dari saldo piutang

Taksiran kerugian piutang dinyatakan dalam persentase tertentu dari saldo piutang dagang yang besarnya berdasarkan pengalaman periode yang lalu. Cara ini memfokuskan pada penyajian piutang menurut jumlah yang benar-benar dapat ditagih, pendekatan ini disebut pendekatan neraca.

Cara menentukan persentase cadangan kerugian piutang untuk tahun yang akan datang :

Jika cara ini yang dipakai maka ada dua dasar perhitungan, yaitu :

Jumlah penyisihan disesuaikan sampai persentase tertentu dari saldo piutang. Penerapan metode ini dengan cara mengalikan persentase tertentu dengan saldo piutang, hasil perhitungan ini merupakan saldo rekening penghapusan piutang dan jumlah biaya yang dibebankan untuk periode yang bersangkutan dipengaruhi oleh saldo rekening penyisihan penghapusan piutang yang sudah ada.

Bila cadangan sekarang lebih besar dari saldo cadangan yang ada, maka cadangan Kurang dan harus ditambah sebesar selisihnya dengan jurnal :

![]()

Bila cadangan sekarang lebih kecil dari saldo cadangan yang ada, maka cadangan Lebih maka harus dikurangi sebesar selisihnya dengan jurnal :

![]()

Contoh :

Jumlah saldo piutang Rp. 12.000.000, kerugian piutang ditaksir 2% dari saldo piutang. Jika jumlah saldo cadangan yang sudah ada mempunyai saldo kredit Rp. 40.000, maka jurnalnya

![]()

Cadangan sekarang Rp. 12.000.000 x 2% = 240.000 sedangkan cadangan yang ada Rp. 40.000, berarti cadangan kurang, maka harus ditambahkan sebesar selisihnya.

Tetapi bila rekening penyisihan piutang sekarang memiliki saldo yang lebih kecil dari yang sudah ada atau memiliki saldo debit, misalnya Rp. 30.000. Berarti cadangan lebih, maka harus dikurangi sebesar selisihnya jumlah yang dibebankan

![]()

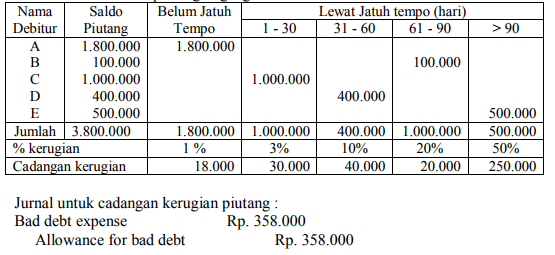

Jumlah penyisihan disesuaikan dengan nilai yang ditetapkan berdasarkan analisa umur piutang (aging).

Metode ini banyak digunakan karena setiap rekening piutang secara satu persatu diadakan analisa yang dikaitkan dengan umur piutangnya. Rekening-rekening yang ada disusun berdasarkan kelompok umur piutang yang ditarik dari tanggal jatuh temponya.

Contoh : Daftar umur piutang dagang

Piutang dagang diakui/dicatat pada saat :

Contoh :

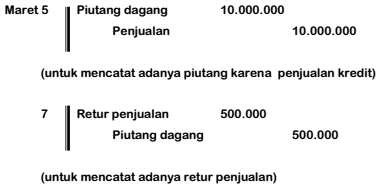

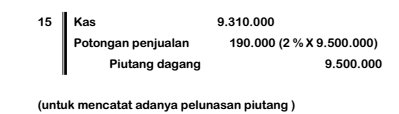

PT Rahadian pada tanggal 5 maret 2010 menjual barang dagangan kepada PT Fedny seharga Rp. 10.000.000 dengan termin 2/10, n/30. Pada tanggal 7 maret ada beberapa barang yang cacat sehingga dikembalikan kepada PT Rahadian. Bila dihitung barang yang dikembalikan tersebut sebesar Rp. 500.000. Pada tanggal 15 PT Rahadian menerima pelunasan dari PT FEDNY sebesar saldo tagihannya. Jurnal yang dibutuhkan untuk mencatat transaksi- transaksi tersebut adalah sebagai berikut :

Catatan: potongan biasanya diberikan oleh produsen kepada distributor/grosir atau dari grosir kepada pengecer dan jarang diberikan dari pengecer ke konsumen.