Terdapat tiga metode yang digunakan secara luas untuk memisahkan biaya campuran menjadi komponen tetap dan variabel, yaitu : metode tinggi-rendah, scatterplot dan metode kuadrat terkecil. Setiap metode menggunakan asumsi hubungan biaya linier. Oleh sebab itu, konsep linieritas perlu ditinjau kembali sebelum metode-metode tersebut dibahas secara lebih mendalam.

Asumsi Linieritas

Definisi biaya variabel mengasumsikan hubungan linier antara biaya aktivitas dan penggerak aktivitas terkait. Sebagai contoh, Reddy Heater menggunakan pipa potongan 3 inci di setiap pemanas. Biaya setiap potongan 3 inci adalah $4. Jumlah biaya variabel potongan 3 inci dapat dinyatakan sebagai berikut.

Jumlah Biaya Variabel = $4 x Jumlah unit yang diproduksi

Jika 100 pemanas diproduksi, jumlah biaya potongan pipa adalah $400 ($4 x 100). Jika 200 pemanas diproduksi, jumlah biaya adalah $800 ($4 x 200). Ketika produksi naik dua kali lipat, biaya potongan 3 inci juga naik dua kali lipat . dengan kata lain, biaya meningkat secara proporsional dengan jumlah unit diproduksi.

*Seberapa logiskah asumsi ini bahwa biaya adalah linier? *

*Apakah biaya aktivitas variabel benar-benar meningkat secara proporsionaldengan peningkatan tingkat penggerak aktivitas? *

Jika tidak, seberapa baikkah asumsi fungsi biaya linier ini memperkirakan fungsi biaya yang mendasarinya?

Ahli ekonomi biasanya berargumen bahwa biaya variabel meningkat dengan laju yang menurun sampai pada volume tertentu, dan biaya tersebut naik dengan laju yang meningkat mulai pada titik itu.

Bagaimana jika kurva nonlinier menggambarkan realitas secara lebih akurat? Apa yang kita lakukan selanjutnya?

Salah satu kemungkinan adalah menentukan fungsi biaya actual. Akan tetapi, setiap aktivitas mungkin memiliki fungsi biaya yang berbeda. Pendekatan ini akan menghabiskan banyak waktu dan mahal (jika memang dapat dikerjakan). Mengansumsikannya sebagai hubungan linier sangatlah lebih mudah.

Jika asumsi hubungan linier digunakan, maka masalah utuamanya adalah seberapa baik asumsi ini memperkirakan fungsi biaya yang mendasarinya.

Ingatlah bahwa rentang yang relevan adalah rentang keluaran dimana hubungan biaya yang diasumsikan adalah valid. Dalam hal ini, validitas mengacu pada seberapa dekat fungsi biaya linier memperkirakan fungsi biaya yang mendasarinya. Perhatikan bahwa untuk unit penggerak aktivitas yang melebihi X1, fungsi biaya linier tidak dapat menggambarkan fungsi biaya yang mendasarinya.

Berikut persamaan untuk garis lurus.

Jumlah biaya = Biaya tetap + (Biaya variabel per unit x Keluaran)

Persamaan tersebut adalah rumus biaya. “Jumlah biaya” adalah variabel terikat ( dependent variable ) yang merupakan biaya yang akan diperkirakan. Dalam persamaan tersebut, jumlah biaya hanya bergantung pada satu variabel, yaitu “Keluaran”. Keluaran adalah ukuran aktivitas;keluaran adalah variabel bebas ( independent variable ). “Biaya tetap” adalah parameter perpotongan ( intercept parameter ) dan bagian biaya tetap dari jumlah biaya. Akhirnya, “Biaya variabel per unit” adalah biaya tiap unit aktivitas yang juga disebut parameter kemiringan ( slope parameter ).

-

Variabel terikat adalah variabel yang nilainya bergantung pada nilai dari variabel lain. Mudah untuk melihat bahwa kita sedang mencoba menemukan “jumlah biaya”-nilainya bergantung pada nilai berbagai parameter dan variabel pada sisi kanan dari persamaan tersebut.

-

Variabel bebas adalah variabel yang mengukur keluaran dan menjelaskan perubahan dalam biaya. Variabel bebas adalah penggerak aktivitas.pilihan suatu variabel bebas berhubungan dengan kemungkinan nilai ekonominya. Oleh karena itu, manajer akan berusaha menemukan variabel bebas yang menyebabkan atau berhubungan dengan variabel terikat secara dekat.

-

Parameter perpotongan berhubungan dengan biaya tetap. Secara grafis, parameter perpotongan adalah titik dimana garis biaya campuran memotong atau memotong sumbu biaya (vertikal).

-

Parameter kemiringan berhubungan dengan biaya variabel per unit aktivitas. Secara grafis perameter kemiringan menunjukkan kemiringan garis biaya campuran.

Karena catatan akuntansi hanya mengungkapkan jumlah keluaran aktivitas dan jumlah biaya, nilai-nilai tersebut harus digunakan untuk memperkirakan parameter perpotongan dan kemiringan (jumlah biaya dan biaya variabel). Dengan memperkirakan biaya tetap dan biaya variabel per unit, komponen tetap dan varibel dapat diperkirakan. Perilaku biaya campuran pun dapat diprediksi ketika penggunaan aktivitas berubah.

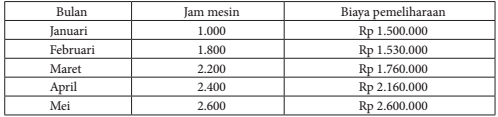

Tiga metode akan dideskripsikan untuk memperkirakan biaya tetap dan biaya variabel per unit. Metode-metode tersebut adalah metode tinggi-rendah, scatterplot , dan metode kuadrat terkecil. Data yang sama akan digunakan pada tiap metode sehingga perbandingan antarmetode tersebut dapat terlihat. Data telah diakumulasikan untuk aktivitas penyetelan di pabrik Reddy Heaters di Newark, New Jersey. Manajer pabrik percaya bahwa waktu penyetelan adalah penggerak yang baik untuk aktivitas penyetelan lini produksi. Anggaplah catatan akuntansi pabrik memperlihatkan biaya dan waktu penyetelan berikut selama lima bulan terakhir.

| Bulan |

Biaya Penyetelan |

Waktu Penyetelan (Jam) |

| Januari |

$1.000 |

100 |

| Februari |

1.250 |

200 |

| Maret |

2.250 |

300 |

| April |

2.500 |

400 |

| Mei |

3.750 |

500 |

Metode Tinggi-Rendah

Dari geometri dasar diketahui bahwa dua titik diperlukan untuk membuat suatu garis. Setelah kita mengetahui dua titik dalam suatu garis, maka kita dapat menentukan persamaannya. Dengan dua titik, perpotongan (biaya tetap) dan kemiringan (biaya variabel) dapat ditentukan. Metode tinggi-rendah ( high-low method ) adalah suatu metode untuk menentukan persamaan suatu garis lurus dengan terlebih dahulu memilih dua titik (titik tinggi dan rendah) yang akan digunakan untuk menghitung parameter perpotongan dan kemiringan. Titik tinggi didefinisikan sebagai titik dengan tingkat keluaran atau aktivitas tertinggi. Titik rendah didefinisikan sebagai titik dengan tingkat keluaran atau aktivitas terendah. Perhatikan bahwa titik tinggi dan rendah ditentukan oleh jumlah tinggi dan rendah dari variabel bebas. Persamaan untuk menentukan biaya variabel per unit dan biaya tetap adalah sebagai berikut.

Biaya variabel per unit = Perubahan biaya/Perubahan keluaran

Biaya variabel per unit = (Biaya tinggi - Biaya rendah)/(Keluaran tinggi – Keluaran rendah)

Dan

Biaya tetap = Jumlah biaya titik tinggi – (Biaya variabel per unit x Keluaran tinggi)

Perhatikan bahwa komponen biaya tetap dihitung dengan menggunakan jumlah biaya dari titik tinggi atau titik rendah.

Untuk Reddy Heaters, titik tinggi adalah 500 jam penyetelan dengan biaya sebesar $3.750 atau (500,$3.750). titik rendah adalah 100 jam penyetelan dengan biaya sebesar $1.000 atau (100,$1.000). setelah titik tinggi dan rendah ditentukan, nilai biaya tetap dan biaya variabel per unit dapat dihitung sebagai berikut.

Biaya variabel per unit = ($3.750 - $1.000)/(500 – 100)

= $2.750/400

= $6,875

Biaya tetap = Jumlah biaya titik tinggi – (biaya variabel perunit x Keluaran tinggi)

= $3.750 – ($6.875 x 500)

= $312,50

Berikut rumus biaya dengan menggunakan metode tinggi-rendah.

Jumlah biaya = $312,50 + ($6,875 x Waktu penyetelan)

Inti rumus biaya tetap yang ditentukan di atas adalah rumus yang digunakan untuk memprediksi biaya penyetelan berdasarkan jumlah waktu penyetelan.

Metode tinggi-rendah memiliki keunggulan objektivitas. Dua orang yang menggunakan metode tinggi-rendah pada suatu data tertentu akan menghasilkan jawaban yang sama. Selain itu, metode tinggi-rendah memungkinkan manajer untuk mendapatkan ketettapan yang cepat mengenai hubungan biaya dengan hanya menggunakan dua titik.

Metode tinggi-rendah biasanya tidak seakurat metode-metode lain. Karena, pertama, titik tinggi dan rendah mungkin merupakan outlier (berada diluar jalur). Outlier menunjukkan hubungan biaya-aktivitas yang tidak umum terjadi. Dengan demikian, rumus yang dihitung dengan menggunakan dua titik ini tidak akan mencerminkan apa yang biasanya terjadi. Metode scatterplot dapat menolong manajer menghindari jebakan ini daripada hanya memilih dua titik yang tampaknya mewakili pola biaya aktivitas umum. Kedua, meskipun titik tersebut bukan outlier , pasangan titi lainnya mungkin lebih dapat mewakili. Sekali lagi, metode scatterplot memungkinkan pilihan titik yang lebih mewakili secara keseluruhan.

Metode Scatterplot

Metode scatterplot adalah suatu metode menentukan suatu persamaan suatu garis dengan menggambarkan data dalam suatu grafik. Langkah pertama dalam menerapkan metode scatterplot adalah menggambarkan titik-titik data sehingga hubungan antara biay penyetelan dan tingkat aktivitas dapat terlihat.

Sumbu vertikal adalah jumlah biaya penyetelan, sedangkan sumbu horizontal adalah jumlah waktu penyetelan. Jadi, salah satu tujuan grafik scatter adalah melihat apakah asumsi hubungan linier wajar atau tidak. Selain itu, beberapa titik yang tampaknya tidak cocok dalam pola umum perilaku biaya mungkin terungkap- dengan mengamati grafik scatter. Berdasarkan pemeriksaan ini, titik-titik ( outlier ) yang terjadi sebagai akibat dari kejadian yang tidak biasa ini mungkin terungkap. Pengetahuan ini dapat memberikan justifikasi untuk mengeliminsi dan mungkin menuntun pada perkiraan yang lebih baik mengenai fungsi biaya yang mendasarinya.

Grafik scatter dapat membantu memberikan pengetahuan tentang hubungan antara biaya dan penggunaan aktivitas. Bahkan, grafik scatter memungkinkan seseorang untuk menyesuaikan suatu garis secara visual dengantitik-titik dalam grafik scatter . Dalam melakukan hal ini, garis yang dipilih seharusnya garis yang paling sesuai dengan titik-titik tersebut. Dalam memutuskan pilihan tersebut seorang manajer atau analis biaya bebas menggnakan pengalaman terdahulu yang berkaitan dengan perilaku biaya. Penempatan garis pad titik-titik dengan cara ini menggambarkan bagaiman metode scatterplot bekerja. Ingatlah bahwa grafik scatter dan alat batu statistic lainnya adalah alat yang dapat membantu para manajer untuk memperbaiki penilaian subjektif mereka.

Dengan asumsi bahwa pilihan garis terbaik Anda adalah garis yang melalui titik 1 dan 3, biaya variabel per unit dapat dihitung dengan cara berikut. Pertama, misalkan titik 1 ditunjukkan (100,$1.000) dan titik 3 dengan (300,$2.250). Selanjutnya, gunakan kedua titik tersebut untuk menghitung kemiringan.

Biaya variabel per unit = ($2.250 - $1.000)/(300 – 100)

= $1.250/200

= $6,25

Jadi, biaya variabel per jam penyetelan adalah $6,25. Dengan biaya variabel per unit tersebut, langkah terakhir adalah menghitung komponen biaya tetap. Jika kita menggunakan titik 3, persamaan berikut menghasilkan:

Biaya tetap = $2.250 – ($6,25 x 300)

= $375

Komponen biaya tetap tentu dapat dihitung pula dengan menggunakan titik 1 yang hasilnya sama.

Biaya tetap = $1.000 – ($6,25 x 100)

= $375

Komponen tetap dan variabel dari biaya penyetelan sekarang telah dapat diidentifikasi. Rumus biaya untuk aktivitas penyetelan dapat dinyatakan sebagai berikut.

Jumlah biaya = $375 + ($6,25 x Waktu penyetelan)

Keunggulan signifikan dari metode scatterplot adalah memungkinkan kita untuk melihat data secara visual. Tampilan 3-12 mengilustrasikan contoh situasi perilaku biaya yang tidak cocok untuk aplikasi langsug metode tinggi-rendah. Grafik A menunjukkan hubungan non linier antara biaya aktivitas dan penggunaan aktivitas. Grafik B menunjukkan bahwa terdapat pergeseran biaya ketas jika jumlah unit yang dibuat melebihi X1. Hal ini mungkin berarti supervisor tambahan harus dipekerjakan atau diadakan shift kerja kedua. Grafik C menunjukkan outlier yang tidak mewakili hubungan biaya secara keseluruhan.

Kelemahan metode scatterplot adalah tidak ada kriteria objektif untuk memilih garis terbaik. Kualitas rumus biaya bergantung pada kualitas penilaian subjektif dari analis. Metode tinggi-rendah menghilangkan subjektifitas dalam pemilihan garis. Siapapun yang menggunakan metode tersebut akan menghasilkan garis yang sama.

Metode scatterplot dan metode tinggi-rendah menghasilkan persamaan dengan perbedaan yang besar dalam komponen biaya tetap dan variabel. Dengan menggunakan persamaan ini, biaya penyetelan untuk 350 jam adalah $2.562,50 menurut metode scatterplot dan $2.718,75 menurut metode tinggi-rendah. Mana yang “benar”? karena kedua metode dapat menghasilkan rumus biaya yang berbeda secara signifikan, maka pertanyyan metode manakah yang terbaik akan muncul. Idealnya, metode objektif dan pada saat ersamaan, menghasilkan garis yang terbaik diperlukan. Metode kuadrat terkecil menghasilkan garis yang terbik dan objektif dalam arti bahwa penggunaan metode untuk sekumpulan data tertentu akan menghasilkan rumus biaya yang sama.

Metode Kuadrat Terkecil

Hingga saat ini, kita telah menyinggung konsep tentang suatu garis yang paling sesuai dengan titik-titik yang ditunjukkan dalam grafik scatter . Secara intuitif, garis yang paling sesuai adalah garis dimana titik-titik data berada paling dekat dengannya.

Ingatlah bahwa kita sedang mencari suatu garis lurus yang merupakan alat prediksi terbaik dari biaya jumlah beberapa aktivitas.

Disini, garis arbitrer telah digambarkan. Kedekatan setip titik kegaris dapat diukur dengan jarak vertikal titik ke garis. Jarak vertikal ini adalah perbedaan antara biaya actual dengan biaya yang diprediksi oleh garis. Untuk titik 5, biaya yang diprediksi adalah 5* dan deviasinya adalah jarak antara 5 dan 5* (jarak dari titik ke garis).

Jarak vertikal mengukur kedekatan suatu titik ke garis, tetapi kita memerlukan ukuran kedekatan dari semua titik ke garis. Salah satu kemungkinan adalah mengukur deviasi semua titik ke garis dan menambahkan semua ukuran tersebut untuk mendapatkan ukuran keseluruhan. Akan tetap, ukuran keseluruhan ini mungkin menyesatkan. Sebagai contoh, penjumlahan deviasi positif yang kecil dapat menghasilkan ukuran keseluruhan yang lebih besar dibandingkan penjumlahan deviasi positif yang besar dan deviasi yang deviasi negative yang besar karena pengaruh yang membatalkan dari angka-angka positif dan negative. Untuk mengatasi masalah ini, pertama, metode kuadrat terkecil ( method of least squares ) mengudratkan setiap deviasi, dan menjumlahkan deviasi yang dikuadratkan tersebut sebagai ukuran kedekatan keseluruhan. Penguadratan deviasi ini menghindari masalah yang disebabkan oleh bauran angka positif dan negatif.

Karena ukuran kedekatan adalah jumlah deviasi kuadrat titik-titik dari garis, semakin kecil ukurannya, kesesuaian garis ke semua titik semakin baik. Sebagai contoh, garis yang dibentuk dengan metode scatterplot , memiliki ukuran kedekatan sebesar 343.750. perhitungan yang sama menghasilkan ukuran kedekatan sebesar 523.438 untuk garis yang dibentuk dengan metode tinggi-rendah. Dengan demikian, garis scatterplot lebih baik daripada garis tinggi-rendah. Hasil ini mendukung pernyataan sebelumnya bahwa penggunan pendapat subjektif dalam metode scatterplot jauh lebih baik daripada metode tinggi-rendah.

Pada dasarnya, pembanding ukuran kedekatan dpat menghasilkan suatu pemeringkatan semua garis dari yang terbaik sampai yang terburuk. Garis yang lebih mendekati titik disbanding garis lainnya disebut garis kesesuaian terbaik ( best fitting line ), yaitu garis dengan jumlah kuadrat deviasi terkecil. Metode kuadrat terkecil mengidentifikasi garis yang paling sesuai.

Sumber : R. Hansen, Don & M. Mowen, Maryanne. 2009. Akuntansi Manajemen (edisi 8). Jakarta : Salemba Empat