Arus Kas atau Cash Flow adalah gambaran mengenai jumlah uang yang masuk (cash in flow) dan jumlah uang yang keluar (cash out flow).

Bagaimana cara membuat Pelaporan Arus Kas ?

Arus Kas atau Cash Flow adalah gambaran mengenai jumlah uang yang masuk (cash in flow) dan jumlah uang yang keluar (cash out flow).

Bagaimana cara membuat Pelaporan Arus Kas ?

Perusahaan harus melaporkan arus kas dari aktivitas operasi dengan menggunakan salah satu metode berikut ini:

A) Metode langsung (direct)

Dengan metode ini kelompok utama dari penerimaan kas bruto dan pengeluaran kas bruto diungkapkan. Perusahaan dianjurkan untuk melaporkan arus kas dari aktivitas operasi dengan menggunakan metode langsung. Metode ini menghasilkan informasi yang berguna dalam mengestimasi arus kas masa depan yang tidak dapat dihasilkan dengan metode tidak langsung.

Dengan metode langsung, informasi mengenai kelompok utama penerimaan kas bruto dan pengeluaran kas bruto dapat diperoleh baik dari :

Keunggulan utama dari metode langsung adalah bahwa hal itu menyajikan kategori utama penerimaan dan pengeluaran kas. Sedangkan kelemahan utamanya adalah bahwa pengumpulan data yang diperlukan seringkali mahal.

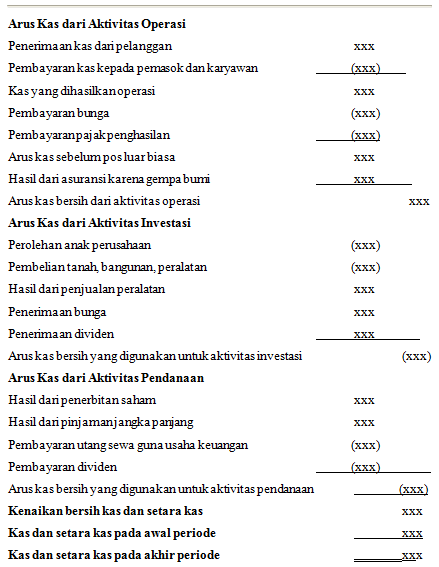

Ilustrasi Laporan Arus Kas dengan Metode Langsung :

PT. XWZ

Laporan Arus Kas

Tahun yang berakhir 31 Desember 2017

B) Metode Tidak Langsung (indirect)

Dengan metode ini laba atau rugi bersih disesuaikan dengan mengkoreksi pengaruh dari transaksi bukan kas, penangguhan (deferral) atau akrual dari penerimaan atau pembayaran kas untuk operasi di masa lalu dan masa depan, unsur penghasilan atau beban yang berkaitan dengan arus kas investasi atau pendanaan.

Dalam metode tidak langsung, arus kas bersih dari aktivitas operasi ditentukan dengan menyesuaikan laba atau rugi bersih dari pengaruh :

Perubahan persediaan dan piutang usaha serta hutang usaha selama periode berjalan;

Pos bukan kas seperti penyusutan, penyisihan, pajak ditangguhkan, keuntungan dan kerugian, valuta asing yang belum direalisasi, laba perubahan asosiasi yang belum direalisasi, laba perusahaan asosiasi yang belum dibagikan dan hak minoritas dalam laba/rugi konsolidasi; dan

Semua pos lain yang berkaitan dengan arus kas investasi atau pendanaan.

Sebagai alternatif, berdasarkan arus kas bersih dari aktivitas operasi dapat dilaporkan (tidak langsung) dengan menyajikan pendapatan dan beban yang diungkapkan dalam laporan laba rugi serta perubahan dan beban yang diungkapkan dalam laporan laba rugi serta perubahan dalam persediaan, piutang usaha dan hutang usaha selama satu periode.

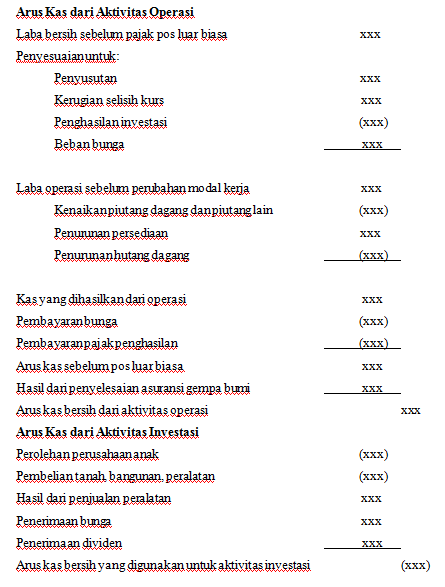

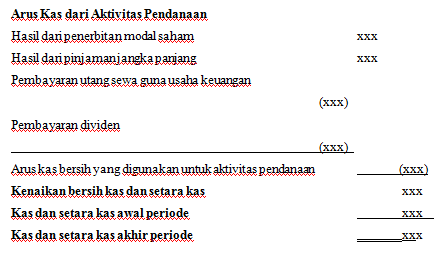

Ilustrasi Laporan Arus Kas dengan Metode Tidak Langsung :

PT. XWZ

Laporan Arus Kas

Tahun yang berakhir 31 Desember 20017

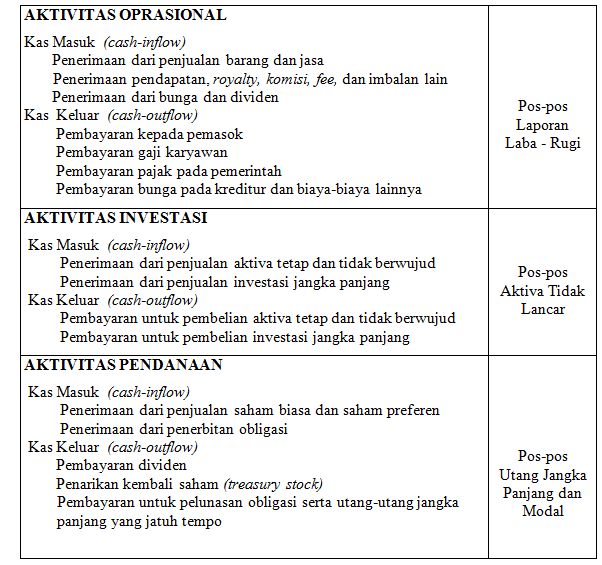

Laporan arus kas harus melaporkan arus kas selama periode tertentu dan harus mengklasifikasikan arus kas tersebut menurut aktivitas operasi (operating activities), investasi (investing activities), dan pendanaan (financing activities). Penyajian arus kas menurut ketiga klasifikasi tersebut dilakukan dengan cara yang paling sesuai dengan karekteristik bisnis suatu perusahaan.

Tabel Klasifikasi Arus Kas

Perusahaan harus melaporkan secara terpisah kelompok utama penerimaan kas bruto dan pengeluaran kas bruto yang berasal dari aktivitas investasi dan pendanaan, kecuali untuk beberapa hal tertentu arus kas dilaporkan atas dasar kas bersih.

Arus kas yang berasal dari aktivitas operasi, investasi, dan pendanaan berikut ini dapat disajikan menurut arus kas bersih :

Penerimaan dan pengeluaran kas untuk kepentingan para pelanggan apabila arus kas tersebut lebih mencerminkan aktivitas pelanggan dari pada aktivitas perusahaan.

Beberapa contoh penerimaan dan pembayaran kas sebagaimana dijelaskan di atas adalah :

Penerimaan dan pengeluaran kas untuk pos-pos dengan perputaran cepat, dengan volume transaksi yang besar, dan dengan jangka waktu yang singkat (maturity short)

Beberapa contoh penerimaan dan pembayaran ini adalah :

Arus kas yang berasal dari aktivitas suatu lembaga keuangan berikut ini dapat dilaporkan dengan dasar arus kas bersih :