Departementalisasi biaya overhead pabrik bermanfaat untuk pengendalian biaya dan ketelitian penentuan harga pokok produk.

Bagaimana cara melakukan departementalisasi biaya overhead ?

Departementalisasi biaya overhead pabrik bermanfaat untuk pengendalian biaya dan ketelitian penentuan harga pokok produk.

Bagaimana cara melakukan departementalisasi biaya overhead ?

Berikut ini terdapat beberapa cara mengalokasikan biaya overhead pabrik dari departemen jasa ke departemen produksi:

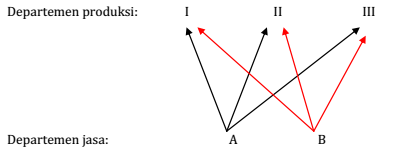

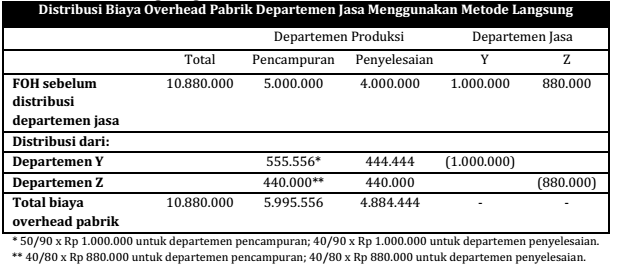

a) Metode langsung (direct method)

Dalammetodeinibiaya-biayadepartemenjasadidistribusikankedepartemen produksi. Pelayanan yang diberikan departemen jasa ke departemen jasa lainnya diabaikan karena metode ini mengalokasikan biaya overhead pabrik departemen jasa hanya ke departemen produksi saja. Oleh karena itu urutan prioritas tidak menjadi masalah.

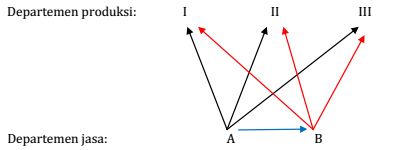

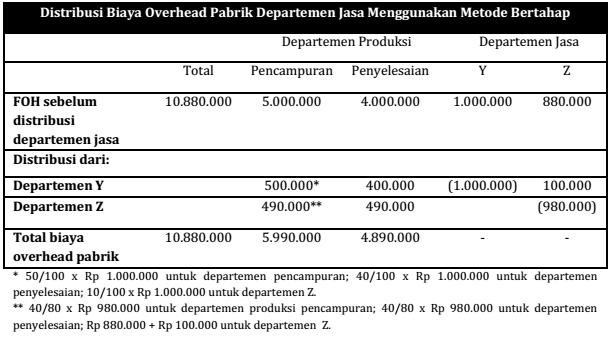

b) Metode bertahap (step method/ sequential method)

Dalam metode ini biaya-biaya departemen jasa didistribusikan ke departemen produksi dan departemen jasa lainnya, kecuali dirinya sendiri dan departemen jasa yang telah mentransfer biayanya. Metode ini beranggapan bahwa biaya suatu departemen jasa dialokasikan pada departemen lain melalui tahapan-tahapan.

Departemen yang sudah dialokasikan tidak akan menerima alokasi lagi dari departemen jasa yang lain. Departemen jasa yang alokasinya setelah departemen jasa yang lain akan mendapat alokasi dari departemen jasa yang telah dialokasikan. Tahap pertama biasanya alokasi dari departemen jasa yang paling besar biaya overhead pabriknya. Tahap selanjutnya alokasi biaya

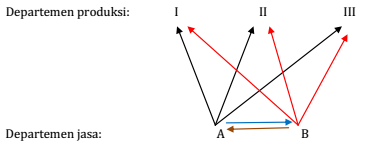

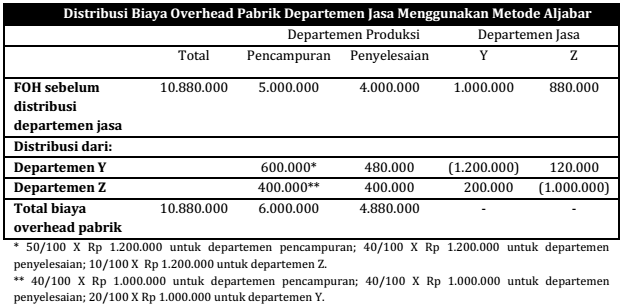

c) Metode aljabar (simultaneous method/ algebraic method)

Dalam metode ini biaya-biaya departemen jasa didistribusikan ke departemen produksi dan departemen jasa lainnya, kecuali dirinya sendiri. Biaya departemen jasa dialokasikan secara simultan dengan menggunakan teknik aljabar. Pertama-tama, total biaya setiap departemen jasa digambarkan dalam bentuk persamaan.

Contoh soal:

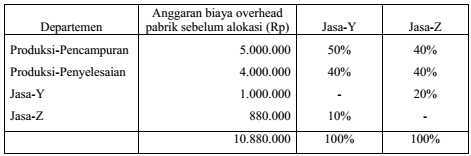

PT ABC memiliki dua departemen produksi yaitu departemen Pencampuran dan departemen Penyelesaian. Untuk memproduksi barang jadi, departemen produksi dibantu dua departemen jasa yaitu departemen Y dan departemen Z.

Data yang berhubungan adalah sebagai berikut:

Berdasarkan data di atas, tentukanlah total biaya overhead pabrik untuk setiap departemen produksi dengan menggunakan metode langsung, bertahap dan aljabar.

Pembahasan:

1. Metode Langsung

2. Metode Bertahap

3. Metode Aljabar/ Simultan

Jika:

Y = 1.000.000 + 0,2 Z

Z = 880.000 + 0,1 Y

Maka:

Y= 1.000.000 + 0,2 (880.000 + 0,1 Y)

Y= 1.000.000 + 176.000 + 0,02 Y

0,98 Y= 1.176.000

Y= 1.200.000

Z= 880.000 + 0,1 (1.200.000)

Z = 1.000.000

Sumber :

Sofia Prima Dewi, Septian Bayu Kristanto, Akuntansi Biaya, In Media