Perlakuan terhadap biaya pengerjaan kembali produk cacat adalah mirip dengan produk rusak (spoiled goods).

Bagaimana cara melakukan Akuntansi untuk pengerjaan kembali (rework) ?

Perlakuan terhadap biaya pengerjaan kembali produk cacat adalah mirip dengan produk rusak (spoiled goods).

Bagaimana cara melakukan Akuntansi untuk pengerjaan kembali (rework) ?

Pengerjaan kembali adalah proses untuk membetulkan barang cacat. Perlakuan biaya pengerjaan kembali barang cacat sangat tergantung pada penyebab terjadinya barang cacat tersebut. Jika disebabkan oleh hal-hal yang bersifat tidak normal seperti sulitnya proses produksi atau karena kesalahan pelanggan, biaya pengerjaan kembali dibebankan ke pesanan yang bersangkutan dan idealnya ditutup oleh peningkatan harga jual.

Contoh:

PT X memproduksi 200 trailer dengan no job 101 atas pesanan PT

Y. Biaya-Biaya yang dibebankan pada job 101 adalah Rp 200.000, yang terdiri dari:

Bahan baku = Rp 100.000

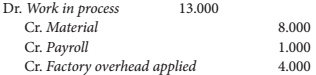

Tenaga kerja langsung = 200 trailer x 10 jam x Rp 10 per jam = Rp 20.000 Factory overhead applied = 200 trailer x 10 jam x Rp 40 per jam = Rp 80.000. Sebelum dikirim pelanggan ingin menambahkan spring pada tiap-tiap trailer. Biaya spring per trailer adalah Rp 40 dan butuh waktu ½ jam per trailer untuk memasangnya. Biaya rework untuk job 101 adalah sebesar Rp 13.000, yang terdiri dari:

Bahan baku = Rp 40 x 200 trailer = Rp 8.000

Tenaga kerja langsung = ½ jam x 200 trailer x Rp 10 per jam = Rp 1.000 Factory overhead applied = ½ jam x 200 trailer x Rp 40 per jam = Rp 4.000

Untuk mencatat biaya rework:

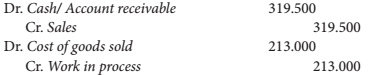

Saat perusahaan menjual produknya dengan harga 150% dari cost maka ayat jurnalnya adalah sebagai berikut:

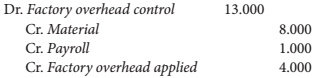

Jika disebabkan oleh hal yang bersifat normal atau kegagalan internal, biaya pengerjaan kembali dibebankan pada seluruh produksi dengan cara memperhitungkan biaya pengerjaan kembali ke dalam tarif biaya overhead pabrik dan secara periodik dilaporkan ke manajemen.

Contoh: sama seperti contoh di atas, hanya saja pemasangan spring disebabkan karena kesalahan karyawan dengan biaya rework yang sama. Untuk mencatat biaya rework:

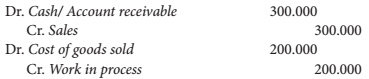

Saat perusahaan menjual produknya dengan harga 150% dari cost maka ayat jurnalnya adalah sebagai berikut:

Sumber :

Sofia Prima Dewi, Septian Bayu Kristanto, Akuntansi Biaya, In Media