Barang Cacat atau Rusak adalah barang-barang yang tidak memenuhi standar produksi dan tidak memerlukan proses lebih lanjut untuk memperbaiki barang-barang tersebut.

Bagaimana cara melakukan Akuntansi untuk barang cacat (spoiled goods) ?

Barang Cacat atau Rusak adalah barang-barang yang tidak memenuhi standar produksi dan tidak memerlukan proses lebih lanjut untuk memperbaiki barang-barang tersebut.

Bagaimana cara melakukan Akuntansi untuk barang cacat (spoiled goods) ?

Barang cacat adalah unit yang selesai atau separuh selesai namun cacat dalam hal tertentu. Barang cacat tidak dapat diperbaiki, baik secara teknis maupun ekonomis. Contohnya produk plastik yang dibuat dari cetakan yang penyok atau dicetak dengan warna yang salah, tidak dapat dibetulkan. Perlakuan akuntansi untuk barang cacat tergantung pada jenis penyebabnya.

Barang cacat yang disebabkan oleh pelanggan seperti penggantian spesifikasi setelah produksi dimulai. Jika barang cacat terjadi karena kesalahan pelanggan, maka hal tersebut tidak boleh dianggap sebagai biaya mutu. Pelanggan yang sebaiknya membayar jenis barang cacat seperti ini. Biaya yang tidak tertutup dari penjualan barang cacat sebaiknya dibebankan ke pesanan tersebut.

Contoh: PT X memproduksi 1.000 kursi atas pesanan PT Y dengan diberi no job 101. Setelah selesai membuat 100 kursi, pelanggan merubah desain sehingga kursi ini tidak dapat digunakan dan tidak dapat diperbaiki. PT X dapat menjual 100 kursi tersebut dengan harga Rp 10 per kursi. Biaya untuk memproduksi 100 kursi ditambahkan pada job 101 sehingga total biaya untuk 1.100 kursi adalah Rp 38.500 (bahan baku Rp 22.000, tenaga kerja langsung Rp 5.500 dan overhead pabrik Rp 11.000).

Saat produk selesai dan dikirim ke pelanggan maka ayat jurnalnya adalah sebagai berikut:

Saat perusahaan menjual produknya dengan harga 150% dari cost maka ayat jurnalnya adalah sebagai berikut:

![]()

Saat spoiled goods dijual maka ayat jurnalnya adalah sebagai berikut:

![]()

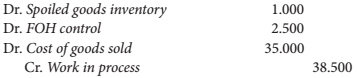

Barang cacat yang disebabkan oleh kegagalan internal seperti kecerobohan karyawan atau rusaknya peralatan. Jika barang cacat terjadi karena kegagalan internal, biaya yang tidak tertutup dari penjualan barang cacat sebaiknya dibebankan ke pengendali overhead pabrik dan dilaporkan secara periodik kepada manajemen. Jika biaya dari barang cacat cukup besar sehingga dapat mendistorsi biaya produksi yang dilaporkan, maka sebaiknya dilaporkan secara terpisah sebagai kerugian di laporan laba rugi.

Jika barang cacat memiliki nilai sisa, maka barang cacat tersebut harus disimpan sebagai ”Persediaan” sebesar nilai sisanya dan selisihnya (yang tidak tertutup oleh nilai sisa tersebut) sebaiknya dibebankan ke pengendali overhead pabrik. Apabila barang cacat dapat diprediksi sebelumnya tetapi tidak dapat dihilangkan, tarif biaya overhead pabrik yang ditentukan sebelumnya harus disesuaikan dengan memasukkan biaya barang cacat ke dalam total biaya overhead pabrik. Pendekatan ini meningkatkan tarif biaya overhead pabrik yang ditentukan sebelumnya untuk periode tersebut, yang pada akhirnya akan meningkatkan biaya overhead pabrik yang dibebankan ke setiap produk.

Contoh: sama seperti contoh di atas, hanya saja 100 kursi yang spoiled

diakibatkan kegagalan plastic mood. Saat produk selesai dan dikirim ke pelanggan maka ayat jurnalnya adalah sebagai berikut:

Saat perusahaan menjual produknya dengan harga 150% dari cost maka ayat jurnalnya adalah sebagai berikut:

![]()

Saat spoiled goods dijual maka ayat jurnalnya adalah sebagai berikut:

![]()

Sumber :

Sofia Prima Dewi, Septian Bayu Kristanto, Akuntansi Biaya, In Media