Net present value (NPV) adalah salah satu teknik dalam capital budgeting untuk mengukur profitabilitas rencana investasi proyek dengan menggunakan faktor nilai waktu uang. NPV merupakan selisih antara present value yang didapat dari investasi yang ditanamkan dengan nilai sekarang dari penerimaan arus kas masuk dimasa yang akan datang.

Net present value (NPV) merupakan selisih antara pengeluaran dan pemasukan yang telah didiskon dengan menggunakan social opportunity cost of capital sebagai diskon faktor

Sehingga dapat dikatakan bahwa NPV merupakan arus kas yang diperkirakan pada masa yang akan datang yang didiskonkan pada saat ini.Untuk menghitung NPV diperlukan data tentang perkiraan biaya investasi, biaya operasi, dan pemeliharaan serta perkiraan manfaat/benefit dari proyek yang direncanakan.

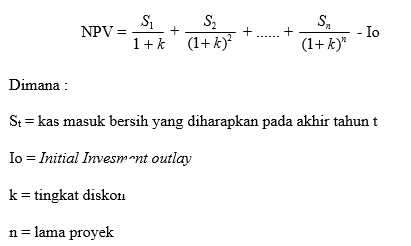

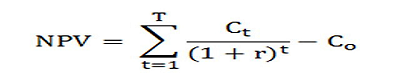

Rumus Net present value (NPV) adalah :

dimana,

- Ct = net cash inflow selama periode ‘t’

- Co = total initial investment costs

- r = discount rate

- t = jumlah periode waktu

Aturan investasi dengan menggunakan pendekatan NPV adalah sebagai berikut,

Berikut contoh penggunaan rumus NVP dalam menilai investasi,

Anda akan menginvestasikan uang anda sebesar $1.7 juta. Perkiraan pendapatan yang akan didapatkan adalah sebagai berikut :

Akhir Tahun 1 = $120,000.

Akhir Tahun 2 = $250,000.

Akhir Tahun 3 = $550,000.

Akhir Tahun 4 = $1.3 juta.

Tanpa menerapkan nilai depresiasi, dimana discount rate-nya bernilai 0, maka NPV-nya adalah :

NPV = Pendapatan – Pengeluaran

NPV = $2.22juta – $1.7 juta

NPV = $520.000

Tanpa memperhatikan discount rate, maka investasi anda akan menguntungkan, karena NPV > 0

Tetapi hal tersebut tidak mungkin dilakukan, karena nilai uang kita akan berkurang di kemudian hari. Misalnya dengan adanya inflasi.

Misalnya kita menetukan nilai sebesar 5% untuk discount rate. Apakah investasi kita masih mengntungkan ?

Dengan menggunakan rumus yang ada, didapat :

Akhir Tahun 1 = $114,285.70

Akhir Tahun 2 = $226,757.37

Akhir Tahun 3 = $475,110.68

Akhir Tahun 4 = $1,069,513.22

NPV = $1,885,666.97

NPV = $1,885,666.97 – $1.700.000

NPV = $185,666.97

Sehingga dapat disimpulkan bahwa nilai investasi kita masih mempunyai nilai keekonomisan, karena NPV > 0.

Bagaimana jika discount rate dinaikkan menjadi 10%, apakah nilai investasinya masih tetap menguntungkan ?

Akhir Tahun 1 = $109,090.91

Akhir Tahun 2 = $206,611.57

Akhir Tahun 3 = $413,223.14

Akhir Tahun 4 = $887,917.49

NPV = $1,616,843.11

NPV = $1,616,843.11 – $1.700.000

NPV = - $83,156.89

Mengingat nilai NPV < 0, maka sebaiknya anda tidak berinvestasi dengan kondisi seperti itu, karena nilai uang anda di tahun ke 4 berkurang dibandingkan nilai investasi anda.

Net present value adalah nilai sekarang dari arus kas pada masa yang akan datang yang didiskontokan dengan biaya modal rata-rata yang digunakan ( weighted average cost of capital) kemudian dikurangi dengan nilai investasi yang telah dikeluarkan.

Metode ini melengkapi kelemahan dari metode payback period dengan menggunakan konsep time value of money. Dan merupakan metode yang paling umum digunakan perusahaan untuk mengevaluasi kelayakan suatu proyek. Cara nya adalah

-

Menghitung nilai sekarang ( present Value ) arus kas bersih dari setiap periode dan mendiskontokanya dengan cost of capital dari proyek.

-

Menjumlahkan seluruh arus kas bersih tiap periode yang telah didiskontokan tadi

-

Mengurangkannya dengan investasi awal untuk mendapatkan net present value

-

Jika nilai net present value ( NPV ) positif maka proyek diterima dan dapat menaikkan nilai perusahaan, sebaliknya jika nilai net present value ( NPV ) negative maka proyek akan ditolak karena akan menurunkan nilai perusahaan. Sedangkan jika nilai Net Present Value (NPV) sama dengan nol maka Investasi tersebut tidak akan mengubah nilai perusahaan.

Rumus :

NPV = CFt – Io / (I+k)

dimana,

CFt = Net Cash Flow ( arus kas bersih ) pada periode t

Io = Initial Outlay ( investasi awal

K = Cost of capital Proyek

Kelebihan Metode Net Present Value antara Lain

-

Memperhitungkan Time value of money

-

Memperhitungkan semua arus masuk yang ada

-

Mempertimbangkan resiko dari arus kas masuk masa depan untuk pengembalian modal investasi

-

Dapat mengetahui apakah investasi yang dilakukan dapat meningkatkan nilai perusahaan atau tidak.

Kekurangan Motode Net present Value Antara lain

-

Harus menentukan terlebih dahulu Required rate of return atau perhitungan cost of capitalnya.

-

Hasil dari metode ini digambarkan dalam nemtuk nilai mata uang yang diinvestasikan bukan dalam presentase

Net Present Value (NPV) adalah suatu metode untuk mengevaluasi kelayakan proyek yang paling sering digunakan oleh perusahaan-perusahaan, metode ini menghitung nilai uang sekarang dari perkiraan arus kas masuk bersih masa mendatang pada suatu jumlah nilai investasi yang akan dilakukan (Anthes, 2003).

Selisih yang didapatkan antara nilai yang ditanamkan atas investasi tersebut dengan present value dari arus kas masuk yang diperkirakan didapat dari investasi yang ditanamkan dan itulah yang disebut dengan net present value .

Hasil positif dari Net Present Value (NPV) berarti investasi yang akan dilakukan pada akhirnya dapat meningkatkan nilai dari perusahaan, sehingga sebaiknya perusahaan menerima proyek tersebut. Hasil negatif dari Net Present Value (NPV) berarti investasi yang akan dilakukan pada akhirnya dapat mengurangi nilai dari perusahaan, sehingga sebaiknya perusahaan menolak proyek investasi tersebut. Jika hasil yang didapat Net Present Value (NPV) sama dengan nol maka investasi yang akan dilakukan tidak akan mengubah nilai dari perusahaan tersebut.

Kelebihan dari metode ini adalah:

-

Merode ini dapat menunjukkan bukti secara jelas bahwa investasi yang dilakukan dapat menaikkan nilai perusahaan

-

Metode ini mempertimbangkan semua arus kas masuk yang ada

-

Metode ini mempertimbangkan konsep time value of money

-

Metode ini mempertimbangkan risiko dari arus masuk pada masa depan untuk pengembalian modal investasi

Sedangkan kelemahan dari metode ini antara lain:

-

Metode ini membutuhkan nilai cost of capital dalam perhitungannya

-

Hasil yang diperoleh dari metode ini mencerminkan nilai dari mata uang yang diinvestasikan bukan berupa persentase

Net Present Value adalah suatu metode analisis investasi yang menghitung nilai sekarang dari aliran kas masuk pada masa yang akan datang, dengan bunga pada tingkat bunga tertentu, dibandingkan dengan nilai pengeluaran investasi.

Jika nilai sekarang dari aliran kas masuk lebih besar dari pada nilai pengeluaran maka investasi itu dapat diterima, demikian sebaliknya. Besarnya tingkat bunga untuk menjadikan nilai sekarang dari aliran kas masuk yang akan diterima masa yang akan datang disamakan dengan besarnya biaya penggunaan modal perusahaan secara keseluruhan. Rumus untuk menghitung net present value adalah sebagai berikut :

-

Jika aliran kas masuk berupa aliran kas yang sama besarnya ( annuity) , maka untuk mencarinya nilai sekarang seperti mencari nilai sekarang dari suatu annuity.

-

Tetapi jika aliran kas tersebut bukan merupakan annuity , maka penghitungannya harus dicari pertahun kemudian dijumlahkan hasil seluruhnya.

Jadi dalam metode ini, makin besar hasilnya atau positif dari pengurangan nilai sekarang aliran kas masuk dengan nilai investasi (aliran kas keluar), investasi ini makin baik atau makin dapat diterima. Dengan demikian jika investasi lebih besar dari satu penyusunan rangking dimulai dari nilai hasil pengurangan yang positif terbesar. Dalam penelitian ini Net Present Value untuk menghitung kelayakan investasi dengan menggunakan rumus :