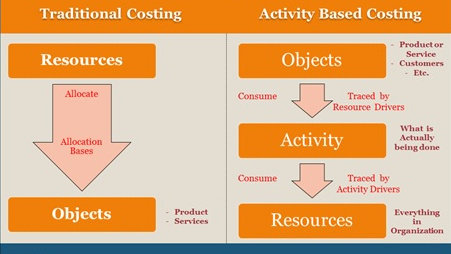

Tanpa memperdulikan jumlah dari departemen, tempat penampungan biaya overhead pabrik, maupun dasar alokasi berbeda yang digunakan, sistem perhitungan biaya tradisional memiliki karakter khusus yaitu dalam penggunaan ukuran yang berkaitan dengan volume atau ukuran tingkat unit secara eksklusif sebagai dasar untuk mengalokasikan biaya overhead pabrik ke output. Untuk alasan tersebutlah maka sistem perhitungan biaya tradisional juga disebut dengan sistem berdasarkan unit (unit cost system).

Perhatikan bahwa Activity based costing ABCS mengharuskan penggunaan tempat penampungan biaya overhead pabrik lebih dari satu, tetapi tidak semua sistem dengan tempat penampungan biaya lebih dari satu adalah Activity based costing ABCS.

Misalnya, suatu toko bunga mungkin saja menghitung biaya karangan bunga yang dijualnya dengan cara menghitung secara terpisah biaya per menit dari proses pemotongan, pengaturan dan pendekorasian. Tetapi jika setiap karangan bunga individual (unit) memerlukan proses pemotongan, pengaturan dan pendekorasian, maka sistem perhitungan biaya tersebut adalah sistem perhitungan biaya tradisional bukan Activity based costing ABCS.

Perbedaan lain antara sistem perhitungan biaya tradisional dengan Activity based costing ABCS adalah jumlah tempat penampungan biaya overhead pabrik dan dasar alokasi cenderung lebih banyak di Activity based costing ABCS, tetapi ini sebagian besar disebabkan karena banyak sistem perhitungan biaya tradisional menggunakan satu tempat penampungan biaya atau satu dasar alokasi untuk semua tempat penampungan biaya.

Perbedaan tersebut tidaklah bersifat universal. Suatu sistem dapat menggunakan sejumlah besar tempat penampungan biaya overhead pabrik dan dasar alokasi, tetapi jika semua dasar alokasinya adalah tingkat unit, maka sistem tersebut adalah sistem perhitungan biaya tradisional dan bukan Activity based costing ABCS.

Suatu perbedaan umum antara Activity based costing ABCS dan sistem perhitungan biaya tradisional adalah homogenitas dari biaya dalam satu tempat penampungan biaya. Activity based costing ABCS mengharuskan perhitungan tempat penampungan biaya suatu aktivitas maupun identifikasi suatu pemicu aktivitas untuk setiap aktivitas yang signifikan dan mahal.

Akibatnya, ada lebih banyak kehati-hatian, paling tidak dalam membentuk tempat penampungan biaya dalam Activity based costing ABCS dibandingkan dengan sistem perhitungan biaya tradisional. Hasil yang biasa ditemukan adalah bahwa semua biaya dalam satu tempat penampungan biaya aktivitas sangat serupa dalam hal hubungan logis antara biaya-biaya tersebut dengan pemicu aktivitas, sementara hal yang sama tidak dapat dikatakan untuk kebanyakan sistem perhitungan biaya tradisional.

Perbedaan lain antara Activity based costing ABCS dan sistem perhitungan biaya tradisional adalah semua Activity based costing ABCS merupakan sistem perhitungan biaya dua tahap, sementara sistem perhitungan biaya tradisional bisa merupakan sistem perhitungan biaya satu atau dua tahap.

-

Di tahap pertama dalam Activity based costing ABCS, tempat penampungan biaya aktivitas dibentuk ketika biaya sumber daya dialokasikan ke aktivitas berdasarkan pemicu sumber daya.

-

Di tahap kedua, biaya aktivitas dialokasikan dari tempat penampungan biaya aktivitas ke produk atau objek biaya final lainnya. Tetapi, sistem perhitungan biaya tradisional menggunakan dua tahap hanya apabila jika departemen atau pusat biaya lain dibuat. Biaya sumber daya dialokasikan ke pusat biaya di tahap pertama, dan kemudian biaya dialokasikan dari pusat biaya ke produk pada tahap kedua.

Beberapa sistem perhitungan biaya tradisional hanya terdiri dari satu tahap karena sistem tersebut tidak menggunakan pusat biaya yang terpisah, tetapi tidak ada ABCS yang hanya terdiri dari satu tahap.

CONTOH KASUS

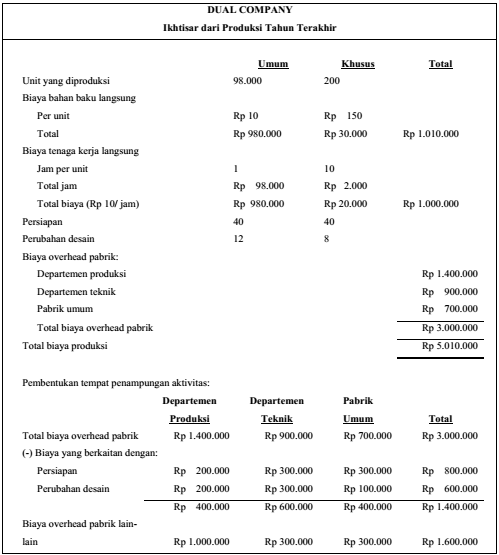

Contoh kasus berikut membandingkan antara ABCS dengan sistem perhitungan biaya tradisional dan mendemonstrasikan distorsi biaya produk yang dapatterjadi di sistem perhitungan biaya tradisional. Dual Company yang memproduksi dua produk yaitu Umum dan Khusus telah memutuskan untuk menerapkan ABCS.

Gambar 1 menunjukkan biaya dan informasi lain untuk operasi tahun terakhir dari Dual Company. Rincian mengenai biaya overhead pabrik tingkat batch dan tingkat produk yang ditunjukkan di sini tidak akan tersedia dalam sistem perhitungan biaya tradisional.

Untuk menerapkan ABCS, tempat penampungan biaya aktivitas biasanya dihitung dengan cara mengestimasikan bagian usaha dari setiap pusat biaya, tim atau karyawan yang digunakan oleh setiap aktivitas. Menggunakan estimasi- estimasi ini, biaya dari setiap pusat biaya atau kategori biaya overhead pabrik lainnya dibagi menjadi bagian-bagian yang dibebankan ke setiap aktivitas. Hal ini adalah tahap pertama alokasi dalam ABCS.

Banyak tempat penampungan biaya aktivitas yang dihasilkan dan untuk setiap tempat penampungan biaya aktivitas tersebut, satu pemicu aktivitas yang sesuai dipilih. Dua tempat penampungan biaya dengan pemicu aktivitas yang sama dapat digabungkan. Jika satu pemicu aktivitas tertentu tidak dapat diidentifikasikan untuk semua biaya dalam suatu tempat penampungan biaya, maka tempat penampungan biaya tersebut dibagi menjadi dua atau lebih tempat penampungan biaya yang lebih kecil dan lebih homogen, masing-masing dengan satu pemicu aktivitas.

Di Dual Company departemen sudah ada dan biaya overhead pabrik secara rutin diakumulasikan untuk setiap departemen. Untuk memudahkan, Dual Company membentuk tempat penampungan biaya aktivitas dengan cara merealokasi biaya overhead pabrik setiap departemen ke aktivitas. Dual Company menggunakan estimasi waktu kerja karyawan yang digunakan untuk setiap aktivitas sebagai pemicu sumber daya untuk mengalokasikan total biaya overhead pabrik setiap departemen ke tempat penampungan biaya aktivitas.

Misalnya, manajer departemen produksi mengestimasikan bahwa pekerjanya menghabiskan sepertujuh waktu mereka untuk mempelajari keahlian baru yang diperlukan oleh perbaikan dalam desain produk. Berdasarkan estimasi tersebut, sepertujuh biaya overhead pabrik departemen produksi atau Rp 200.000 diidentifikasikan sebagai biaya perubahan desain, yang merupakan biaya tingkat produk. Oleh karena semua perubahan desain membutuhkan jumlah yang hampir sama akan aktivitas ini, jumlah perubahan desain dipilih sebagai pemicu aktivitas. Jika perubahan desain yang berbeda memerlukan jumlah pekerjaan yang berbeda, maka jam desain dapat digunakan sebagai pemicu aktivitas.

Gambar 1

Jumlah sebesar Rp 200.000 muncul di kolom departemen produksi di bagian bawah Gambar 1. dengan cara yang serupa, manajer departemen teknik mengestimasikanbahwa sepertiga waktustaf-nya dipergunakanuntuk membantu persiapan dan sepertiga lainnya digunakan untuk memperbaiki desain produk. Dua alokasi biaya sumber daya dilakukan menggunakan estimasi ini.

-

Pertama, sepertiga dari biaya overhead pabrik departemen teknik, atau sebesar Rp 300.000 diidentifikasikan sebagai biaya persiapan, yang merupakan biaya tingkat batch. Oleh karena semua persiapan memerlukan jumlah waktu dan usaha departemen yang sama, maka jumlah persiapan dipilih sebagai pemicu aktivitas.

-

Kedua, Rp 300.000 lainnya diidentifikasikan sebagai biaya perubahan desain, yang merupakan biaya tingkat produk. Oleh karena semua perubahan desain jumlah kerja yang hampir sama, maka jumlah perubahan desain dipilih sebagai pemicu aktivitas. Jumlah sebesar Rp 300.000 ini ditemukan di kolom departemen teknik di bagian bawah Gambar 1.

Dual Company memperoleh estimasi yang serupa dari manajer semua departemen. Berdasarkan estimasi-estimasi tersebut, ditemukan bahwa pemicu aktivitas dari total biaya tingkat batch sebesar Rp 800.000 adalah jumlah persiapan sedangkan pemicu aktivitas dari total biaya tingkat produk sebesar Rp 600.000 adalah jumlah perubahan desain. Jumlah-jumlah ini ditemukan di kolom terakhir di bagian bawah Gambar 1.

Dalam praktiknya, ABCS dapat menggunakan sejumlah besar tempat penampungan biaya aktivitas dan banyak pemicu aktivitas yang berbeda. Untuk singkatnya dalam contoh ini, Dual Company hanya menggunakan dua. Semua sisa biaya overhead pabrik dari Dual Company diidentifikasikan sebagai biaya overhead pabrik lain-lain di Gambar 1. Kategori “lain-lain” memasukkan semua biaya overhead pabrik tingkat unit dan tingkat pabrik dari Dual Company. Kategori tersebut juga meliputi biaya dari aktivitas yang tidak signifikan, biaya aktivitas yang tidak memiliki pemicu aktivitas yang sesuai dan biaya aktivitas yang tidak memiliki estimasi biaya yang wajar.

Dalam mendesain ABCS, Dual Company memilih jam tenaga kerja langsung sebagai dasar alokasi untuk biaya overhead pabrik lain-lain.

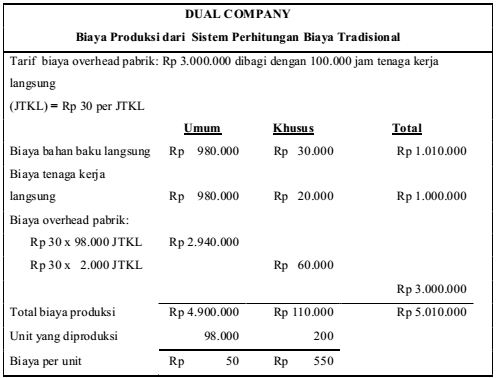

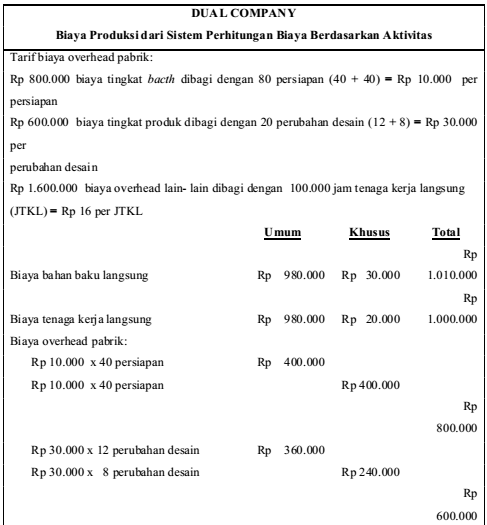

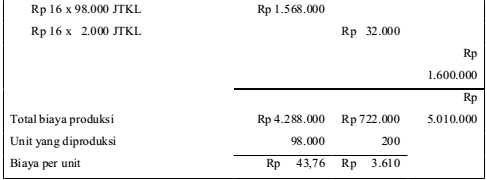

Tarif biaya overhead pabrik di ABCS sama seperti tarif biaya overhead pabrik di sistem perhitungan biaya tradisional yaitu dapat berupa tarif aktual atau tarif yang telah ditentukan sebelumnya. Tampilan di atas menggunakan biaya overhead pabrik tahun lalu, atau dengan kata lain tarif ABCS yang dihitung adalah tarif biaya overhead pabrik aktual. Untuk menggunakan ABCS dalam perhitungan biaya produksi secara rutin pada tahun berjalan, tarif biasanya dihitung dari jumlah yang diestimasikan untuk biaya overhead pabrik dan ukuran pemicu atau dengan kata lain, tarif yang telah ditentukan sebelumnya yang digunakan. Biaya total dan biaya per unit dari setiap produk menurut sistem perhitungan biaya tradisional dapat dilihat dalam Gambar 2 dan menurut ABCS dapat dilihat dalam Gambar 3.

Gambar 2

Gambar 3

Poin penting mengenai perbedaan dalam biaya produksi yang dilaporkan oleh kedua sistem adalah arah perbedaan yang dapat diprediksi. Jumlah perbedaan biaya produksi antara kedua sistem dapat dijelaskan secara sistematis. Produk Umum mewakili 98% dari volume yang diukur dalam jam tenaga kerja langsung sehingga sistem perhitungan biaya tradisional membebankan 98% dari seluruh biaya overhead pabrik ke produk tersebut, termasuk biaya tingkat bacth dan biaya tingkat produk.

Rincian aktivitas di tampilan 7.3. memperlihatkan bahwa produk Umum hanya bertanggungjawab atas 50% aktivitas tingkat batch (40 dari 80 total persiapan) dan 60% aktivitas tingkat produk (12 dari 20 perubahan desain). Akibatnya sistem perhitungan biaya tradisional membebankan terlalu besar 48% (98%-50%) untuk biaya tingkat batch dan 38% (98%-60%) untuk biaya tingkat produk. Biaya produk Umum yang dilaporkan oleh kedua sistem dapat direkonsiliasi sebagai berikut:

Sumber :

Sofia Prima Dewi, Septian Bayu Kristanto, Akuntansi Biaya, In Media