Dalam laporan keuangan biasanya yang menjadi perhatian pengguna laporan keuangan adalah kinerja manajemennya, laba terkait keuntungan perusahaan. Sehingga para manajer biasanya membuat bagaimana laba atau keuntungan dalam laporan keuangan yang tujuannya digunakan untuk menguntungkan perusahaan. Dalam hal ini memunculkan sebuah motivasi untuk memanjemen laba. Lalu apa yang menjadi motivasi dalam melakukan manajemen laba ?

Motivasi manajemen melakukan manajemen laba adalah sebagai berikut:

Bonus Plan Hypotesis

Bonus plan hypotesis menyatakan bahwa rencana bonus atau kompensasi manajerial akan cenderung memilih dan menggunakan metodemetode akuntansi yang akan membuat laba yang dilaporkan menjadi lebih tinggi.

Konsep ini membahas bahwa bonus yang dijanjikan pemilik kepada manajer perusahaan tidak hanya memotivasi manajer untuk bekerja dengan lebih baik tetapi juga memotivasi manajer untuk melakukan kecurangan manajerial. Agar selalu bisa mencapai tingkat kinerja yang memberikan bonus, manajer mempermainkan besar kecilnya angka-angka akuntansi dalam laporan keuangan sehingga bonus itu selalu didapatnya setiap tahun. Hal inilah yang mengakibatkan pemilik mengalami kerugian ganda, yaitu memperoleh informasi palsu dan mengeluarkan sejumlah bonus untuk sesuatu yang tidak semestinya.

Debt (Equity) Hypotesis Debt (equity) hypothesis menyatakan bahwa perusahaan yang mempunyai rasio antara utang dan ekuitas lebih besar, cenderung memilih dan menggunakan metode-metode akuntansi dengan laporan laba yang lebih tinggi serta cenderung melanggar perjanjian utang apabila ada manfaat dan keuntungan tertentu yang dapat diperolehnya.

Hal ini untuk menjaga reputasi mereka dalam pandangan pihak eksternal. Perusahaan yang mempunyai rasio debt to equity cukup tinggi akan mendorong manajer perusahaan untuk menggunakan metode akuntansi yang dapat meningkatkan pendapatan / laba, menyebabkan perusahaan kesulitan dalam memperoleh dana tambahan dari pihak kreditor bahkan perusahaan terancam melanggar perjanjian hutang.

Political Cost Hypotesis Polotical cost hypothesis menyatakan bahwa perusahan cenderung memilih dan menggunakan metode-metode akuntansi yang dapat memperkecil atau memperbesar laba yang dilaporkanya (Sulistyanto,2008). Semakin besar perusahaan, semakin besar pula kemungkinan perusahaan tersebut memilih metode akuntansi yang menurunkan laba. Hal tersebut dikarenakan laba yang tinggi membuat pemerintah akan segera mengambil tindakan seperti mengenakan peraturan kenaikan pajak pendapatan dan lain-lain.

Konsep ini membahas bahwa manajer perusahaan cenderung melanggar regulasi pemerintah, seperti undang-undang perpajakan, apabila ada manfaat atau keuntungan yang diperolehnya. Manajer akan mempermainkan laba agar kewajiban pembayaran tidak terlalu tinggi sehingga alokasi laba dengan kemauan perusahaan.

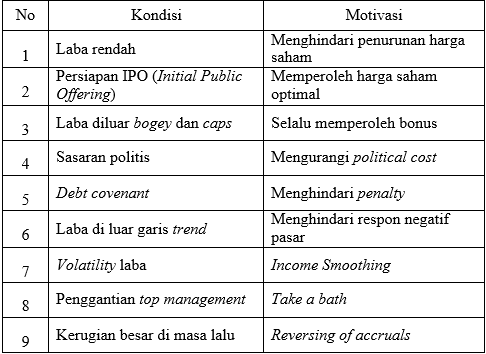

Menurut Sastradipraja (2010), banyak hal yang dapat memotivasi seorang manajer untuk melakukan manajemen laba, antara lain:

Meningkatkan Kompensasi Manajer yang Terkait Dengan Laba yang Dilaporkan ( Bonus Plan )

Banyak perjanjian yang menggunakan angka laba akuntansi, misalnya perjanjian kompensasi manajer yang mencakup bonus berdasarkan laba akuntansi. Perjanjian bonus biasanya memiliki batas atas ( caps ) dan batas bawah ( bogey ), artinya manajer tidak mendapat bonus jika laba lebih rendah dari batas bawah atau jika laba lebih tinggi dari batas atas. Perjanjian bonus tersebut dapat memotivasi manajer untuk meningkatkan atau menurunkan laba agar berada diantara batas atas dan batas bawah atau tepat dibatas atas maupun batas bawah.

Debt Contract

Motivasi ini muncul ketika perusahaan melakukan perjanjian hutang jangka panjang yang berisikan perjanjian untuk melindungi sang pemberi pinjaman dari aksi manajer yang tidak sesuai dengan kepentingan sang pemberi pinjaman, seperti dividen yang berlebiham, pinjaman tambahan, atau membiarkan modal kerja atau laporan ekuitas jatuh di bawah tingkat yang ditetapkan. Karena pelanggaran perjanjian dapat mengakibatkan biaya tinggi dan manajer berharap untuk menghindarinya. Hal ini dikarenakan akan membatasi kebebasan aksi mereka dalam mengoperasikan perusahaan. Jadi, manajemen laba dapat muncul sebagai alat untuk mengurangi kemungkinan pelanggaran perjanjian kontrak.

Dampak Harga Saham

Manajer dapat meningkatkan laba untuk menaikkan harga saham perusahaan sementara sepanjang satu kejadian tertentu, seperti merger atau penawaran saham perdana.

Insentif Lainnya

Laba seringkali diturunkan untuk menghindari biaya politik dan penelitian yang dilakukan oleh pemerintah, misalnya untuk ketaatan undang-undang anti monopoli. Perusahaan juga menurunkan laba untuk mengelak permintaan serikat pekerja dan perubahan manajemen.

Sulistyanto (2008) mengungkapkan ada motivasi lain yang mendasari perilaku manajemen laba, antara lain sebagai berikut:

Motivasi pasar modal

Dalam teori manajemen modern dijelaskan pentingnya pemisahan dan kepemilikan perusahaan. Tujuannya, agar perusahaan dikelola secara profesional oleh orang yang memahami bagaimana menjalankan sebuah perusahaan dengan baik. Pemilik membutuhkan bantuan orang lain yang mempunyai kemampuan untuk menjalankan fungsi yang seharusnya dilakukannya. Tuntutan pemisahan kepemilikan dan kepengelolaan ini semakin kencang untuk perusahaan publik atau perusahaan yang telah melepaskan sebagian sahamnya ke publik, sebab dalan perusahaan publik tidak ada lagi pemilik tunggal. Sebagai perusahaan dengan kepemilikan terbuka maka kepemilikan dibagi-bagi untuk siapapun yang memegang saham perusahaan bersangkutan. Setiap pemegang saham menjadi mempunyai hak suara untuk menentukan siapa yang harus mengelola dan membuat kebijakan dasar perusahaan.

Ada alasan penting mengapa pemegang saham mayoritas tidak menjalankan perusahaan secara langsung. Sebagai perusahaan dengan kepemilikan terbuka, maka integritas dan kredibilitas perusahaan merupakan kunci utama diterima tidaknya saham perusahaan itu oleh publik. Penilaian ini juga mencakup apakah perusahaan telah dikelola mengikuti kaidah-kaidah bisnis atau tidak, termasuk apakah perusahaan dikelola oleh orang-orang yang hanya mewakili kepentingan pemegang saham mayoritas atau tidak. Publik cenderung akan memilih perusahaan-perusahaan yang dikelola oleh para profesional yang integritas dan kredibiltas telah teruji.

Inilah yang mengakibatkan pemegang saham mayoritas menyerahkan pengelolaan perusahaan ke pihak lain. Meski pemegang saham ini tetap bisa memengaruhi dan mengintervensi keputusan dan kebijakan manajerial perusahaan. Secara konseptual, pemisahan ini mendorong terjadinya asimetri informasi antara manajer perusahaan dengan pihak eksternal yang tidak mempunyai akses dan sumber informasi yang memadai. Sebagai pihak yang menguasai informasi lebih banyak dibandingkan dengan pihak lain, manajer akan berperilaku oportunitis, yaitu mendahulukan kepentingan pribadinya diatas kepentingan pihak lain.

Kewajiban manajer sebagai pengelola perusahaan untuk mengungkapkan semua informasi mengenai apa yang dilakukan dan dialaminya kedalam laporan keuangan dimanfaatkan untuk keuntungan pribadi. Laporan keuangan yang seharusnya menginformasikan nilai dan kondisi fundamental perusahaan, malah digunakan untuk kepentingan pribadi. Hal ini dilakukan dengan menyembunyikan, menunda pengungkapan, atau mengubah informasi fundamental menjadi informasi palsu pada saat perusahaan akan melakukan suatu transaksi tertentu.

Penawaran saham perdana

Penawaran saham perdana atau initial public offerings (IPO) merupakan penawaran saham suatu perusahaan private untuk pertama kalinya kepada publik. Sebagai perusahaan private maka seluruh kepemilikan perusahaan itu dimiliki dan dikuasai oleh orang, keluarga atau kelompok tertentu, sehingga perusahaan semacam ini seringkali disebut sebagai perusahaan keluarga atau perusahaan tertutup.

Perusahaan cenderung menginformasikan hal-hal yang positif agar investor juga secara positif merespon saham yang ditawarkan. Manajer akan menyembunyikan, menunda atau mengubah informasi yang dapat membuat investor mempunyai persepsi negatif terhadap perusahaan sebab hal ini akan mengakibatkan harga saham perusahaan bersangkutan jatuh.

Inilah sebabnya mengapa manajer melakukan manajemen laba pada saat penawaran saham perdana. Perusahaan memiliki dorongan untuk melakukan manajemen laba yang dapat meningkatkan penerimaan melalui pengaturan tingkat laba yang dilaporkan dalam prospektus. Perusahaan melaporkan labanya lebih tinggi dibandingkan laba sesungguhnya ketika penawaran itu.

Meski perusahaan mempunyai keleluasaan untuk merekayasa informasi-informasi yang disampaikannya kepada publik, upaya ini tidak mungkin dilakukan secara terus menerus. Sebagai sebuah informasi mengenai kinerja yang berisi angka- angka akuntansi maka upaya untuk menyembunyikan, menunda atau memalsukan informasi sebenarnya hanyalah merupakan upaya untuk mengundur pengakuan atau pencatatan suatu transaksi atau peristiwa. Atau dengan kata lain, upaya-upaya seperti ini hanyalah permainan diatas kertas belaka.

Motivasi kontraktual

Profesionalisme pengelolaan perusahaan akan muncul seandainya setiap pihak menjalankan perannya masing-masing tanpa mengintervensi kepentingan pihak lain. Sebaliknya, permasalahan agensi akan muncul seandainya ada pihak yang mendahulukan kepentingan pribadi dengan mengintervensi pihak lain. Permasalahan inilah yang memicu konflik kepentingan antara manajer dan pemilik perusahaan.

Manajer cenderung selalu berusaha memaksimalkan kepentingan pribadinya dari hubungan bisnis yang dijalin dengan pihak lain. Hubungan bisnis yang seharusnya dijalin dengan dasar

saling menguntungkan semua pihak malah dimanfaatkan manajer untuk mencari kepentingan serta keuntungan pribadi.

Upaya mencari keuntungan pribadi ini bisa dilakukan manajer sebab kesuperiorannya dalam menguasai informasi mengenai perusahaan dibandingkan dengan pihak lain. Sebagai pengelola perusahaan, manajer mangetahui dan menguasai seluruh informasi mengenai perusahaan, baik informasi bagus maupun buruk. Hal ini mendorong manajer bersikap oportunitis dengan hanya mempublikasikan informasi-informasi yang memberi manfaat bagi dirinya.

Informasi yang kurang menguntungkan bagi dirinya jika diketahui orang lain tidak akan dipublikasikan kepada publik. Hingga manajer akan memilih mana informasi yang harus disembunyikan, ditunda publikasinya, maupun diubah sesuai dengan kepentingan yang ingin dicapainya. Akibatnya, informasi yang disampaikan kepada pihak lain menjadi tidak mencerminkan nilai perusahaan yang sesungguhnya.

Scott (2000) mengemukakan beberapa motivasi terjadinya manajemen laba:

Bonus purpose

Manajer yang memiliki informasi atas laba bersih perusahaan akan bertindak secara oportunistic untuk melakukan manajemen laba dengan memaksimalkan laba saat ini (Healy, 1985).

Political motivations

Manajemen laba digunakan untuk mengurangi laba yang dilaporkan pada perusahaan publik. Perusahaan cenderung mengurangi laba yang dilaporkan karena adanya tekanan publik yang mengakibatkan pemerintah menetapkan peraturan yang lebih ketat.

Taxation motivations

Motivasi penghematan pajak menjadi motivasi manajemen laba yang paling nyata. Berbagai metode akuntansi digunakan dengan tujuan penghematan pajak pendapatan.

Penggantian CEO

CEO yang mendekati masa pensiun akan cenderung menaikkan pendapatan untuk meningkatkan bonus mereka. Dan jika kinerja perusahaan buruk, mereka akan memaksimalkan pendapatan agar tidak diberhentikan.

Initital public offering (IPO)

Perusahaan yang akan go public belum memiliki nilai pasar, dan menyebabkan manajer perusahaan yang akan go public melakukan manajemen laba dalam prospectus mereka dengan harapan dapat menaikkan harga saham perusahaan.

Pentingnya memberi informasi kepada investor

Informasi mengenai kinerja perusahaan harus disampaikan kepada investor sehingga pelaporan laba perlu disajikan agar investor tetap menilai bahwa perusahaan tersebut dalam kinerja yang baik.