Istilah Payroll diartikan sebagai jumlah total yang dibayarkan kepada karyawan atas jasa-jasa yang mereka berikan selama suatu periode.

Kewajiban untuk Pendapatan Karyawan (Liabilities for Employee Earnings)

Salary dan Wages yang dibayarkan kepada karyawan merupakan beban tenaga kerja bagi majikan.

-

Istilah Salary (Gaji) dipakai untuk pembayaran atas jasa manajerial, administratif dan jasa-jasa yang sama dan tarif gaji biasanya ditetapkankan dalam periode bulanan atau tahunan.

-

Sedangkan istilah Wages (Upah) dipakai untuk pembayaran kepada karyawan lapangan (Manual Labor) dan tarif wages biasanya ditetapkan secara mingguan atau per jam.

Menurut peraturan perburuhan yang ada di Indonesia, pegawai dikatakan bekerja lembur (over Time) apabila karyawan bekerja lebih dari 40 jam seminggu. Tarif lembur diperhitungkan dengan cara sebagai berikut:

Pada hari-hari kerja:

- Untuk jam pertama pada hari kerja dihitung sebesar 1,5 kali dari tarif normal

- Untuk jam kedua dan seterusnya, tarif lembur menjadi 2 kali tarif normal per jam

Pada hari-hari libur resmi:

- Untuk 7 jam pertama lembur dihitung sebesar 2 kali tarif normal per jam

- Untuk jam kedelapan dan seterusnya dihitung sebesar 3 kali tarif normal per jam.

Contoh perhitungan tarif over time (pekerja yang mendapat gaji bulanan)

Anton selama bulan oktober 2017 bekerja selama 197 jam. Gaji per bulan dari Vey Vey sebesar Rp 1.730.000. Jumlah jam kerja normal perusahaan selama satu bulan adalah 173 jam. Maka kelebihan jam kerja sebanyak 197 jam - 173 jam = 24 jam.

Perhitungan tarif lembur adalah:

Upah per jam = 1.730.000 / 173 jam = 10.000 per jam

di asumsikan lembur tidak ada pada hari besar dan selama 7 hari kerja. Maka besarnya lembur adalah:

Jam pertama 10.000 * 1.5 * 7 = 105…000

Jam kedua dst 10.000 * 2 * 17 jam = 340.000

Jadi total lembur sebesar Rp 105.000 + Rp 340.000 = 445.000

Pembayaran Kotor dan Pembayaran Bersih (Gross Pay and Net Pay)

Berdasarkan UU pajak penghasilan, pemerintah akan memungut pajak penghasilan (Income Tax) atas Salary dan Wages yang diterima oleh pegawai.

-

Gross Pay merupakan jumlah total gaji, upah, komisi dan jenis kompensasi lain yang diterima oleh pegawai sebelum dikurangi pajak dan pengurangan yang lain.

-

Net Pay adalah jumlah yang benar-benar diterima pegawai, setelah dikurangi pajak.

Pengurangan dari pendapatan Karyawan (Deductions from Employee Earnings)

Salary dan Wages yang diterima pegawai akan dikenakan Income Tax. Besarnya Income Tax yang dikenakan tersebut diatur dalam UU nomor 10 tahun 1994 dan keputusan Dirjen Pajak nomor Kep-02/PJ/1995. (Mohon lihat peraturan yang terbaru)

Income Tax dapat ditanggung oleh:

- Perusahaan

- Pegawai

- Sebagian perusahaan, sebagian pegawai

(Tergantung dari persepakatan kerja yang dilakukan antara pegawai dan perusahaan)

Penghasilan yang diterima oleh pegawai tetap dapat terdiri dari:

- Penghasilan teratur seperti gaji, upah, honorarium, uang lembur, premi

- Penghasilan tidak teratur (penghasilan yang tidak tetap dan biasanya diberikan sekali saja dalam satu tahun) seperti bonus, tunjangan hari raya.

Sedangkan yang tidak termasuk dalam pengertian penghasilan:

- Pembayaran asuransi dari perusahaan : asuransi kesehatan, kebakaran, jiwa dll

- Penerimaan dalam bentuk natura (kenikmatan perjalan cuti, kenikmatan pemakaian kendaraan bermotor milik perusahaan, dan kenikmatan pajak yang ditanggung oleh pemberi kerja.

- Iuran pensiun yang dibayarkan kepada dana pensiun yang pendiriannya disahkan oleh Menteri Keuangan dan penyelenggara Taspen serta tunjangan hari tua kepada badan penyelenggara Taspen dan Jamsostek yang dibayar oleh pemberi kerja.

Pengurangan-pengurangan tersebut berupa:

- Biaya-biaya untuk mendapatkan, menagih dan memelihara penghasilan yaitu:

- Biaya jabatan sebesar 5% dari penghasilan bruto, dan setinggi-tingginya Rp 648.000 per tahun atau Rp 54.000 per bulan.

- Iuran yang terkait pada gaji kepada dana pensiun yang disetujui oleh Menteri Keuangan yang dibayar oleh pegawai.

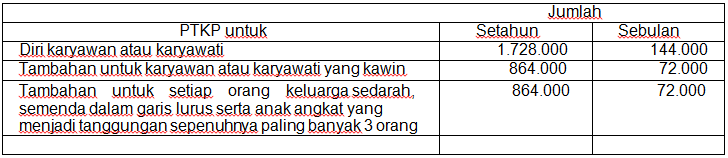

Bagian penghasilan yang tidak dikenakan pajak. Untuk pegawai, besar penghasilan tidak kena pajak (PTKP) adalah sebagai berikut:

Untuk karyawati bila kawin, maka PTKP yang dikurangkan hanya terbatas untuk diri sendiri.

Tapi bila tidak kawin, PTKP akan ditambah dengan potongan setiap anggota keluarga yang menjadi tanggungan karyawati tersebut.

Bila karyawati yang kawin dapat menunjukkan bukti bahwa suaminya tidak memperoleh penghasilan, maka tambahan potongan PTKP bagi karyawati yang tidak kawin dapat diberlakukan.

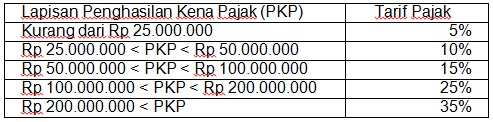

Pendapatan kena pajak (PKP) dari pegawai akan dihitung berdasarkan tarif sebagai berikut:

Contoh:

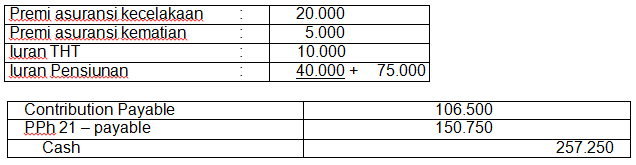

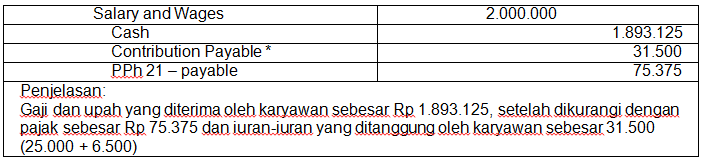

Kikoku bekerja pada PT Ember Gede dengan memperoleh gaji sebulan sebesar Rp 2.000.000. PT Ember Gede merupakan perusahaan yang ikut dalam program jamsostek. Premi asuransi kecelakaan kerja dan premi asuransi kematian dibayar oleh pemberi kerja dengan jumlah masing-masing sebesar Rp 20.000 dan Rp 5.000 sebulan.

PT Ember Gede menanggung iuran THT sebesar Rp 10.000 per bulan, sedang Kikoku membayar iuran THT sebesar Rp 6.500 per bulan.

Disamping itu PT Ember Gede membayar iuran pensiun Kikoku kepada dana pensiun yang pendiriannya telah disahkan Menteri Keuangan. Besar pembayaran yang ditanggung perusahaan adalah Rp 40.000 per bulan, sedangkan Rp 25.000 lainnya ditanggung oleh Kikoku.

Penghasilan PPh pasal 21 adalah sebagai berikut:

Jurnal:

-

Contribution Payable = Iuran yang masih harus disetor Perhitungan:

Iuran yang masih harus disetor (31.500) yang ditanggung oleh karyawan: Iuran THT : 6.500

Iuran Pensiun : 25.000 + 31.500

Perhitungan:

Iuran yang masih harus disetor (75.000) yang ditanggung oleh perusahaan: