Teori Fraud Triangle adalah teori yang membahas terkait dengan dorongan-dorongan yang menyebabkan orang melakukan kecurangan atau fraud.

Apa yang dimaksud dengan Teori Fraud Triangle ?

Teori Fraud Triangle adalah teori yang membahas terkait dengan dorongan-dorongan yang menyebabkan orang melakukan kecurangan atau fraud.

Apa yang dimaksud dengan Teori Fraud Triangle ?

Teori fraud triangle merupakan suatu gagasan yang meneliti tentang penyebab terjadinya kecurangan. Gagasan ini pertama kali diciptakan oleh Donald R. Cressey (1953) diperkenalkan dalam literatur profesional pada SAS No. 99, yang dinamakan fraud triangle atau segitiga kecurangan.

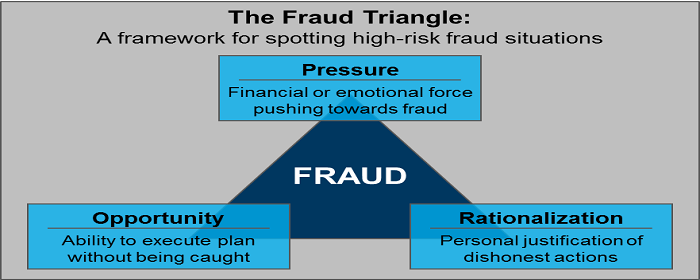

Fraud triangle menjelaskan tiga faktor yang hadir dalam setiap situasi fraud, yaitu :

Pressure (tekanan), yaitu adanya insentif/tekanan/kebutuhan untukmelakukan fraud. Tekanan dapat mencakup hampir semua hal termasuk gaya hidup, tuntutan ekonomi, dan lain-lain termasuk hal keuangan dan non keuangan. Menurut SAS No. 99, terdapat empat jenis kondisi yang umum terjadi pada pressure yang dapat mengakibatkan kecurangan. Yaitu financial stability, external pressure, personal financial need, dan financial targets.

Opportunity (kesempatan), yaitu situasi yang membuka kesempatan untuk memungkinkan suatu kecurangan terjadi. Biasanya terjadi karena pengendalian internal perusahaan yang lemah, kurangnya pengawasan dan penyalahgunaan wewenang. Diantara elemen fraud diamond yang lain, opportunity merupakan elemen yang paling memungkinkan diminimalisir melalui penerapan proses, prosedur, dan upaya deteksi dini terhadap fraud.

Rationalization (rasionalisasi) yaitu adanya sikap, karakter, atau serangkaian nilai-nilai etis yang membolehkan pihak-pihak tertentu untuk melakukan tindakan kecurangan, atau orang-orang yang berada dalam lingkungan yang cukup menekan yang membuat mereka merasionalisasi tindakan fraud. Rasionalisasi atau sikap (attitude) yang paling banyak digunakan adalah hanya meminjam (borrowing) aset yang dicuri dan alasan bahwa tindakannya untuk membahagiakan orang-orang yang dicintainya (Rini, 2012).