Siklus Akuntansi merupakan satu priode dari sebuah pencatatan pembukuan keuangan yang di mulai dari jurnal dan berakhir pada laporan keuangan.

Apa yang dimaksud dengan siklus akuntansi ?

Siklus Akuntansi merupakan satu priode dari sebuah pencatatan pembukuan keuangan yang di mulai dari jurnal dan berakhir pada laporan keuangan.

Apa yang dimaksud dengan siklus akuntansi ?

The accounting process that begins with analyzing and journalizing transactions and ends with the post-closing trial balance is called the accounting cycle (Warren, Reeve, Duchac; 2009).

Siklus akuntansi adalah proses pencatatan transaksi dimulai dari analisis dokumen sumber sampai dengan penyusunan laporan keuangan, dilanjutkan dengan jurnal penutupan dan Neraca Saldo Setelah Penutupan.

Pemahaman mengenai Siklus Akuntansi sangat penting untuk mengetahui proses penyusunan laporan keuangan. Pemahaman tersebut juga akan memudahkan untuk menganalisis transaksi secara parsial dan dampaknya pada laporan keuangan.

Pada proses pembelajaran akuntansi, di tahap awal akan disampaikan siklus akuntansi secara lengkap. Selanjutnya adalah pendalaman parsial tentang komponen laporan keungan yang biasanya hanya sampai dengan jurnal. Jurnal atas transaksi tersebut harus di-posting ke dalam akun Buku Besar dan disajikan dalam laporan keuangan. Posting dan penyusunan Laporan Keuangan dapat dilakukan secara riil dalam kertas kerja (pembelajaran), atau dilakukan secara imajiner tanpa kertas kerja.

Angka yang disajikan dalam laporan keuangan adalah angka saldo akun, bukan angka jurnal. Oleh karena itu, untuk mendapatkan angka yang benar dalam laporan keuangan, setiap jurnal harus di-posting. Posting dan penyusunan laporan keuangan dapat dilakukan secara imajiner, tanpa kertas kerja.

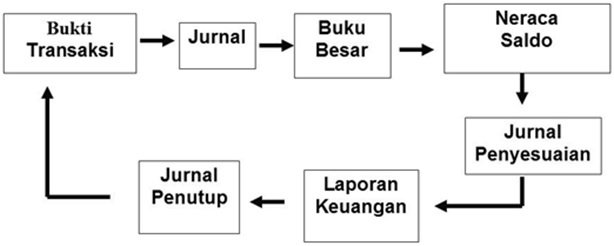

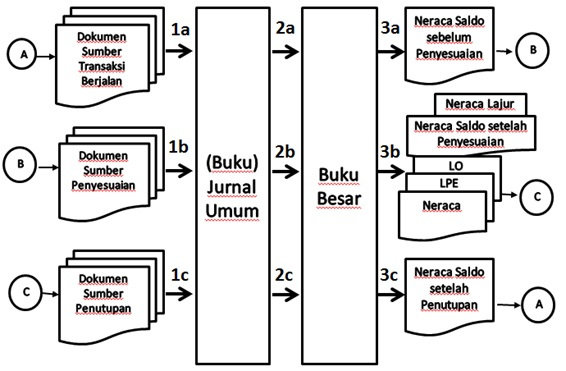

Siklus Akuntansi dapat digambar sebagai berikut:

Dalam ilustrasi diatas, Siklus Akuntansi dimulai dari

Pada saat jurnal penutupan tersebut di-posting, semua akun nominal saldonya menjadi nol dan sudah siap digunakan untuk mencatat transaksi berjalan pada awal periode berikutnya.

Ilustrasi Siklus Akuntansi diatas akan disajikan kembali dengan cara yang berbeda. Penyajian ini menekankan pembedaan (1) Dokumen Sumber, (2) Proses, (3) Buku, dan (4) Keluaran (output) dalam Siklus Akuntansi dengan harapan semakin mudah dipahami.

Siklus Akuntansi diatas disajikan kembali dalam ilustrasi dibawah ini:

Dalam Siklus Akuntansi terdapat komponen berupa (1) Dokumen Sumber, (2) Proses, (3) Buku, dan (4) Keluaran. Pemilahan komponen tersebut diharapkan memberikan pemahaman yang lebih baik. Pada Siklus Akuntansi ada dokumen yang harus dicatat yaitu Dokumen Sumber, ada proses yaitu menganalisis dokumen sumber, mencatat transaksi dalam Buku Jurnal Umum dan memindahkan angka debet atau kredit jurnal ke dalam Buku Besar, yang akan menghasilkan keluaran berupa laporan keuangan.

Komponen pertama adalah Dokumen Sumber. Dokumen Sumber sebagai dasar pencatatan transaksi dapat dikelompokkan menjadi :

Setiap transaksi harus didukung oleh dokumen sumber.

Komponen kedua adalah Proses. Proses dalam siklus akuntansi meliputi jurnal dan posting.

Jurnal adalah using the rules of debit and credit, transactions are initially entered in a record (Warren, Reeve, Duchac; 2009).

Berdasarkan definisi tersebut, jurnal dapat diartikan sebagai pencatatan transaksi pertama kali (ke dalam Buku Jurnal Umum) dengan menggunakan aturan debet dan kredit.

Jurnal meliputi :

Setelah transaksi dijurnal, langkah selanjutnya adalah posting ke dalam akun Buku Besar.

Posting adalah the process of transferring the debits and credits from the journal entries to the accounts (Warren, Reeve, Duchac; 2009).

Jadi posting dapat diartikan sebagai proses memindahkan angka debit atau kredit dari ayat jurnal ke akun Buku Besar. Jurnal dilakukan secara kronologis berdasarkan tanggal transaksi. Sedangkan posting merupakan proses mengikhtisarkan transaksi berdasarkan akun, agar diketahui saldo akhir setiap akun.

Komponen ketiga adalah Buku. Buku yang digunakan adalah Buku Jurnal Umum dan Buku Besar. Buku Jurnal Umum digunakan untuk mencatat transaksi pertama kali secara berpasangan pada sisi debet dan kredit. Jurnal transaksi berjalan, jurnal penyesuaian dan jurnal penutupan dicatat pada Buku Jurnal Umum yang sama secara kronologis sesuai tanggal transaksi.

Selain Buku Jurnal Umum, ada juga Buku Jurnal Khusus. Buku Jurnal Khusus hanya digunakan untuk akuntansi manual. Apabila menggunakan perangkat lunak komputer, cukup menggunakan Jurnal Umum. Buku yang kedua adalah Buku Besar. Buku Besar digunakan untuk mengikhtisarkan transaksi.

Buku Besar berisi semua akun yang digunakan entitas. Antara lain akun Aset, akun Kewajiban, akun Ekuitas, akun Pendapatan, akun Beban/Belanja.

Penjurnalan merupakan pencatatan secara kronologis berdasarkan tanggal transaksi.

Oleh karena itu, di dalam Buku Jurnal Umum belum dapat diketahui saldo tiap akun. Untuk mengetahui saldo setiap akun, maka perlu dilakukan posting tiap ayat jurnal ke dalam akun Buku Besar.

Komponen keempat adalah Keluaran. Setelah dilakukan penjurnalan dan posting, akan diperoleh keluaran berupa Neraca Saldo Sebelum Penyesuaian, Neraca Saldo Setelah Penyesuaian, Laporan Keuangan dan Neraca Saldo Setelah Penutupan.

Neraca Saldo bukan Laporan Keuangan, tetapi alat untuk mengecek kesamaan total saldo debet dan saldo kredit dari seluruh akun yang digunakan.

Laporan Keuangan meliputi Laporan Realisasi Anggaran, Laporan Operasional, Laporan Perubahan Ekuitas, Neraca, Laporan Arus Kas, Laporan Perubahan Saldo Anggaran Lebih, dan Catatan Atas Laporan Keuangan.

Laporan Keuangan yang hanya dibuat oleh Bendahara Umum Negara adalah Laporan Arus Kas, dan Laporan Perubahan Saldo Anggaran Lebih. Untuk menghasilkan Laporan Keuangan dapat menggunakan Kertas Kerja atau Worksheet atau Neraca Lajur.

Siklus Akuntansi mempunyai 3 proses yang berulang, dimulai dari analisis Dokumen Sumber sampai dengan diperoleh keluaran. Setiap proses tersebut mempunyai langkah yang sama, tetapi berbeda Dokumen Sumber dan Keluarannya. Tiga proses tersebut adalah:

Analisis Dokumen Sumber Transaksi Berjalan, pencatatan dalam Buku Jurnal Umum, posting ke dalam akun Buku Besar, kemudian disusun Neraca Saldo sebagai keluaran. Pada gambar diatas diilustrasikan dengan langkah 1a, 2a dan 3a (atau A sampai dengan B).

Analisis Dokumen Sumber Penyesuaian, pencatatan dalam Buku Jurnal Umum, posting ke dalam akun Buku Besar, kemudian disusun Laporan Keuangan sebagai keluaran. Pada gambar diatas diilustrasikan dengan langkah 1b, 2b dan 3b (atau B sampai dengan C). Penyusunan Laporan Keuangan dapat menggunakan Kertas Kerja atau Worksheet atau

Neraca Lajur. Sebelum disusun Laporan Keuangan, keseimbangan total saldo debet dan kredit seluruh akun dicek menggunakan Neraca Saldo Setelah Penyesuaian.

Analisis Dokumen Sumber Penutupan, pencatatan dalam Buku Jurnal Umum, posting ke dalam akun Buku Besar, kemudian disusun Neraca Saldo Setelah Penutupan. Pada gambar diatas diilustrasikan dengan langkah 1c, 2c dan 3c (atau C sampai dengan A). Posting jurnal penutupan akan membuat akun nominal bersaldo nol pada akhir periode akuntansi. Pada awal periode akuntansi berikutnya, akun nominal sudah siap digunakan untuk mencatat transaksi berjalan (kembali pada proses butir pertama).

Jadi siklus akuntansi terdiri dari 3 proses yang mirip, yaitu analisis transaksi, pencatatan ke Buku Jurnal Umum, posting ke akun Buku Besar, dan menyusun Neraca Saldo atau Laporan Keuangan.

Referensi

Sumber :

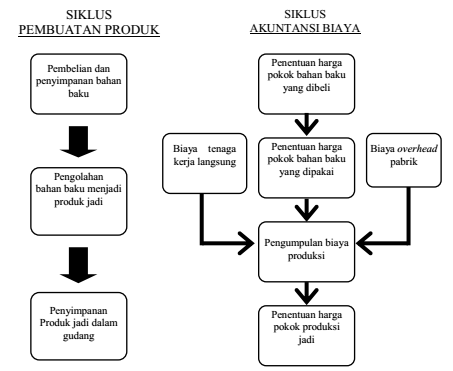

Siklus akuntansi biaya dalam perusahaan dipengaruhi oleh siklus kegiatan usaha perusahaan tersebut. Pada perusahaan dagang siklus kegiatan dimulai dengan pembelian barang dagangan kemudian tanpa melalui pengolahan lebih lanjut dan diakhiri dengan penjualan kembali barang dagangan tersebut. Dalam perusahaan dagang siklus akuntansi biaya dimulai dengan pencatatan harga pokok barang dagangan yang dibeli dan berakhir dengan penyajian harga pokok barang dagangan yang dijual. Tujuan akuntansi biaya dalam perusahaan dagang adalah untuk menyajikan informasi harga pokok barang dagangan yang dijual, biaya administrasi dan umum, serta biaya pemasaran.

Pada perusahaan jasa, siklus kegiatan dimulai dengan persiapan penyerahan jasa dan berakhir dengan penyerahan jasa kepada pemakainya. Dalam perusahaan jasa siklus akuntansi biaya dimulai dengan pencatatan biaya persiapan penyerahan jasa dan berakhir dengan disajikannya harga pokok jasa yang diserahkan. Akuntansi biaya dalam perusahaan jasa bertujuan untuk menyajikan informasi harga pokok per satuan jasa yang diserahkan kepada pemakai jasa.

Pada perusahaan manufaktur, siklus kegiatan dimulai dengan pengolahan bahan baku di bagian produksi dan berakhir dengan penyerahan produk jadi ke bagian gudang. Dalam perusahaan manufaktur siklus akuntansi biaya dimulai dengan pencatatan harga pokok bahan baku yang dimasukkan dalam proses produksi, dilanjutkan dengan pencatatan biaya tenaga kerja langsung, dan biaya overhead pabrik yang dikonsumsi untuk produksi, serta berakhir dengan disajikannya harga pokok produk jadi yang diserahkan oleh Bagian Produksi ke Bagian Gudang. Akuntansi biaya dalam perusahaan manufaktur bertujuan untuk menyajikan informasi harga pokok produksi per satuan produk jadi yang diserahkan ke Bagian Gudang.

Pada prosesnya akuntansi biaya akan tampak pada siklus di perusahaan manufaktur. Siklus akuntansi biaya dalam perusahaan manufaktur digunakan untuk mengikuti proses pengolahan produk, sejak dari dimasukkannya bahan baku ke dalam proses produksi sampai dengan dihasilkannya produk jadi dari proses produksi tersebut.

Gambar Siklus Akuntansi Biaya Perusahaan Manufaktur

Selanjutnya siklus akuntansi biaya juga dapat digambarkan melalui hubungan rekening-rekening buku besar, seperti tampak pada penjelasan penampungan biaya yang dikeluarkan dalam pengolahan bahan baku menjadi produk jadi berikut ini :

Barang Dalam Proses

Digunakan untuk mencatat biaya bahan baku, biaya tenaga kerja langsung dan biaya overhead pabrik (debit), dan harga pokok produk jadi yang ditransfer ke Bagian Gudang (kredit).

Persediaan Bahan Baku

Digunakan untuk mencatat harga pokok bahan baku yang dibeli (debit), dan harga pokok bahan baku yang dipakai dalam produksi (kredit).

Gaji dan Upah

Rekening ini merupakan rekening antara (clearing account) yang digunakan untuk mencatat utang gaji dan upah (debit) dan upah langsung yang digunakan untuk mengolah produk (kredit).

Biaya Overhead Pabrik yang dibebankan

Digunakan untuk mencatat biaya overhead pabrik yang dibebankan kepada produk berdasarkan tarif yang ditentukan di muka (kredit).

Biaya Overhead Pabrik sesungguhnya

Digunakan untuk mencatat biaya overhead pabrik yang sesungguhnya terjadi (debit).

Persediaan Produk Jadi

Digunakan untuk mencatat harga pokok produk jadi yang ditransfer dan bagian produksi ke bagian gudang (debit), dan harga pokok produk jadi yang dijual (kredit).

Persediaan Produk dalam Proses

Digunakan untuk mencatat harga pokok produk yang pada akhir periode masih dalam proses (debit).

Sumber :

Sampurno Wibowo, S.E., M.Si, Yani Meilani, Akuntansi biaya, Politeknik Telkom Bandung, 2009.

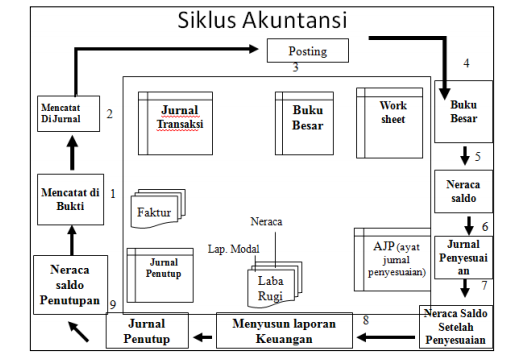

Akuntansi adalah sistem informasi yang memproses data keuangan yang berasal dari aktivitas bisnis/kegiatan ekonomi menjadi laporan keuangan kemudian mengkomunikasikan hasilnya kepada para pengambil keputusan.

Rangkaian tahapan yang memproses sebuah data keuangan menjadi laporan itulah yang disebut siklus akuntansi. Siklus akuntansi dimulai dari mencatat transaksi dalam jurnal sampai dengan membuat neraca saldo penutupan.

Rincian tahapannya adalah sebagai berikut:

Siklus akuntansi yang lengkap terdiri dari kegiatan:

Untuk lebih jelasnya, diberikan contoh kasus sebagai berikut,

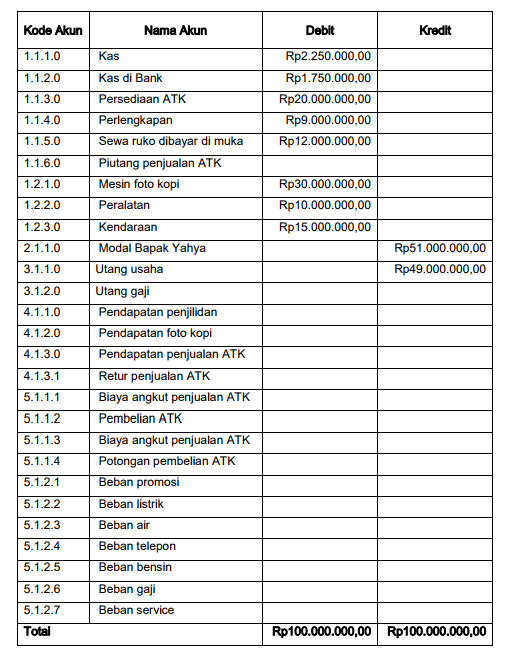

Tabel Saldo Awal

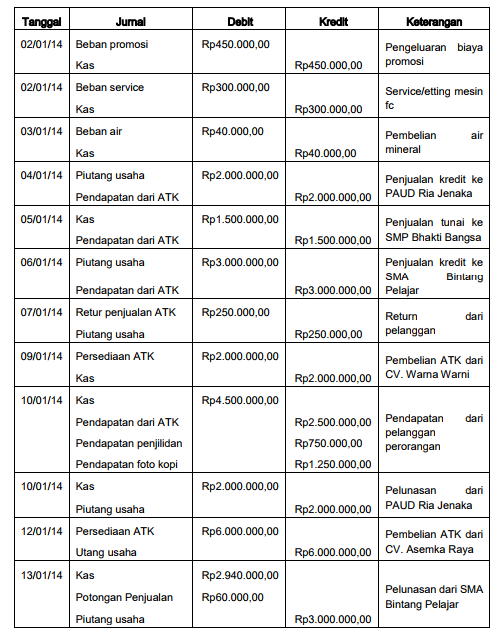

Transaksi yang terjadi selama Bulan Januari 2014 adalah sebagai berikut

Tanggal 2, agar cepat mendapatkan pelanggan, Bapak Yahya mengeluarkan biaya promosi, antara lain untuk cetak spanduk, brosur dan membayar jasa sebar brosur sebesar Rp450.000,00.

Tanggal 2,membayar biaya setting mesin foto kopi dan mesin jilid sebesar Rp300.000,00

Tanggal 2, Bapak Yahya menerima pegawai baru, Burhan, dengan gajiRp900.000,00 per bulan yang dibayar setiap tanggal 3. Gaji pertama untuk Burhan akan dibayar pada tanggal 3 Februari 2014. Salah satu tugas Burhan adalah memberikan laporan rekapitulasi penerimaan dari penjilidan, foto kopi, dan penjualan ATK yang sifatnya satuan pada tanggal 10, 20, dan 30 tiap bulannya.

Tanggal 3, dilakukan pembelian air mineral isi ulang sebanyak 4 galon sebesar Rp40.000,00

Tanggal 4, PAUD Ria Jenaka melakukan pembelian ATK secara kredit sebesar Rp2.000.000,00, jatuh tempo pembayaran 6 hari

Tanggal 5 Januari 2014, SMP Bhakti Bangsa membeli ATK secara tunai sebesar Rp1.500.000,00

Tanggal 6 Januari, SMA Bintang Pelajar membeli ATK sebesar Rp3.000.000,00 secara kredit, jatuh tempo 7 hari.

Tanggal 7 Januari, SMA Bintang Pelajar mengembalikan sebagian barang yang telah dibeli karena rusak sebesar Rp250.000,00

Tanggal 9 Januari, diterima faktur pembelian kertas dari CV. Warna Warni atas pembelian kertas sebesar Rp2.000.000,00. Bapak Yahya membayar tunai pembelian ini.

Tanggal 10 Januari, Burhan, karyawan Bapak Yahya, melaporkan rekap penerimaan dari penjualan ATK Rp2.500.000,00, jilid dokumen/berkas sebesar Rp750.000,00 dan penerimaan dari foto kopi sebesar Rp1.250.000,00.

Tanggal 10 Januari, menerima pelunasan dari PAUD Ria Jenaka

Tanggal 12 Januari, diterima faktur pembelian berbagai macam ATK dari CV. Asemka Raya Rp6.000.000,00 dengan syarat 2/10, n/30. Jatuh tempo 7 hari sejak tanggal faktur.

Tanggal 13 Januari diterima pelunasan dari SMA Bintang Pelajar.

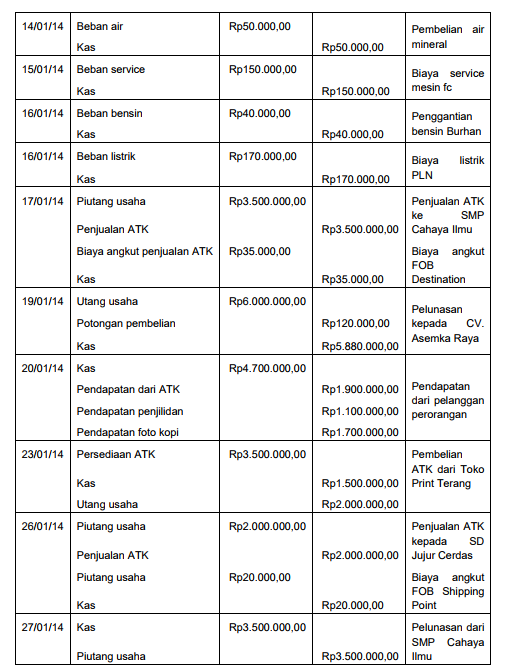

Tanggal 14 Januari, dilakukan pembelian air mineral isi ulang sebanyak 5 galon sebesar Rp50.000,00

Tanggal 15 Januari biaya service mesin foto kopi Rp150.000,00

Tanggal 14 Januari, membayar penggantian uang bensin kepada Burhan sebesar Rp40.000,00

Tanggal 16 Januari membayar biaya listrik sebesar Rp170.000,00

Tanggal 17 Januari dibuat faktur penjualan atas pemesanan ATK dari SMP Cahaya Ilmu sebesar Rp3.500.000,00, syarat 2/10, n/30. Biaya angkut Rp35.000,00 dengan syarat FOB Destination (biaya ditanggung oleh penjual).

Tanggal 19 Januari melunasi utang ke CV. Asemka Raya

Tanggal 20 Januari, Burhan melaporkan rekap penerimaan dari penjualan ATK Rp1.900.000,00, jilid dokumen/berkas sebesar Rp1.100.000,00 dan penerimaan dari foto kopi sebesar Rp1.700.000,00.

Tanggal 23 Januari, pembelian ATK kepada Toko Print Terang Rp3.500.000,00. Dibayar tunai Rp1.500.000,00, sisanya dibayar 10 hari setelah tanggal faktur.

Tanggal 26 Januari dibuat faktur penjualan kertas kepada SD Jujur Cerdas sebesar Rp2.000.000,00, syarat 2/10, n/30. Menalangi dahulu biaya angkut Rp20.000,00 dengan syarat FOB Shipping Point (ditanggung oleh pembeli)…

Tanggal 27 Januari diterima pelunasan dari SMP Cahaya Ilmu

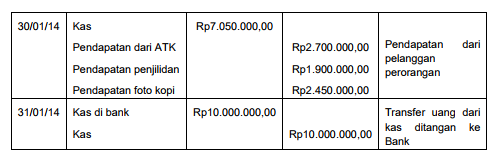

Tanggal 30 Januari, Burhan melaporkan rekap penerimaan dari penjualan ATK Rp2.700.000,00, jilid dokumen/berkas sebesar Rp1.900.000,00 dan penerimaan dari foto kopi sebesar Rp2.450.000,00.

Tanggal 31 Januari, membayar tagihan telpon Rp200.000,00

Tanggal 31 Januari, diterima bukti setoran tunai ke rekening Bank sebesar Rp10.000.000,00 untuk pemindahbukuan

Berikut adalah informasi mengenai posisi akun perusahaan per tanggal 31 Januari 2014:

Pada tanggal 1 Januari 2014, Bapak Yahya melakukan pembayaran untuk sewa kios selama satu tahun sebesar Rp12.000.000,00 untuk masa 1 Januari 2014 sampai dengan 31 Desember 2014.

Pengakuan utang gaji kepada Bahrun Rp900.000,00

Setelah stock opname diketahui perlengkapan yang tersisa di akhir bulan sebesar Rp2.200.000,00

Persediaan ATK (termasuk di dalamnya kertas HVS dan tooner mesin fotokopi)pada akhir bulan masih tersedia sebesar Rp18.000.000,00

Mesin foto kopi dibeli 31 Desember 2013 dengan harga perolehan Rp30.000.000,00. Penyusutan mesin foto kopi dengan metode garis lurus, masa manfaat mesin fotokopi tersebut selama 5 tahun. Untuk tujuan pembelajaran, asumsikan penyusutan disesuaikan/adjust tiap bulan (dalam pencatatan bisnis yang lazim, penyesuaian atas depresiasi dilakukan pada tiap akhir tahun).

Peralatan dibeli 31 Desember 2014, dengan harga perolehan Rp12.600.000,00. Masa manfaat mesin fotokopi tersebut selama 3 tahun. Untuk tujuan pembelajaran, asumsikan penyusutan disesuaikan/adjust tiap bulan (dalam pencatatan bisnis yang lazim, penyesuaian atas depresiasi dilakukan pada tiap akhir tahun).

Kendaraan (motor) dibeli 1 Januari 2014 dengan harga Rp15.000.000,00. Masa manfaat 4 tahun. Untuk tujuan pembelajaran, asumsikan penyusutan disesuaikan/adjust tiap bulan (dalam pencatatan bisnis yang lazim, penyesuaian atas depresiasi dilakukan pada tiap akhir tahun)

Saldo awal sewa di terima di muka sebesar Rp1.500.000,00 adalah atas pendapatan yang diterima dari hasil menyewakan salah satu mesin foto kopi kepada CV. Berjaya. Masa sewa tiga bulan, yaitu Januari sampai dengan Maret 2014 (per bulan Rp500.000,00). Jurnal penyesuaian atas pendapatan sewa mesin foto kopi dilakukan tiap bulan.

Pembahasan dan penyelesaian dari kasus di atas berdasarkan siklus akuntansi adalah sebagai berikut:

1. Pencatatan transaksi

Semua transaksi yang terjadi di Bulan Januari 2014 dicatat pada dokumen- dokumen yang diperlukan, seperti Buku Kas Keluar, Buku Kas Masuk, kwitansi, faktur, memo debit, memo kredit, dan lain-lain.

2. Membuat jurnal umum

Setalah transaksi dicatat pada dokumen-dokumen yang diperlukan, kemudian dibuatkan jurnal umum atas tiap transaksi. Akun yang digunakan adalah akun- akun yang sudah diberikan pada neraca saldo per 1 Januari 2014 sebagaimana tabel di atas. Jurnal umum atas transaksi di atas adalah sebagai berikut:

Tabel Jurnal Umum

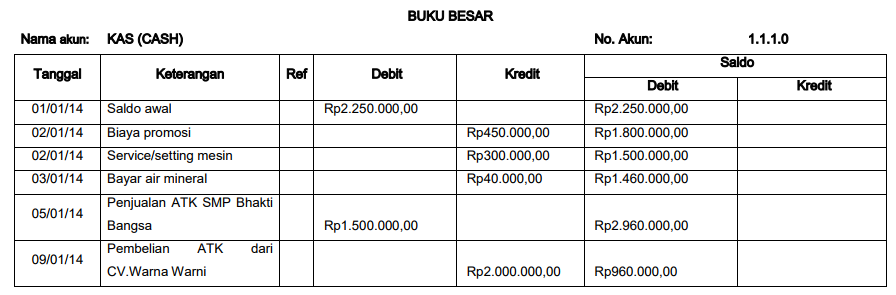

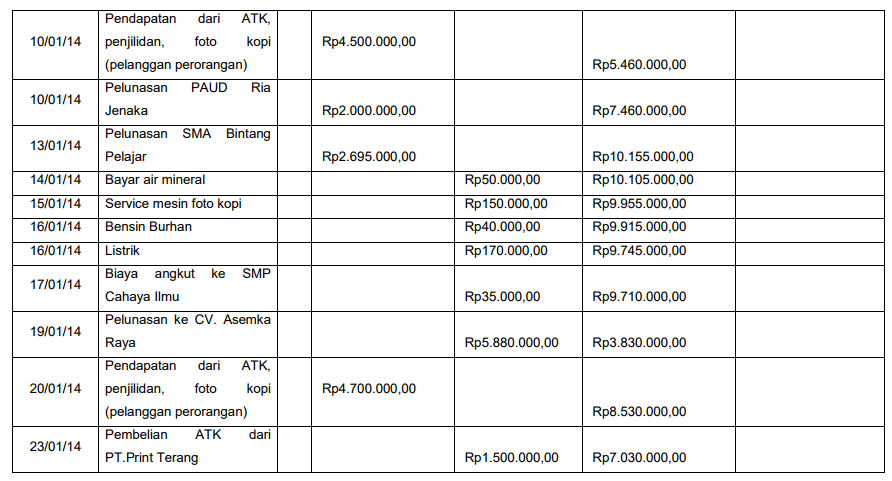

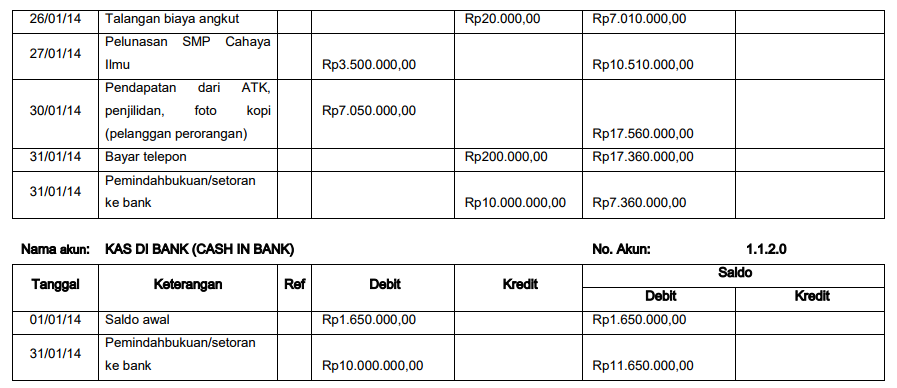

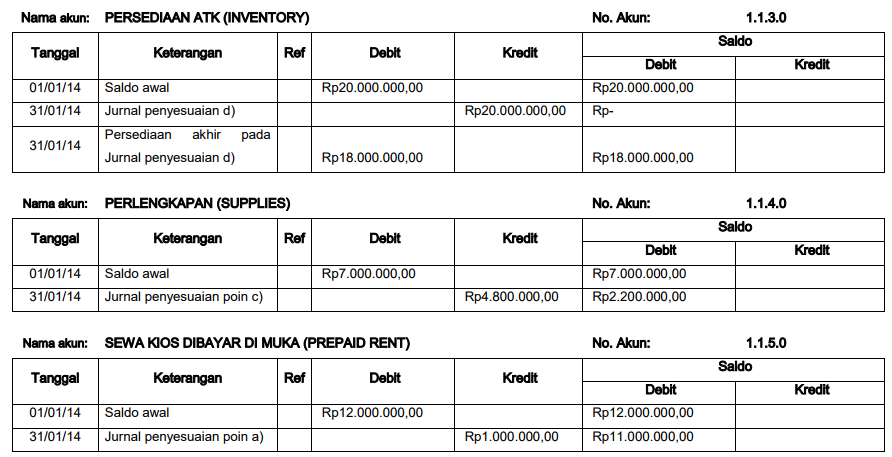

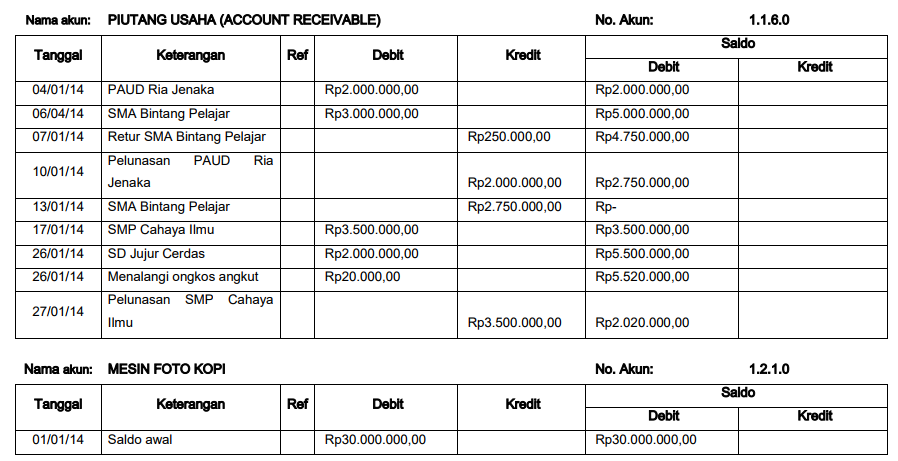

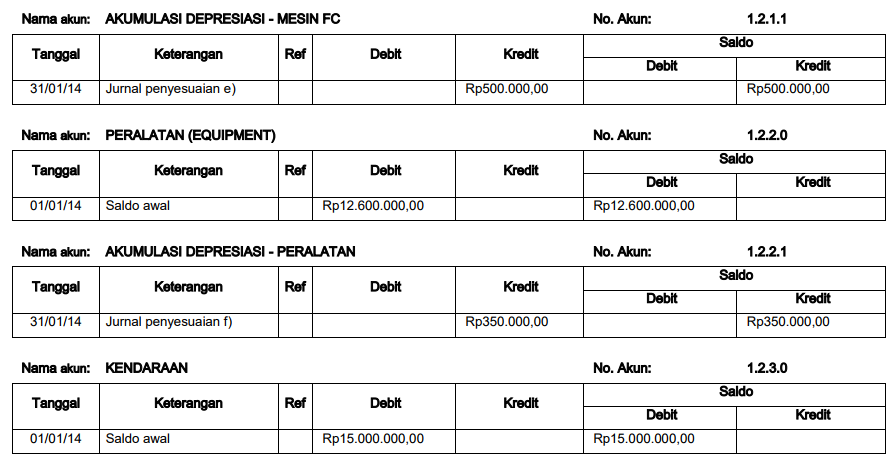

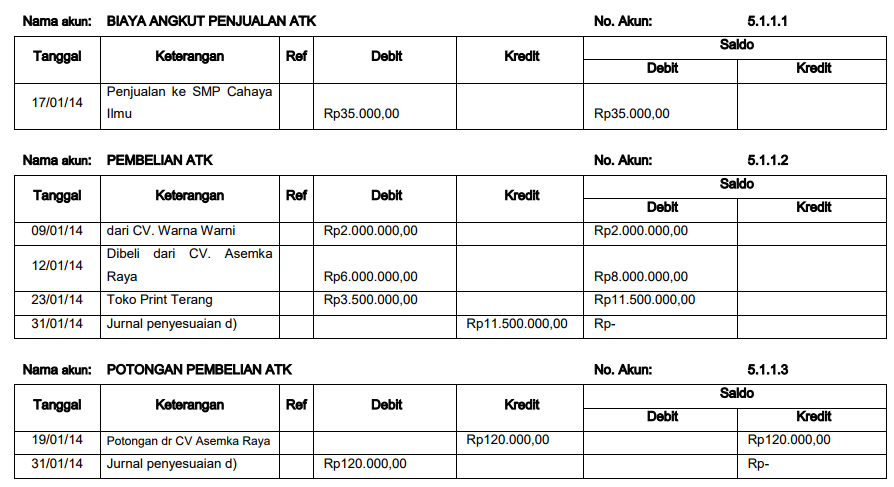

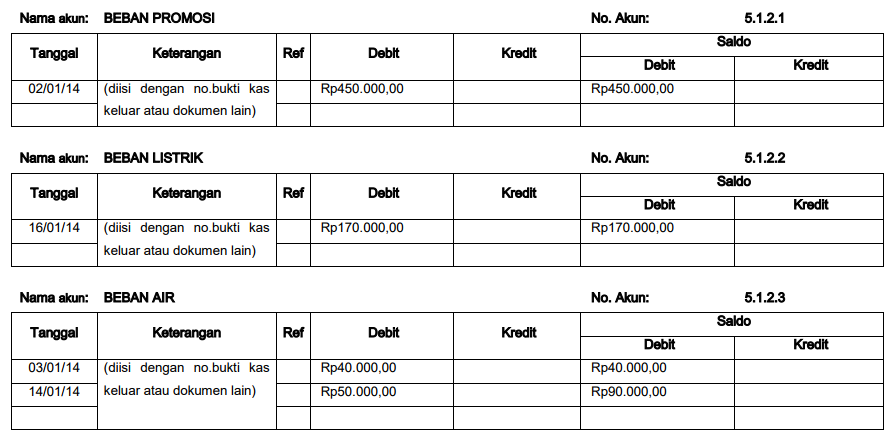

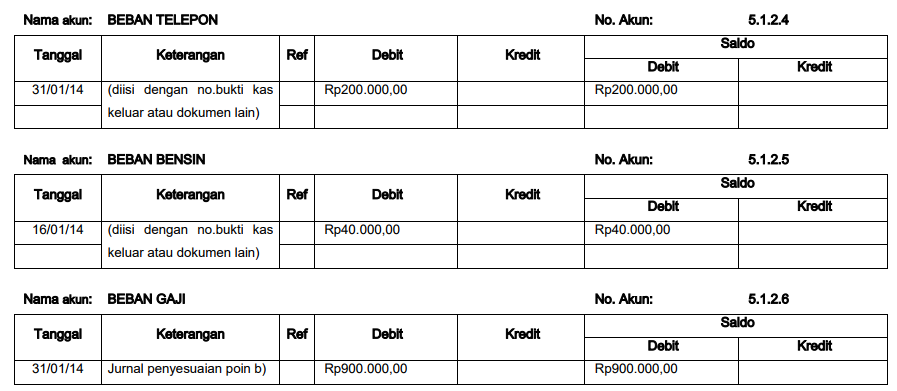

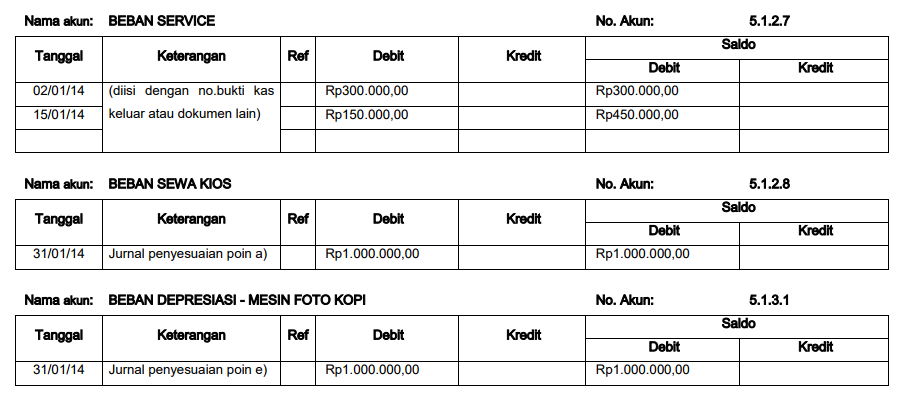

3. Posting ke buku besar (general ledger)

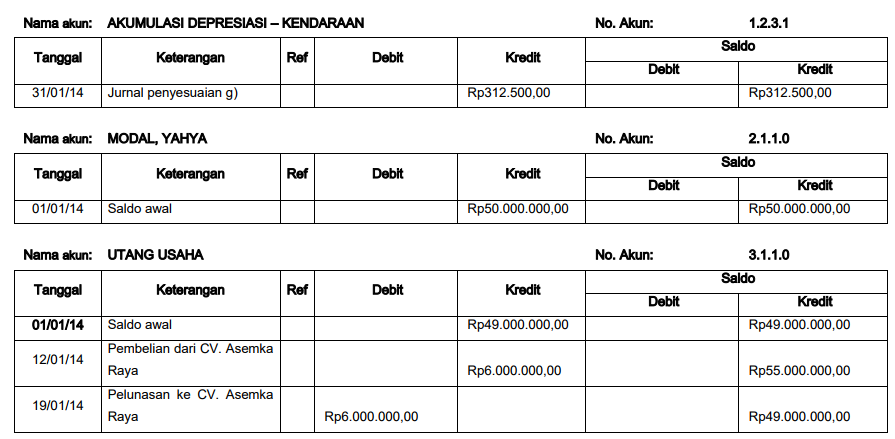

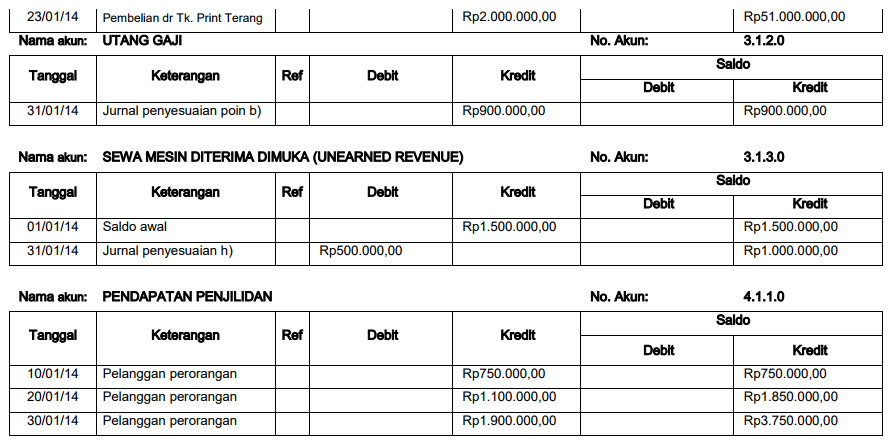

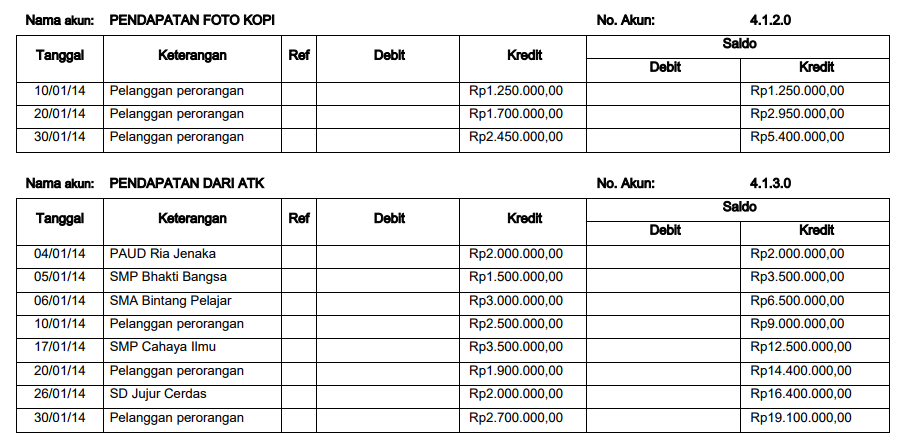

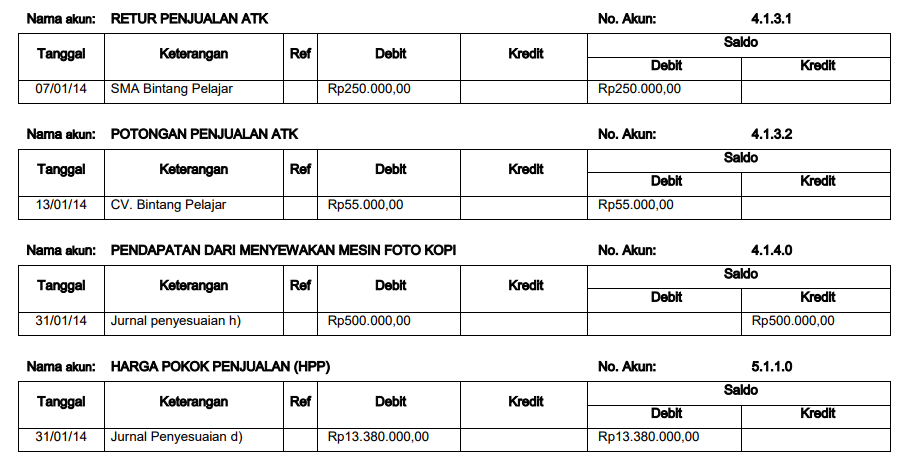

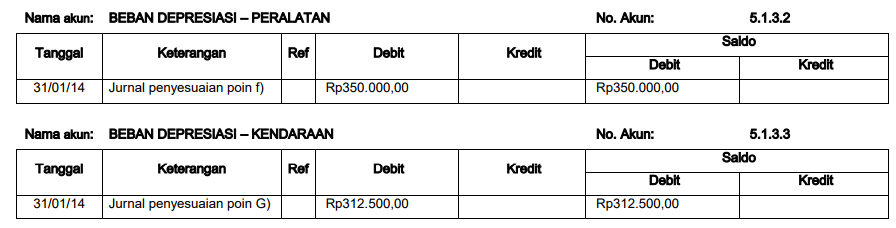

Setelah mencatat transaksi ke dalam jurnal umum seperti di atas, selanjutnya memposting jurnal jurnal tersebut ke dalam buku besar, sebagai berikut:

Tabel Buku Besar

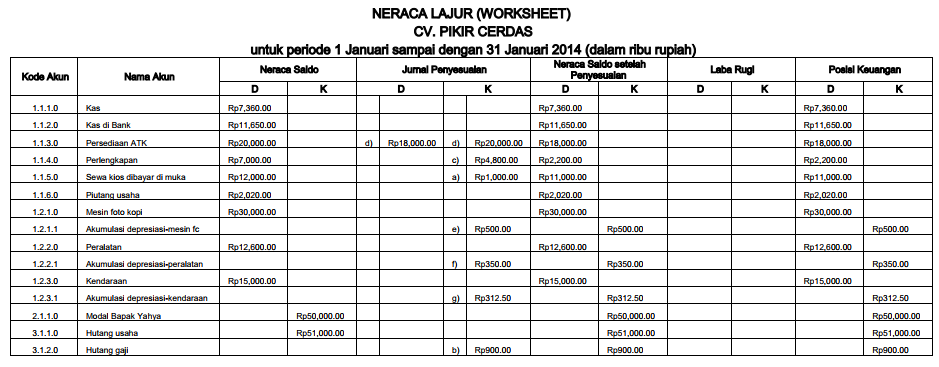

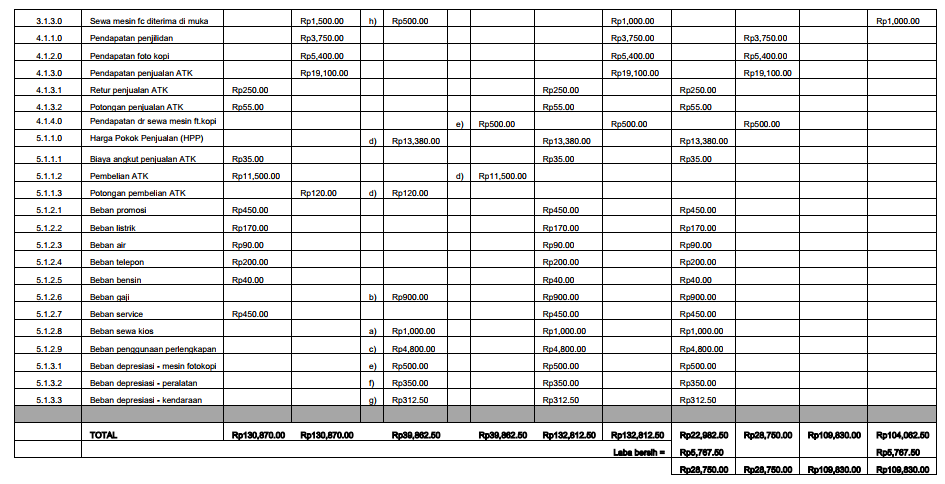

4. Pengikhtisaran ke neraca saldo (trial balance)

Neraca saldo merupakan bagian atau kolom yang terdapat pada neraca lajur. Pada tahap ini kita menggunakan lembar kerja yang disebut neraca lajur (worksheet). Neraca lajur ini akan kita gunakan dalam pembahasan poin 4 dan 6 yaitu pengihktisaran neraca saldo dan memposting jurnal penyesuaian ke neraca lajur. Berikut adalah neraca saldo yang terdapat pada neraca lajur:

Tabel Worksheet

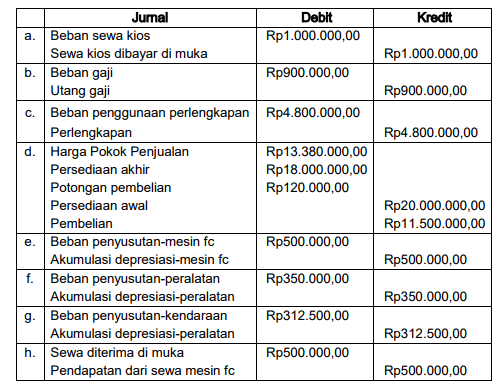

5. Membuat ayat jurnal penyesuaian (adjustring entry)

Ayat jurnal penyesuaian dibuat berdasarkan informasi atau keterangan mengenai kondisi perusahaan pada akhir periode. Perlu dilakukan adjustment (penyesuaian) agar kondisi / posisi keuangan yang dilaporkan menggambarkan keadaan yang sebenarnya. Setelah ayat jurnal ini dibuat, maka yang perlu dilakukan selanjutnya adalah, mempostingnya ke buku besar (sebagaimana buku besar pada poin 10.3).Berikut adalah ayat jurnal penyesuaian yang perlu dibuat:

Tabel Jurnal Penyesuaian

Perhitungan ayat jurnal di atas adalah sebagai berikut:

a. Rp12.000.000,00: 12 bulan = Rp1.000.000,00

b. Gaji Bahrun baru akan dibayarkan pada tanggal 3 Februari 2013. Oleh karena itu per tanggal 31 Januari 2014 Bapak Yahya, masih memiliki utangkepada Bahrun dan harus diakui sebagai utang gaji sebesar gaji per bulannya, yaitu Rp900.000,00.

c. Saldo awal perlengkapan (1 Jan 2014) = Rp7.000.000,00

Perlengkapan yang masih tersisa 31/1/2014 = (Rp2.200.000,00)

Perlengkapan yang terpakai (menjadi beban = Rp4.800.000,00 selama bulan Januari

d. Penyesuaian dilakukan dengan pendekatan HPP.

Saldo awal persediaan (1/1/2014) = Rp20.000.000,00

Pembelian selama bulan Januari = Rp11.500.000,00

Potongan pembelian =(Rp120.000,00)

Barang tersedia untuk dijual = Rp31.380.000,00

Saldo akhir persediaan (31/1/2014) =Rp18.000.000,00

Harga Pokok Penjualan =Rp13.380.000,00

e. Beban depresiasi/penyusutan mesin foto kopi:

Harga perolehan = Rp30.000.000,00 Masa manfaat = 5 tahun

Penyusutan per tahun = Rp30.000.000,00: 5 tahun = Rp6.000.000,00

Penyusutan per bulan = Rp6.000.000,00: 12 bulan = Rp500.000,00

f. Beban depresiasi/penyusutan peralatan:

Harga perolehan = Rp12.600.000,00

Masa manfaat = 3 tahun

Penyusutan per tahun = Rp12.600.000: 3 tahun = Rp4.200.000,00

Penyusutan per bulan = Rp4.200.000,00: 12 bulan = Rp350.000,00

g. Beban depresiasi/penyusutan kendaraan:

Harga perolehan = Rp15.000.000,00

Masa manfaat = 4 tahun

Penyusutan per tahun = Rp15.000.000: 4 tahun = Rp3.750.000,00

Penyusutan per bulan = Rp3.750.000: 12 bulan = Rp312.500,00

h. Sifat dari sewa diterima di muka disini sama seperti kewajiban/utang bagi Bapak Yahya. Mengapa? Karena CV. Berjaya yang menyewa mesin foto kopi milik Bapak Yahya belum memanfaatkan semua hak nya selama tiga bulan untuk menempati ruangan kosong, sementara Bapak Yahya sudah menerima pembayaran penuh untuk masa sewa selama tiga bulan.

Untuk penyesuaian bulan Januari 2014, perhitungannya adalah:

Rp1.500.000,00: 3 bulan = Rp500.000,00

Jurnal penyesuaiannya:

Sewa mesin fc diterima di muka Rp500.000,00 Pendapatan dari sewa mesin fc Rp500.000,00

Ayat jurnal penyesuaian tersebut menunjukkan bahwa untuk Bulan Januari 2014, pendapatan yang sudah bisa diakui adalah Rp500.000,00. Mengapa? Karena CV. Berjaya sudah menggunakan mesin foto kopitersebut selama satu bulan (per bulan Rp500.000,00). Itu artinya, CV. Berjaya sudah merasakan manfaat dari sewa mesin foto kopi selama satu bulan atau dengan kata lain, Bapak Yahya juga telah memberikan jasanya menyewakan mesin foto kopi selama satu bulan.

6. Memposting jurnal penyesuaian ke neraca lajur (worksheet)

Setelah ayat jurnal selesai dibuat, maka proses selanjutnya adalah memposting nilai pada jurnal penyesuaian tersebut kepada neraca lajur, sebagaimana digambarkan pada neraca lajur pada poin 10.4. di atas

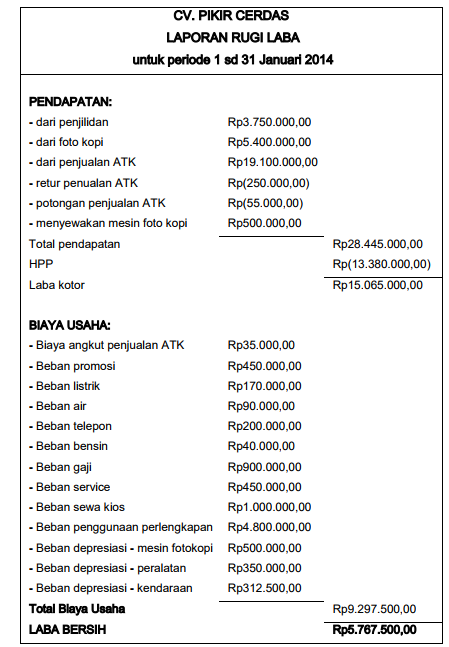

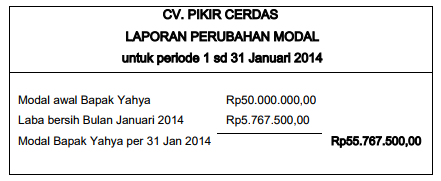

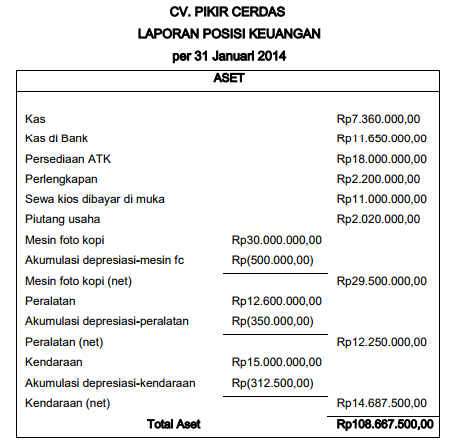

7. Menyusun laporan keuangan (financial statement)

Neraca lajur yang sudah dilengkapi merupakan sumber data atau informasi dibuatnya laporan keuangan. Berikut laporan keuangan CV. Pikir Cerdas:

Tabel Laporan Laba Rugi

Tabel Laporan Perubahan Modal

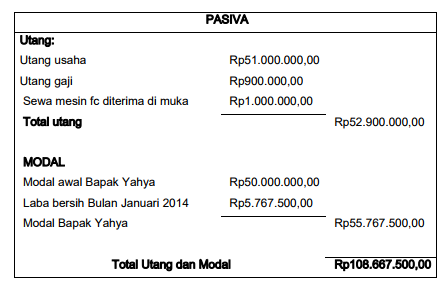

Tabel Neraca

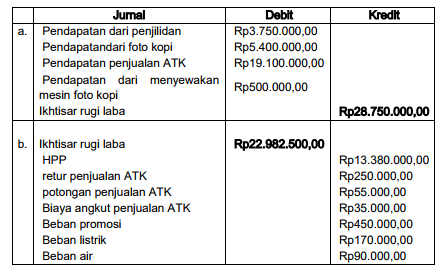

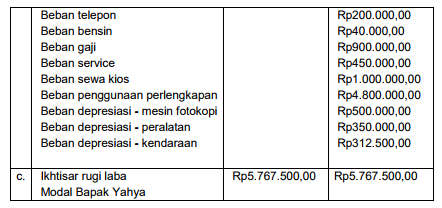

8. Membuat ayat jurnal penutup (closing entry)

Ayat jurnal penutup hanya dilakukan pada akun nominal, yaitu akun yang terdapat pada laporan rugi laba. Alasan mengapa perlu dibuat ayat jurnal penutup, dapat disimak lagi pada penjelasan Kegiatan Belajar 2. Berikut adalah ayat jurnal penutup yang perlu dibuat:

Tabel Jurnal Penutup

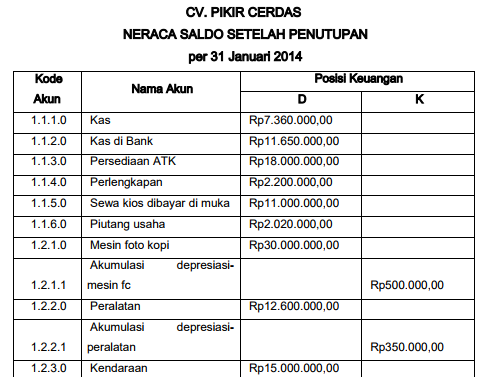

9. Membuat neraca saldo penutup (closing trial balance)

Berikut adalah neraca saldo setelah ayat jurnal penutup:

Tabel Neraca Saldo Penutup