Rasio likuiditas adalah suatu indikator mengenai kemampauan perusahaan membayar semua kewajiban finansial jangka pendek pada saat jatuh tempo dengan menggunakan aktiva lancar yang tersedia. Likuidiatas tidak hanya berkenaan dengan keadaan keseluruhan keuangan perusahaan, tetapi juga berkaitan dengan kemampuannya mengubah aktiva lancar tertentu menjadi uang kas.

Riyanto (2008:25) menyatakan bahwa likuiditas adalah masalah yang berhubungan dengan masalah kemampuan suatu perusahaan untuk memenuhi kewajiban finansialnya yang segera harus dipenuhi.

Suatu perusahaan yang mempunyai alat-alat likuid sedemikian besarnya sehingga mampu memenuhi segala kewajiban finansialnya yang segera harus terpenuhi, dikatakan bahwa perusahaan tersebut likuid, dan sebaliknya apabila suatu perusahaan tidak mempunyai alat-alat likuid yang cukup untuk memenuhi segala kewajiban finansialnya yang segera harus terpenuhi dikatakan perusahaan tersebut insolvable.

Rasio likuiditas adalah rasio yang mengukur kemampuan perusahaan memenuhi kewajiban jangka pendeknya. Rasio-rasio ini dapat dihitung melalui sumber informasi tentang modal kerja yaitu pos-pos aktiva lancar dan hutang lancar. Dengan demikian rasio likuiditas berpengaruh dengan kinerja keuangan perusahaan sehingga rasio ini memiliki hubungan dengan harga saham perusahaan.

Tujuan dan manfaat rasio likuiditas:

- Untuk mengukur kemampuan perusahaan membayar kewajiban atau utang yang segera jatuh tempo pada saat ditagih

- Untuk mengukur kemampuan perusahaan membayar kewajiban jangka pendek dengan aktiva lancar secara keseluruhan

- Untuk mengukur kemampuan perusahaan membayar kewajiban jangka pendek dengan aktiva lancar tanpa memperhitungkan sediaan atau piutang

- Untuk mengukur atau membandingkan antara jumlah sediaan yang ada dengan modal kerja perusahaan

- Untuk mengukur seberapa besar uang kas yang tersedia untuk membayar utang

Engle dan Lange (1997) membagi likuiditas menjadi 3 komponen:

-

Kerapatan (tightness)

Kerapatan mengacu pada perbedaan harga transaksi dari harga efisien, yakni harga yang seharusnya terjadi dalam kondisi ekuilibrium. Pedagang efek sering kali menetapkan harga bid dan ask sedikit di atas dan di bawah penilaian asset ekuilibrium. Suatu pasar yang mempunyai likuiditas yang sempurna berkaitan dengan kerapatan hanya akan terjadi bila spread antara bid dan ask yang ditetapkan adalah nol, sehingga pedagang dapat membeli dan menjual pada harga yang sama. Komponen kerapatan ini disebut dengan bid ask spread.

-

Kedalaman (depth)

Komponen kedua dari likuiditas adalah kedalaman (depth) yaitu volume yang diperdagangkan pada tingkat harga yang terjadi. Secara teknis, bid depth adalah jumlah saham yang akan dibeli oleh spesialis atau dealer pada current bid price, sedangkan ask depth adalah jumlah saham yang akan dijual oleh spesialis atau dealer pada current ask price. Berdasarkan perspektif likuiditas pasar, depth menunjukkan jumlah saham yang dapat diperdagangkan dengan tidak berpengaruh terhadap harga pasar.

-

Resiliensi

Komponen likuiditas yang ketiga adalah resiliensi. Resiliensi adalah kecepatan suatu harga untuk kembali ke harga efisien atau ekuilibrium setelah terjadi penyimpangan atau lompatan harga. Dalam pasar yang sangat likuid, maka harga akan segera kembali ketingkat yang efisien setelah terjadi lompatan harga yang tidak mempengaruhi nilai saham. Namun komponen ini sangat sulit diukur mengingat arus informasi yang berkelanjutan masuk ke dalam pasar sehingga sulit untuk informasi tertentu. Dengan kata lain sulit untuk mengontrol faktor-faktor lain yang masuk ke dalam pasar.

Jenis-Jenis Rasio Likuiditas

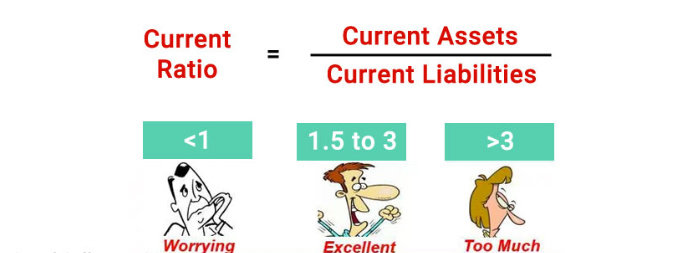

1. Current Ratio (Rasio Lancar)

Current ratio merupakan perbandingan antara aktiva lancar dan kewajiban lancar dan merupakan ukuran yang paling umum digunakan untuk mengetahui kesanggupan suatu perusahaan memenuhi kewajiban jangka pendeknya.

Current ratio menunjukkan sejauh mana akitva lancar menutupi kewajiban-kewajiban lancar. Semakin besar perbandingan aktiva lancar dan kewajiban lancar semakintinggi kemampuan perusahaan menutupi kewajiban jangka pendeknya.

Current ratio yang rendah biasanya dianggap menunjukkan terjadinya masalah dalam likuidasi, sebaliknya current ratio yang terlalu tinggi juga kurang bagus, karean menunjukkan banyaknya dana menganggur yang pada akhirnya dapat mengurangi kemampulabaan perusahaan (Sawir, 2009).

Apabila mengukur tingkat likuiditas dengan menggunakan current ratio sebagai alat pengukurnya, maka tingkat likuiditas atau current ratio suatu perusahaan dapat dipertinggi dengan cara (Riyanto, 2001):

- Dengan utang lancar tertentu, diusahakan untuk menambah aktiva lancar.

- Dengan aktiva lancar tertentu, diusahakan untuk mengurangi jumlah utang lancar.

- Dengan mengurangi jumlah utang lancar sama-sama dengan mengurangi aktiva lancar.

Current ratio dapat dihitung dengan rumus:

Current ratio = Aktiva Lancar / Utang Lancar

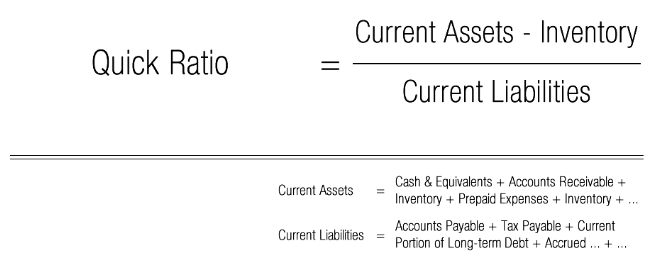

2. Quick Ratio (Rasio Cepat)

Rasio ini disebut juga acid test rasio yang juga digunakan untuk mengukur kemampuan suatu perusahaan dalam memenuhi kewajiban jangka pendeknya. Penghitungan quick ratio dengan mengurangkan aktiva lancar dengan persediaan.

Hal ini dikarenakan persediaan merupakan unsur aktiva lancar yang likuiditasnya rendah dan sering mengalami fluktuasi harga serta menimbulkan kerugian jika terjadi likuiditas. Jadi rasio ini merupakan rasio yang menunjukkan kemampuan aktiva lancar yang paling likuid mampu menutupi hutang lancar.

Sawir (2009) mengatakan bahwa quick ratio umumnya dianggap baik adalah semakin besar rasio ini maka semakin baik kondisi perusahaan.

Quick Ratio dapat dihitung dengan rumus:

Quick ratio = ( Aktiva Lancar - Persediaan ) / Utang Lancar

3. Cash Ratio (Rasio Kas)

Rasio ini merupakan rasio yang menunjukkan posisi kas yang dapat menutupi hutang lancar dengan kata lain cash ratio merupakan rasio yang menggambarkan kemampuan kas yang dimiliki dalam manajemen kewajiban lancar tahun yang bersangkutan.

Cash Ratio dapat dihitung dengan rumus:

Cash Ratio = Kas / Utang Lancar