Rasio Hutang terhadap Ekuitas atau Debt to equity ratio adalah rasio yang menggunakan hutang dan modal untuk mengukur besarnya rasio. Harahap (2007)

Rasio Hutang terhadap Ekuitas atau Debt to equity ratio adalah rasio yang dipergunakan untuk mengukur tingkat penggunaan utang terhadap total shareholder’s equity yang dimiliki perusahaan. Diah Andarini (2007)

Menurut Riyanto (2001), “rasio utang dimaksudkan sebagai kemampuan suatu perusahaan untuk membayar semua utang-utangnya (baik hutang jangka pendek maupun utang jangka panjang)”.

Mogdiliani and Miller (1963) menyatakan nilai perusahaan ditentukan oleh struktur modal dan salah satu struktur modal perusahaan adalah diperoleh melalui hutang.

Berdasarkan pernyataan di atas, dapat disimpulkan bahwa debt to equity ratio digunakan oleh suatu perusahaan bukan hanya untuk membiayai aktiva, modal serta menanggung beban tetap melainkan juga untuk memperbesar penghasilan.

Rasio Utang

Menurut Harahap (2007) rasio utang terbagi menjadi tiga, antara lain :

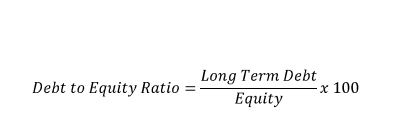

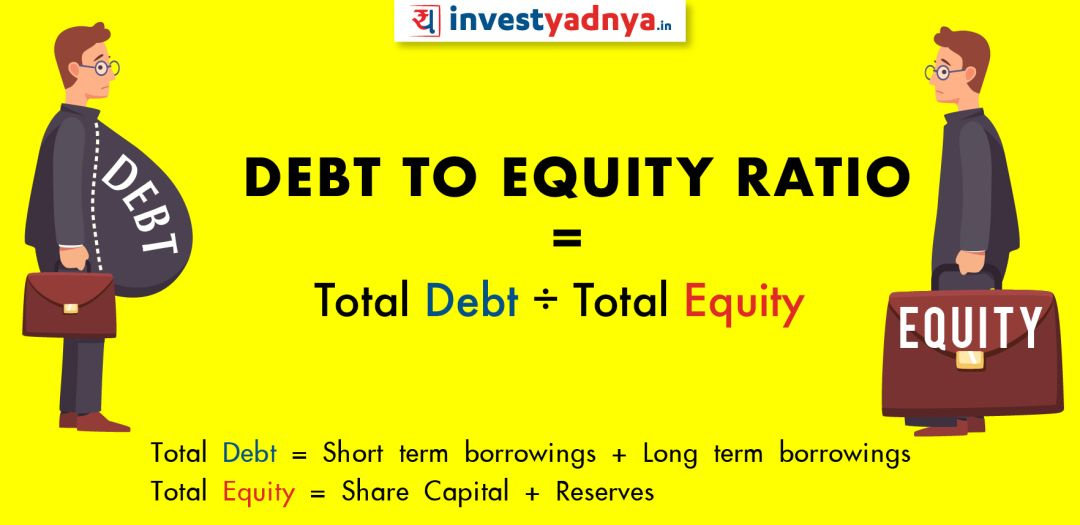

a. Rasio Utang Terhadap Modal / Debt to Equity Ratio (DER)

Rasio ini menggunakan utang dan modal untuk mengukur besarnya rasio utang yang dimaksudkan.

Rasio ini dihitung dengan rumus :

Leverage = (Total Utang / Total Modal) x 100%

b. Rasio Kecukupan Modal / Capital Adequacy Ratio (CAR)

Rasio ini menunjukkan kecukupan modal yang ditetapkan lembaga pengatur yang berlaku khusus bagi industri-industri yang berada di bawah pengawasan pemerintah seperti Bank dan Asuransi. Rasio ini dimaksudkan untuk menilai keamanan dan kesehatan perusahaan dari sisi modal pemiliknya.

Rasio ini dihitung dengan rumus :

CAR = Stockholders Equity / Total Risk Weighted Assets

c. Rasio Informasi Modal (Capital Information Ratio)

Rasio ini mengukur tingkat pertumbuhan suatu perusahaan, khususnya perusahaan Bank sehingga dapat bertahan tanpa merusak Capital Adequacy Ratio. Semakin besar rasio ini maka semakin kuat posisi modal.

Rasio ini dihitung dengan rumus :

Capital Information Ratio = Laba Bersih Dividen yang dibayar / Rata-rata Modal Pemilik

Berdasarkan penjelasan-penjelasan diatas, dapat dilihat bahwa rasio-rasio di atas memiliki fungsi yang berbeda-beda.

Variabel-variabel Pembentuk Debt to Equity Ratio

a. Utang

Menurut Munawir (2001), utang adalah semua kewajiban keuangan perusahaan kepada pihak lain yang belum terpenuhi, dimana utang ini merupakan sumber dana atau modal perusahaan yang berasal dari kreditor. Utang dapat dibedakan ke dalam utang lancar dan utang jangka panjang.

-

Utang Lancar, adalah utang yang pelunasan atau pembayarannya akan dilakukan dalam jangka pendek (satu tahun sejak tanggal neraca) dengan menggunakan aktiva lancar yang dimiliki oleh perusahaan.

Utang lancar meliputi :

a. Utang dagang

b. Utang wesel

c. Utang pajak

d. Biaya yang masih harus dibayar

e. Utang jangka panjang yang akan segera jatuh tempo

f. Penghasilan yang diterima di muka

-

Utang Jangka Panjang, adalah kewajiban keuangan yang jangka waktu pembayarannya (jatuh tempo) masih jangka panjang (lebih dari satu tahun sejak tanggal neraca).

Utang jangka panjang meliputi :

a. Utang obligasi

b. Utang hipotik

c. Pinjaman jangka panjang yang lain.

b. Modal

Menurut Munawir (2001), modal adalah hak atau bagian yang dimiliki oleh perusahaan yang ditunjukkan dalam pos modal (modal saham), surplus dan laba yang ditahan. Sedangkan menurut Harahap (1999), modal adalah hak yang tersisa atas aktiva suatu lembaga setelah dikurangi kewajibannya. Modal suatu perusahaan dapat berupa modal saham bila untuk perseroan terbatas (PT) dan modal perseorangan untuk perusahaan perseorangan.