Piutang dalam pengertian yang lebih sempit merupakan klaim yang diharapkan akan diselesaikan melalui penerimaan kas. Smith dan Skousen (1997)

Apa yang dimaksud dengan Piutang (receivable) dan tipe-tipenya?

Piutang dalam pengertian yang lebih sempit merupakan klaim yang diharapkan akan diselesaikan melalui penerimaan kas. Smith dan Skousen (1997)

Apa yang dimaksud dengan Piutang (receivable) dan tipe-tipenya?

Menurut Slamet Sugiri (2009) piutang adalah tagihan yang ditujukan baik itu kepada individu-individu maupun kepada perusahaan lain yang akan diterima dalam bentuk kas. Sedangkan

Piutang menurut Al Haryono Jusup (2005) merupakan hak untuk menagih sejumlah uang dari si penjual kepada si pembeli yang timbul karena adanya suatu transaksi.

JENIS – JENIS PIUTANG

Pada umumnya piutang diklasifikasikan menjadi :

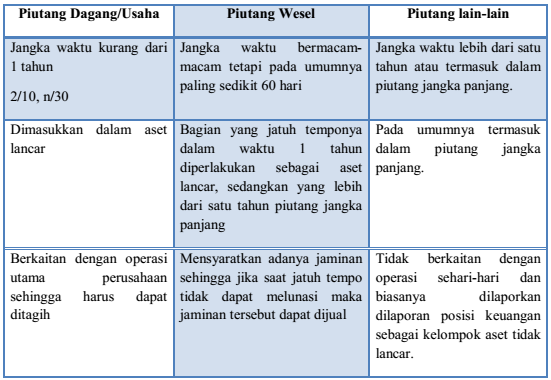

Piutang dagang / piutang usaha atau Account Receivable

Piutang dagang adalah tagihan kepada pelanggan yang sifatnya terbuka, dalam arti bahwa tagihan ini tidak disertai instrument kredit. Piutang dagang berasal dari penjualan barang dagangan dan jasa secara kredit dalam operasi usaha normal (Slamet sugiri, 2009 ).

Piutang dagang umumnya berjangka waktu kurang dari satu tahun. Oleh karena itu, piutang dagang dalam laporan posisi keuangan dimasukkan dalam bagian aset lancar. Terkadang ada termin penjualan yang ditetapkan perusahaan untuk perusahaan yang membeli dalam jumlah besar. Misal termin 2/10, n/30 (mendapatkan potongan tunai sebesar 2% jika konsumen membayar paling lama 10 hari sejak tanggal transaksi, dan jatuh tempo pembayaran paling lama 30 hari sejak transaksi penjualan terjadi).

Piutang wesel atau Notes Receivable

Piutang wesel lebih formal bila dibandingkan dengan piutang dagang. Piutang wesel merupakan janji tertulis yang dibuat oleh pihak debitor (yang berutang) kepada pihak kreditor (yang memberi utang) untuk membayar sejumlah uang seperti yang tertera dalam surat janji tersebut pada waktu yang telah ditentukan dimasa yang akan datang. Jangka waktu piutang wesel pada umumnya paling sedikit 60 hari. Piutang wesel bisa juga timbul karena transaksi peminjaman uang.

Kadang-kadang pihak kreditur (perusahaan) meminta jaminan berupa kekayaan tertentu atas peminjaman tersebut. Ini berarti bahwa jika pada saat jatuh tempo, peminjam tidak melunasi kewajibannya maka kreditur bisa menjual jaminan tersebut sebagai pengganti uang yang harus diterimanya. Piutang wesel yang berjangka waktu kurang dari 1 tahun dilaporkan dalam laporan posisi keuangan sebagai aset lancar. Tetapi bila jangka waktunya melebihi 1 tahun dilaporkan dalam laporan posisi keuangan sebagai piutang jangka panjang.

Piutang lain-lain atau Other Receivable

Piutang lain-lain terdiri atas macam-macam tagihan yang tidak termasuk dalam piutang dagang maupun piutang wesel. Piutang lain-lain meliputi piutang non usaha seperti pinjaman kepada pejabat perusahaan, pinjaman kepada karyawan maupun pinjaman kepada pihak lain yang tidak berkaitan dengan usaha

PERBEDAAN MASING – MASING JENIS PIUTANG

Sumber :

Mohammad Aryo Arifin, Piutang Dagang atau Usaha

Piutang adalah klaim dalam bentuk uang terhadap perusahaan atau perseorangan. Piutang umumnya timbul dari penjualan barang dan jasa secara kredit dan peminjaman uang.

Piutang biasanya dikelompokkan kedalam tiga jenis:

Piutang usaha (Account receivable).

Piutang ini berasal dari penjualan barang dan jasa. Piutang usaha dikelompokkan sebagai unsur aset lancar dalam neraca.

Wesel tagih (Notes receivable).

Wesel adalah janji tertulis untuk melunasi utang dalam jangka waktu tertentu. Sepanjang wesel tagih diperkirakan dapat tertagih dalam setahun, maka wesel tersebut akan diklasifikasikan sebagai aset lancar.

Piutang lain-lain (Other receivable).

Kelompok rupa-rupa piutang yang meliputi piutang bunga, piutang pajak, piutang dari pejabat atau karyawan perusahaan. Jika piutang diharapkan akan tertagih, maka piutang tersebut diklasifikasikan sebagai aset lancar. Jika penagihannya lebih dari satu tahun, maka piutang ini diklasifikasikan sebagai aset tidak lancar dan dilaporkan di bawah judul investasi.

Di samping memperoleh manfaat dari penjualan yang dilakukan secara kredit seperti meningkatnya pendapatan penjualan dan laba, perusahaan juga biasanya menanggung beban operasi atas adanya piutang tak tertagih. Hal ini bisa timbul dari kegagalan perusahaan memperoleh pembayaran dari pelanggan.

Tidak ada satu ketentuan umum yang dapat digunakan untuk menentukan kapan suatu piutang menjadi tidak dapat ditagih. Kegagalan debitor untuk membayar utang sesuai perjanjian tidak berarti utang tersebut tidak akan dapat tertagih. Salah petunjuk tidak dapat ditagihnya piutang antara lain adalah bangkrutnya debitor, penutupan bisnis pelanggan, atau gagalnya upaya penagihan setelah dilakukan beberapa kali usaha.