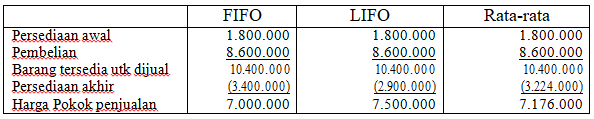

Persediaan merupakan simpanan material yang berupa bahan mentah, barang dalam proses dan barang jadi.

Inventory meliputi semua barang yang dimiliki perusahaan pada saat tertentu, dengan tujuan untuk dijual kembali atau dikomsumsikan dalam siklus operasi normal perusahaan sebagai barang yang dimiliki untuk dijual atau diasumsikan untuk dimasa yang akan datang, semua barang yang berwujud dapat disebut sebagai inventory, tergantung dari sifat dan jenis usaha perusahaan.

Menurut Koher,Eric L.A. Inventory adalah :

“Bahan baku dan penolong, barang jadi dan barang dalam proses produksi dana barang-barang yang tersedia, yang dimiliki dalam perjalanan dalam tempat penyimpanan atau konsinyasikan kepada pihak lain pada akhir periode”.

Secara umum pengertian Inventory adalah merupakan suatu aset yang ada dalam bentuk barang-barang yang dimiliki untuk dijual dalam operasi perusahaan maupun barang-barang yang sedang di dalam proses pembuatan.

Diantara pengertian diatas maka inventory dapat diklasifikasikan yang ditentukan oleh perusahaan, apabila jenis perusahaan yang membeli barang akan dijual lagi, maka klasifikasi hanya ada satu macam saja persedian barang dagangan. Sedangkan bila jenis perusahaan adalah pabrikasi yaitu perusahaan yang mengolah bahan mentah menjadi bahan jadi.

Klasifikasi Inventori

Ada beberapa macam klasifikasi inventori, menurut Dobler at al, ada beberapa klasifikasi inventori yang digunakan oleh perusahaan, antara lain [3]:

-

Inventori Produksi

Yang termasuk dalam klasifikasi invetori produksi adalah bahan baku dan bahan-bahan lain yang digunakan dalam proses produksi dan merupakan bagian dari produk. Bisa terdiri dari dua tipe yaitu item spesial yang dibuat khusus untuk spesifikasi perusahaan dan item standart produksi yang dibeli secara off-the-self.

-

Inventori MRO (Maintaintenance, Repair, and Operating supplies)

Yang termasuk dalam katagori ini adalah barang-barang yang digunakan dalam proses produksi namun tidak merupakan bagian dari produk. Seperti pelumas dan pembersih.

-

Inventori In-Process

Yang termasuk dalam katagori inventori ini adalah produk setengah jadi. Produk yang termasuk dalam katagori inventori ini bisa ditemukan dalam berbagai proses produksi.

-

Inventori Finished-goods

Semua produk jadi yang siap untuk dipasarkan termasuk dalam katagori inventori finished goods. PT XYZ adalah sebuah swalayan yang menjual produk- produk yang siap untuk dipakai. Tidak ada proses pengolahan yang ada disana, sehingga semua inventori yang dimilikinya termasuk dalam katagori ini.

Salah satu perlunya inventory dilaksanakan dengan baik yaitu mengetahui secaraa pasti harga pokok dari barang-barang dagangan yang terjual. Disamping itu untuk menjamin lancarnya arus lintas barang maka perlu diadakan pencatatan terhadap segala penerimaan barang yang berasal dari supplier,barang yang dipesan oleh langganan, barang yang terjual, barang yang dikembalikan oleh langganan dan penyesuaian-penyesuaian (adjusment) terhadap barang.

Atas dasar pencatatan tersebut nantinya dapat diketahui antara lain barang mana yang banyak tertimbun (over stock) barang mana yang harus dipesan kembali kepada supplier karena persediannya sudah menipis, apabila terjadi pemesanan barang kepada supplier, maka pemesanan ini perlu pula dicatat untuk mendapatkan informasi tentang inventory yang lengkap, bila segala transaksi yang disebut diatas tidak dicatat dengan baik maka akan menemui kesulitan untuk mengetahui keadaan inventory secara pasti pada suatu saat misalnya kesulitan untuk mengetahui berapa jumlah persedian barang yang ada dan yang sudah dipasarkan serta jumlah barang yang sudah dipesan oleh langganan (Quantity Committed) dan berapa jumlah barang yang dipesan kepada supplier (Quantity Sold) dan informasi penting lainnya.

Mengurangi inventori barang. Inventori merupakan aset perusahaan yang berkisar antara 30%-40% sedangkan biaya penyimpanan barang berkisar 20%-40% dari nilai barang yang disimpan.

Alasan Memiliki Persediaan

Laba yang maksimal dapat dicapai dengan meminimalkan biaya yang berkaitan dengan persediaan. Namun meminimalkan biaya persiapan dapat dicapai dengan memesan atau memproduksi dalam jumlah yang kecil, sedangkan untuk meminimalkan biaya pemesanan dapat dicapai dengan melakukan pesanan yang besar dan jarang.

Jadi meminimalkan biaya penyimpanan mendorong jumlah persediaan yang sedikit atau tidak ada, sedangkan meminimalkan biaya pemesanan harus dilakukan dengan melakukan pemesanan ,persediaan dalam jumlah yang relatif besar, sehingga mendorong jumlah persediaan yang besar. Alasan yang kedua yang mendorong perusahaan menyimpan persediaan dalam jumlah yang relatif besar adalah masalah ketidakpastian permintaan.

Jika permintaan akan bahan atau produk lebih besar dari yang diperkirakan, maka persediaan dapat berfungsi sebagai penyangga, yang memberikan perusahaan kemampuan untuk memenuhi tanggal penyerahan sehingga pelanggan merasa puas.

Secara umum alasan untuk memiliki persediaan adalah sebagai berikut :

-

Untuk menyeimbangkan biaya pemesanan atau persiapan dan biaya penyimpanan.

-

Untuk memenuhi permintaan pelanggan, misalnya menepati tanggal pengiriman.

-

Untuk menghindari penutupan fasilitas manufaktur akibat :

- Kerusakan mesin

- Kerusakan komponen

- Tidak tersedianya komponen

- Pengiriman komponen yang terlambat

-

Untuk menyanggah proses produksi yang tidak dapat diandalkan.

-

Untuk memanfaatkan diskon

-

Untuk menghadapi kenaikan harga di masa yang akan datang.

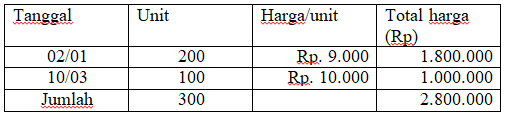

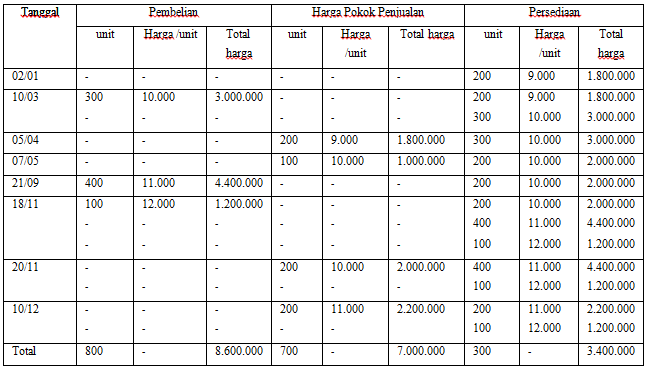

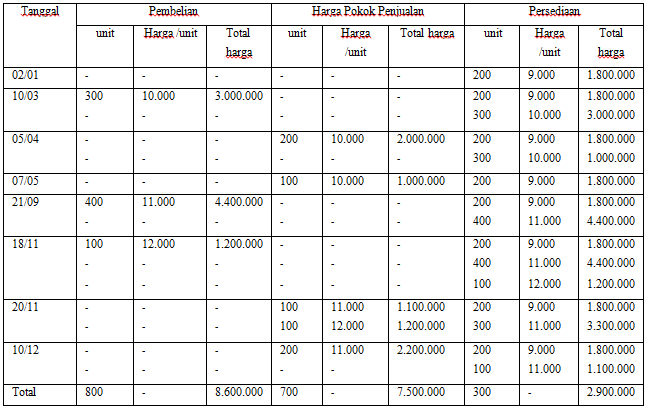

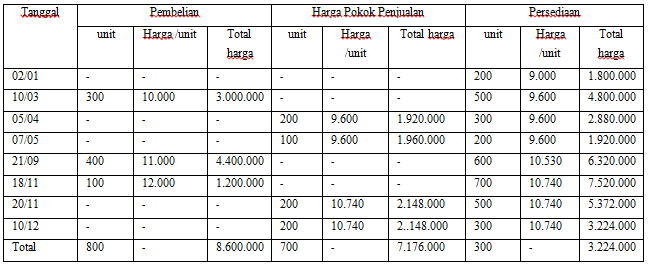

Elemen Harga Pokok Bahan Baku

Terdapat empat kelompok biaya yang mempengaruhi harga pokok persediaan bahan baku, yaitu :

-

Harga Faktur. Harga faktur adalah harga yang disetujui antara perusahaan dengan pemasoknya. Potongan pembelian akan mengurangi harga faktur, sedangkan biaya angkut yang ditanggung perusahaan diperlakukan sebagai tambahan harga faktur.

-

Biaya Pemesan Bahan Baku. Biaya ini disebut juga procurement cost atau ordering cost yaitu biaya yang dikeluarkan dalam melaksanakan pembelian bahan baku. Biaya ini dikelompokkan menjadi 2 yaitu :

- Biaya Pemesan Tetap

- Biaya Pemesan Variabel

-

Biaya Penyimpan Bahan Baku. Biaya ini disebut juga storage cost atau carrying cost yaitu biaya yang dikeluarkan dalam melaksanakan kegiatan penyimpanan bahan agar siap dipakai di dalam kegiatan produksi. Biaya ini dikelompokkan menjadi dua yaitu :

- Biaya Pemesan Tetap

- Biaya Pemesan Variabel

-

Biaya Ketidakcukupan Persediaan. Biaya ini timbul akibat adanya persediaan bahan baku yang tidak mencukupi untuk memenuhi kebutuhan produksi. Biaya ini meliputi : kerugian hilangnya penjualan, tambahan biaya angkut karena dibeli secara mendadak, tuntutan dari pelanggan karena keterlambatan, dan tambahan biaya karena tidak teraturnya proses produksi.

Pengendalian persediaan: aktivitas mempertahankan jumlah persediaan pada tingkat yang dikehendaki.

Pada produk barang, pengendalian persediaan ditekankan pada pengendalian material. Pada produk jasa, pengendalian diutamakan sedikit pada material dan banyak pada jasa pasokan karena konsumsi sering kali bersamaan dengan pengadaan jasa sehingga tidak memerlukan persediaan.

Akibat kelebihan persediaan:

- Beban bunga meningkat

- Biaya penyimpanan dan pemeliharaan

- Resiko rusak

- Kualitas menurun.

Akibat kekurangan persediaan:

- Proses produksi terganggu

- Ada kapasitas mesin yang tidak terpakai

- Pesanan tidak dapat terpenuhi.

Jenis – jenis persediaan :

- Bahan mentah

- Barang dalam proses

- Barang jadi

Safety stock

Merupakan persediaan minimal yang harus ada agar perusahaan dapat berjalan normal. Semakin besar safery stock maka perusahaan kemungkinan khabisan persedian akna semakin kecil.

Safety stock adalah istilah yang digunakan oleh spesialis persediaan untuk menggambarkan tingkat stok tambahan yang dipertahankan di bawah siklus saham untuk penyangga terhadap stockouts. Safety Stock (juga disebut Buffer Stock) ada untuk menghadapi ketidakpastian dalam penawaran dan permintaan. Safety stock didefinisikan sebagai unit tambahan persediaan dibawa sebagai perlindungan terhadap kemungkinan stockouts (kekurangan bahan baku atau kemasan). Dengan memiliki jumlah yang memadai safety stock di tangan, sebuah perusahaan dapat memenuhi permintaan penjualan yang melebihi perkiraan permintaan mereka tanpa mengubah rencana produksi mereka.

Hal ini diadakan ketika suatu organisasi tidak dapat secara akurat memprediksi permintaan dan / atau tenggang waktu untuk produk. Ini berfungsi sebagai asuransi terhadap stockouts.

Dengan produk baru, safety stock dapat dimanfaatkan sebagai alat strategis sampai perusahaan dapat menilai seberapa akurat ramalan mereka adalah setelah beberapa tahun pertama, terutama bila digunakan dengan perencanaan kebutuhan material worksheet. Yang kurang akurat peramalan, yang lebih safety stock diperlukan. Dengan perencanaan kebutuhan material (MRP) lembar sebuah perusahaan dapat menilai berapa banyak mereka akan perlu untuk memproduksi untuk memenuhi permintaan penjualan diperkirakan tanpa mengandalkan safety stock.

Namun, strategi yang umum adalah untuk mencoba dan mengurangi tingkat persediaan pengaman untuk membantu menjaga biaya persediaan rendah sekali permintaan produk menjadi lebih diprediksi. Ini dapat sangat penting bagi perusahaan dengan keuangan yang lebih kecil bantal atau mereka yang berusaha untuk berjalan di lean manufacturing, yang bertujuan untuk menghilangkan pemborosan seluruh proses produksi.

Jumlah safety stock sebuah organisasi memilih untuk terus di tangan dapat secara dramatis mempengaruhi bisnis mereka. Terlalu banyak safety stock dapat mengakibatkan biaya tinggi memegang persediaan. Selain itu, produk yang disimpan terlalu lama dapat merusak, kedaluwarsa, atau istirahat selama proses pergudangan. Terlalu sedikit safety stock dapat mengakibatkan kehilangan penjualan dan, dengan demikian, yang lebih tinggi tingkat perputaran pelanggan. Akibatnya, menemukan keseimbangan yang tepat antara terlalu banyak dan terlalu sedikit safety stock adalah sangat penting.