Pengukuran Kinerja Non Keuangan (Nonfinancial Performance Measures) merupakan sebuah pendekatan yang menentukan tujuan serta berhubungan dengan visi dan strategi organisasi (Nowak, 2007).

Kinerja non keuangan juga terdiri dari berbagai macam kegiatan seperti kegiatan operasional (Samson dan Terziovski, 457 1999), kegiatan logistic dan bahkan Moeller (2009) menyebutkan bahwa kinerja non keuangan atau intangible performance terdiri dari :

-

Innovation Capital

Komponen dari kinerja yang berupa proses penyaluran kreativitas -

Human Capital

Nilai kinerja immaterial yang dilihat dari sumber daya personelnya, pengetahuan tentang pola jariangan kerja, kompetensi social. -

Customer Capital

Mengarah pada nilai material yang dilihat dari sector penjualan, yang termasuk dalam customer capital adalah daftar pelanggan, pangsa pasar, kepuasan pelanggan dan merek. -

Supplier capital

Dilihat dari sisi pembelian, semua nilai immaterial yang didasarkan pada hubungan pasokan yang terintegrasi. -

Investor capital

Dilihat dari perspektif fiansial, nilai imaterial dapat dilihat dari nilai modal dan kredit. -

Proses capital

Ditentukan melalui efisiensi dan proses penjaringan kerja dan structural organisasi, termasuk didalamnya high level quality control, dan komunikasi antar jaringan kerja yang baik. -

Location capital

Merupkan keunggulan tersendiri bila lokasi perusahaan terletak sangat strategis dengan keterhubungan pada infrastruktur yang baik dan tranportasi.

Pengukuran kinerja non keuangan memberikan makna mewujudkan strategi perusahaan dan visi pada sebuah alat yang memotivasi kinerja dan intensitas komunikasi (Moers Frank, 2000). Selain hal tersebut, Cumby dan Conrod (2001) juga berpendapat bahwa factor kunci kesuksesan perusahaan yaitu melalui kinerja non keuangan yang menghasilkan keuangan yang superior.

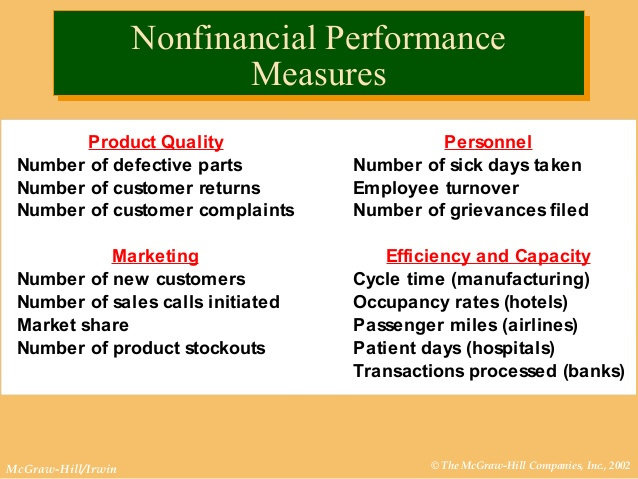

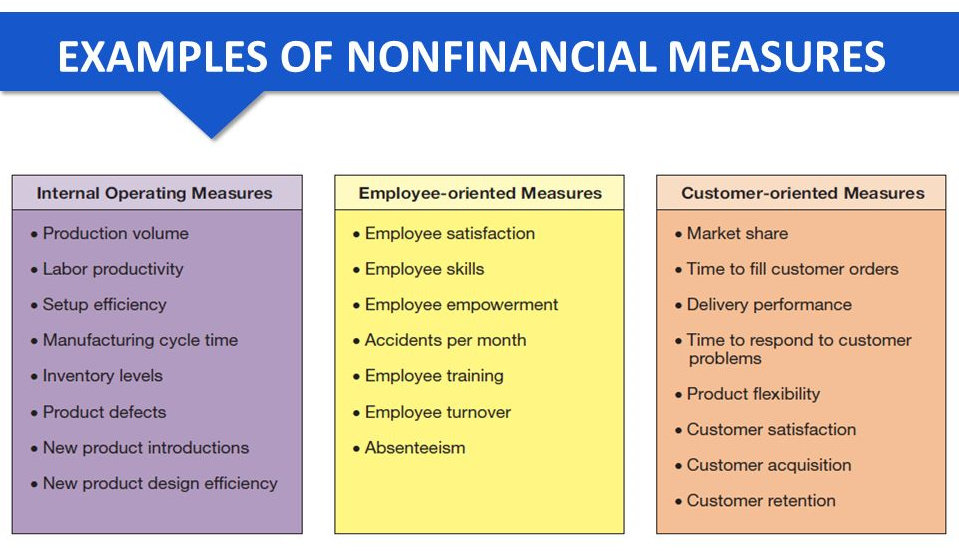

Praktik-praktik kinerja non keuangan terkait dengan kualitas produk, kualitas jasa, kepuasan konsumen, kepuasan pekerja dan keterlibatan komunitas tertentu (Ciptono, 2007). Kinerja non keuangan ditujukan untuk meningkatkan kualitas, inovasi, pasar dan mengurangi biaya dalam produksi dan prakteik-praktik lainnya (Dunk Alam, 2005).

Menurut Ittner dan Larcker (2000) terdapat beberapa keuntungan dari pengukuran kinerja non keuangan yaitu :

- Terdapat hubungan yang dekat dengan strategi organisasi jangka panjang

- Terdapat hubungan pada inovasi, management capability, hubungan karyawan

- Pengukuran kinerja non keuangan merupakan indicator yang baik pada kinerja keuangan yang akan datang.

Kaplan (1996) mengatakan bahwa pengukuran kinerja finansial di dalam perusahaan akan mendorong perusahaan terlalu berpegang pada pencapaian dan pertahanan keuntungan finansial jangka pendek, hal ini menyebabkan perusahaan lebih banyak menanamkan investasi jangka pendek dan kurang memperhatikan investasi yang bisa menciptakan value jangka panjang, seperti intangible dan intellectual assets yang bisa menghasilkan pertumbuhan pada masa yang akan datang.

Penekanan pada pengukuran kinerja finansial menyebabkan perusahaan mengurangi pengeluaran untuk pengembangan produk, peningkatan proses produksi, pengembangan sumber daya manusia, teknologi informasi, data base dan sistem, serta pengembangan pasar dan konsumen.

Dalam jangka pendek keputusan yang berorientasi pada kinerja finansial terlihat mengurangi pengeluaran dan meningkatkan income yang tercantum pada laporan laba-rugi, tetapi kondisi tersebut memberikan efek kanibalisme bagi assets perusahaan serta penciptaan economic value pada masa yang akan datang.

Keterbatasan pengukuran kinerja finansial menyebabkan kebutuhan pelengkap yang dapat mengantisipasi keterbatasan tersebut. Melihat kendala yang dialami bila perusahaan hanya berpegang pada pengukuran kinerja finansial maka Kaplan (1996) mengenalkan suatu konsep yang dinamakan dengan Balanced Scorecard yaitu suatu instrumen yang akan menjadi navigasi manajer untuk sukses dalam bersaing pada masa yang akan datang.

Balanced Scorecard (BSC) mentranslasikan misi dan strategi perusahaan ke dalam suatu ukuran kinerja yang komprehensif yang akan menjadi framework untuk strategic measurement dan management system. BSC mengukur kinerja perusahaan melalui empat prespektif yaitu financial, customers, internal business processes dan learning and growth.

BSC memampukan perusahaan untuk tetap menekankan pada hasil finansial dan secara bersama-sama memonitoring proses dalam membangun capabilities dan memperoleh intangible assets yang dibutuhkan untuk pertumbuhan pada masa yang akan datang.

Perspektif finansial melihat kinerja dari kemampuan untuk memberikan kontribusi finansial yang dapat meningkatkan bottom-line dalam laporan keuangan. Tipe dari tujuan berdasarkan prespektif finansial berhubungan dengan profitability-measured, seperti operating income, return-on-capital-employed, economic value-added. Tujuan lainnya adalah mempercepat sales growth atau cash flows.

Dalam perspektif konsumen, BSC melihat konsumen dan pangsa pasar. Ukuran kinerja yang digunakan adalah target segmen yang dijadikan ajang berkompetisi dengan produk/jasa perusahaan lainnya. Ukuran kinerja yang bisa digunakan pada perspektif ini adalah customer satisfaction, customer retention, new customer acquisition, customer profitability dan market and account share dari segmen yang ditargetkan.

Ukuran ini digunakan untuk mendorong loyalitas konsumen karena loyalitas konsumen merupakan iklan yang sangat berharga bagi perusahaan sebagai alat yang efektif untuk membawa konsumen baru pada perusahaan (Reichheld, 1996). Ukuran lainnya juga termasuk deliver to customers seperti on-time delivery, value short lead times.

Perspektif proses bisnis internal memerlukan tindakan pengidentifikasian proses internal terpenting yang harus tercapai oleh perusahaan dan merupakan program unggulan perusahaan. Menurut perspektif proses bisnis internal manajer perlu mendefinisikan secara lengkap internal-process value chain yang dimulai dengan proses indentifikasi kebutuhan konsumen saat ini dan masa yang akan datang, solusi pengembangan produk baru untuk memenuhi kebutuhan tersebut hingga jasa yang perlu ditawarkan setelah produk tersebut terjual sehingga tindakan-tindakan yang dilakukan tersebut dapat menambah ‘value’ perusahaan dimata konsumen.

Menurut Perspektif pembelajaran dan pertumbuhan, BSC melakukan indentifikasi terhadap tiga sumber daya organisasi lainnya yaitu : people, system and organizational procedure. Pengukuran kinerja pada perspektif ini adalah kinerja yang didasarkan pada karyawan atau employee-based measures, seperti employee satisfaction, employee retention, dan employee productivity.

Kekuatan dan Kelemahan Ukuran Kinerja Non Finansial

Banyak kelebihan yang ditawarkan oleh ukuran non finansial dibandingkan dengan sistem biaya standar untuk tujuan pengendalian.

-

Ukuran performance non finansial lebih dapat diselaraskan dengan strategi perusahaan. Manajemen dapat merasakan kemajuan atau peningkatan dengan menggunakan pengukuran non finansial terhadap kesuksesan strategi perusahaan.

-

Ukuran non finansial adalah actionable. Contohnya: jatuhnya kualitas secara cepat dapat direspon, sehingga langkah perbaikan akan lebih cepat diambil untuk memecahkan masalah. Contoh lainnya adalah ketika terjadi rendahnya respon perusahaan kepada konsumen yang biasanya sulit ditangkap pada pengukuran finansial menjadi hal yang mudah bila perusahaan mengunakan pengukuran non finansial.

Banyaknya manfaat dari ukuran kinerja non finansial tidak berarti sistem ini bisa luput dari kekurangan. Salah satu kesulitan utama sistem non finansial adalah ketidakmampuan merupiahkan peningkatan yang terjadi apabila pengukuran nonfinansial ini diadopsi. Hubungan peningkatan pada nonfinansial tidak secara jelas terlihat pada profit perusahaan atau tidak dapat diukur secara jelas. Para manager tidak terlalu yakin bahwa usaha-usaha mereka akan dihargai. Contohnya: apabila manajer sangup melakukan penurunan siklus waktu pada proses produksi, maka akan sulit mengkuantitatifkan kemampuan ini ke dalam rupiah.

Kemampuan Pengukuran Kinerja Non Finansial dalam Meningkatkan Value Perusahaan

Ukuran kinerja nonfinansial mulai diperhitungkan ketika terjadi pergeseran paradigma seperti yang telah diterangkan sebelumnya, yaitu paradigma ‘customer value’. Demikian juga perkembangan teknologi yang cepat juga merupakan salah satu faktor yang perlu mendapatkan perhatian perusahaan agar dapat melakukan respon dengan cepat terhadap segala perubahan. Pergeseran paradigma ini memacu cara pandang perusahaan untuk selalu terjadi peningkatan yang berkelanjutan (continuous improvement) dan actionable terhadap segala perubahan.

Ukuran kinerja non finansial memungkinkan perusahaan melakukan continues improvement dan actionable dengan demikian perusahaan dapat menciptakan ‘Value’ di prespektif konsumen serta dapat meningkatkan daya saing perusahaan. Namun demikian perusahaan tetap membutuhkan pengukuran kinerja finansial.

Pengukuran finansial dan non finasial dapat dengan menggunakan balanced scorecard yang menawarkan cara bagaimana mengukur kinerja secara terintegrasi dan terkoordinasi selain itu juga merupakan suatu sistem managemen yang menawarkan bagaimana caranya mencapai misi/visi perusahaan.

Hal ini juga sejalan dengan pendapat AICPA Special Commitee on Financial Reporting yang menyatakan bahwa untuk pengukuran kinerja yang bisa menciptakan ‘value’ perlu pengukuran kinerja yang :

- Menyediakan informasi yang bisa digunakan untuk perencanaan, oportunities, resiko dan ketidakpastian.

- Lebih berfokus pada faktor-faktor yang dapat menciptakan longer-term value

- Menyediakan informasi yang selaras dengan kebutuhan eksternal sehingga manajemen dapat melakukan manage yang lebih baik terhadap perusahaannya.

Sumber :

Ietje Nazaruddin, Pengukuran kinerja non finansial Suatu Cara meningkatkan ‘Value’ Perusahaan, Jurnal Akuntansi & Investasi Vol. 1 No. 1