Committee of Sponsoring Organizations of the Treadway Commission, atau disingkat COSO, adalah suatu inisiatif dari sektor swasta yang dibentuk pada tahun 1985. Tujuan utamanya adalah untuk mengidentifikasi faktor-faktor yang menyebabkan penggelapan laporan keuangan dan membuat rekomendasi untuk mengurangi kejadian tersebut. COSO telah menyusun suatu definisi umum untuk pengendalian, standar, dan kriteria internal yang dapat digunakan perusahaan untuk menilai sistem pengendalian mereka.

Apa yang dimaksud dengan Manajemen Risiko Perusahaan (Enterprise Risk Management) COSO?

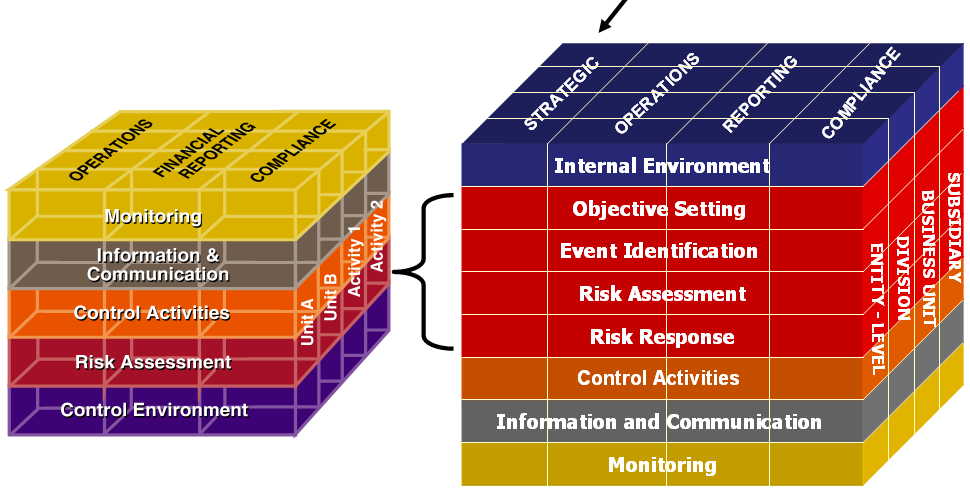

Manajemen Risiko Perusahaan atau ERM adalah suatu proses, yang dijalankan oleh dewan komisaris/pengawas, manajemen (dewan direksi) dan personel yang lain, yang diterapkan dalam penetapan strategi dan diterapkan di seluruh perusahaan yang dirancang untuk mengidentifikasi potensi kejadian-kejadian yang bisa mempengaruhi perusahaan dan mengelola risiko-risiko itu di dalam perusahaan, untuk menjamin secara rasional pencapaian tujuan-tujuan perusahaan. Berikut beberapa komponen ERM sesuai yang dijelaskan pada framework COSO:

Permukaan dari sisi kanan adalah komponen entitas perusahaan yaitu :

Entity-Level (Level Perusahaan).

Division (Divisi).

Business Unit (Unit Bisnis).

Subsidiary (Anak Perusahaan).

Permukaan dari sisi atas adalah komponen tujuan Manajemen risiko perusahaan yaitu :

Strategic (Strategis).

Operation (Operasi).

Reporting (Pelaporan).

Compliance (Kepatuhan).

Permukaan dari sisi depan adalah komponen proses Manajemen risiko perusahaan. ERM pada COSO terdiri dari 8 komponen yang saling terkait. Kedelapan komponen ini berasal dari bagaimana manajemen menjalankan perusahaan dan diintegrasikan dengan proses manajemen. Kedelapan komponen ini diperlukan untuk mencapai tujuan-tujuan perusahaan, baik tujuan strategis, operasional, pelaporan keuangan, maupun kepatuhan terhadap ketentuan perundang-undangan.

Berikut penjelasan dari komponen-kompnen ERM COSO :

Lingkungan Internal (Internal Environment) – Lingkungan internal sangat menentukan warna dari sebuah organisasi dan memberi dasar bagi cara pandang terhadap risiko dari setiap orang dalam organisasi tersebut. Di dalam lingkungan internal ini termasuk, filosofi manajemen risiko dan risk appetite, nilai-nilai etika dan integritas, dan lingkungan di mana kesemuanya tersebut berjalan.

Penentuan Tujuan (Objective Setting) – Tujuan perusahaan harus ada terlebih dahulu sebelum manajemen dapat menidentifikasi kejadian-kejadian yang berpotensi mempengaruhi pencapaian tujuan tersebut. ERM memastikan bahwa manajemen memiliki sebuah proses untuk menetapkan tujuan ddan bahwa tujuan yang dipilih atau ditetapkan tersebut terkait dan mendukung misi perusahaan dan konsisten dengan risk appetite-nya.

Identifikasi Kejadian (Event Identification) – Kejadian internal dan eksternal yang mempengaruhi pencapaian tujuan perusahaan harus diidentifikasi, dan dibedakan antara risiko dan peluang. Peluang dikembalikan (channeled back) kepada proses penetapan strategi atau tujuan manajemen.

Penilaian Risiko (Risk Assessment) – Risiko dianalisis dengan memperhitungkan kemungkinan terjadi (likelihood) dan dampaknya (impact), sebagai dasar bagi penentuan bagaimana seharusnya risiko tersebut dikelola.

Respons Risiko (Risk Response) – Manajemen memilih respons risiko –menghindar (avoiding), menerima (accepting), mengurangi (reducing), atau mengalihkan (sharing risk) – dan mengembangkan satu set kegiatan agar risiko tersebut sesuai dengan toleransi (risk tolerance) dan risk appetite.

Kegiatan Pengendalian (Control Activities) – Kebijakan dan prosedur yang ditetapkan dan diimplementasikan untuk membantu memastikan respons risiko berjalan dengan efektif.

Informasi dan komunikasi (Information and Communication) – Informasi yang relevan diidentifikasi, ditangkap, dan dikomunikasikan dalam bentuk dan waktu yang memungkinkan setiap orang menjalankan tanggung jawabnya.

Pengawasan (Monitoring) – Keseluruhan proses ERM dimonitor dan modifikasi dilakukan apabila perlu. Pengawasan dilakukan secara melekat pada kegiatan manajemen yang berjalan terus-menerus, melalui evaluasi secara khusus, atau dengan keduanya.