Fungsi utama laporan laba rugi adalah memberikan informasi tentang hasil-hasil usaha yang diperoleh perusahaan. Laporan laba rugi juga berisi jumlah pendapatan yang diperoleh dan jumlah biaya yang dikeluarkan.

Laporan laba rugi merupakan laporan yang menunjukkan jumlah pendapatan atau penghasilan yang diperoleh dan biaya-biaya yang dikeluarkan dan laba rugi dalam suatu periode tertentu.

Laporan laba rugi memuat jenis-jenis pendapatan yang diperoleh perusahaan di samping jumlahnya (nilai uangnya) dalam satu periode. Kemudian melaporkan jenis-jenis biaya yang dikeluarkan berikut jumlahnya (nilai uangnya) dalam periode yang sama. Dari jumlah pendapatan dan biaya ini akan terdapat selisih, jika dikurangkan. Selisih dari jumlah pendapatan dan biaya ini kita sebut laba atau rugi. Jika jumlah pendapatan lebih besar dari jumlah biaya, maka dikatakan perusahaan dalam kondisi laba (untung), namun jika sebaliknya, jika jumlah pendapatan lebih kecil dari jumlah biaya, maka dikatakan perusahaan dalam kondisi rugi. Komponen lainnya yang ada dalam laporan laba rugi adalah pajak dan laba per lembar saham.

Pengertian laporan laba rugi menurut James C. van Horne yang dikutip oleh Kasmir (2010) merupakan ringkasan pendapatan dan biaya perusahaan selama periode tertentu diakhiri dengan laba atau rugi pada periode tersebut. Laporan laba rugi terdiri dari penghasilan dan biaya perusahaan pada periode tertentu, biasanya untuk 1 tahun atau tiap semester 6 bulan atau 3 bulan.

Dalam praktiknya komponen pendapatan yang dilaporkan dalam laporan laba rugi terdiri dua jenis yaitu:

- Pendapatan atau penghasilan yang diperoleh dari usaha pokok (usaha utama) perusahaan.

- Pendapatan atau penghasilan yang diperoleh dari di luar usaha pokok (usaha sampingan) perusahaan.

Untuk komponen pengeluaran atau biaya-biaya dalam laporan laba rugi juga terdiri dua jenis, yaitu:

- Pengeluaran atau biaya yang dibebankan dari usaha pokok (usaha utama) perusahaan.

- Pengeluaran atau biaya yang dibebankan dari luar usaha pokok (usaha sampingan) perusahaan.

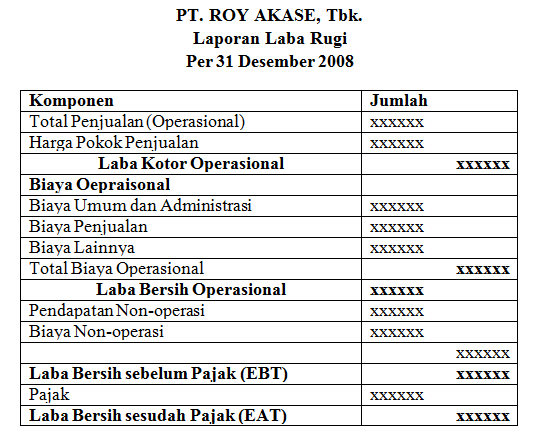

Agar lebih jelas, berikut ini beberapa komponen yang terdapat dalam suatu laporan laba rugi antara lain:

- Penjualan (Pendapatan).

- Harga Pokok Penjualan (HPP).

- Laba Kotor.

- Biaya Operasi terdiri dari:

- Biaya penjualan;

- Biaya sewa;

- Biaya administrasi; dan

- Biaya operasi lainnya.

- Laba Kotor Operasional.

- Penyusutan (Depresiasi).

- Pendapatan Bersih Operasi.

- Pendapatan Lainnya.

- Laba sebelum bunga dan pajak atau EBIT (Earning Before Interest and Tax).

- Biaya Bunga terdiri dari:

- Bunga wesel;

- Bunga bank;

- Bunga hipotek;

- Bunga obligasi; dan

- Bunga lainnya.

- Laba sebelum pajak atau EBT (Earning Before Tax).

- Pajak.

- Laba sesudah bunga dan pajak atau EAIT (Earning After Interest and Tax).

- Laba per lembar saham (Earning per Share).

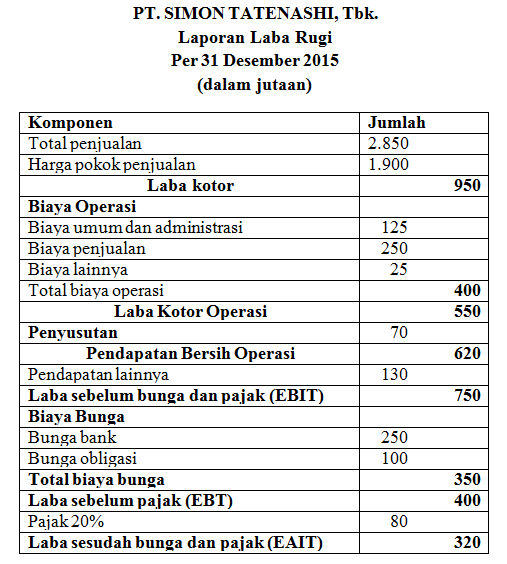

Contoh laporan laba rugi PT. SIMON TATENASHI, Tbk. untuk periode 2015 dapat dilihat seperti berikut ini:

Bentuk laporan laba rugi dapat disusun biasanya sesuai dengan keinginan dan tujuan perusahaan dan bentuk umum yang sering digunakan. Namun penyusunan tidak dibuat dalam bentuk yang sembarangan akan tetapi sesuai dengan standar yang telah ditentukan.

Dalam praktiknya, laporan laba rugi dapat disusun dalam 2 bentuk yaitu:

- Bentuk tunggal (single step).

- Bentuk majemuk (multiple step).

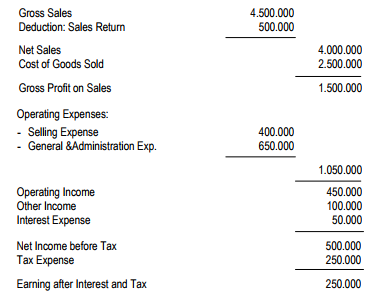

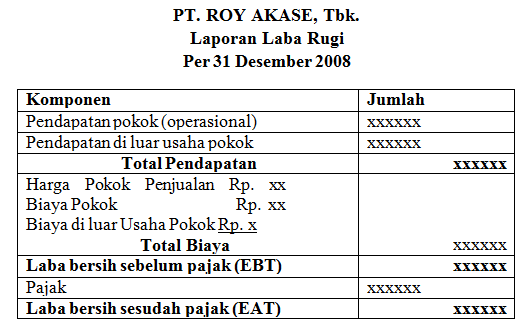

Bentuk tunggal atau dikenal dengan nama single step, merupakan gabungan dari jumlah seluruh penghasilan baik pokok (operasional) maupun di luar pokok (non operasional) dijadikan satu, kemudian jumlah biaya pokok dan di luar pokok juga dijadikan satu. Sehingga faktor pengurangnya adalah jumlah seluruh penghasilan dengan jumlah seluruh biaya. Artinya dalam bentuk ini laporan laba rugi disusun tanpa membedakan pendapatan dan biaya usaha dan di luar usaha.

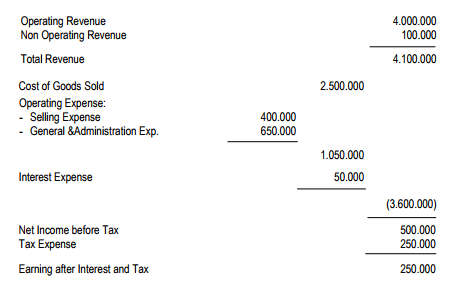

Selanjutnya bentuk multiple step, merupakan pemisahan antara komponen usaha pokok (operasional) dengan di luar pokok (non operasional). Artinya, terlebih dahulu dikurangi antara penghasilan pokok dengan biaya pokok, kemudian baru ditambahkan dengan hasil pengurangan penghasilan di luar pokok dengan biaya di luar pokok.

Contoh bentuk laba rugi single step dapat dilihat berikut ini:

Contoh bentuk laporan laba rugi multiple step dapat dilihat berikut ini: