Laba per lembar saham adalah jumlah pendapatan yang diperoleh dalam satu periode untuk tiap lembar saham yang beredar. Informasi mengenai laba per lembar saham dapat digunakan oleh pimpinan perusahaan untuk menentukan deviden yang akan dibagikan. Informasi ini juga berguna bagi investor untuk mengetahui perkembangan perusahaan.

Apabila deviden yang dibayarkan pada setiap lembar saham dibandingkan dengan pendapatan per lembar saham dalam periode yang sama, maka akan diperoleh persentase pembayaran (pay out percentage/deviden payout ratio).

Perhitungan laba per lembar saham yaitu:

1. Laba per saham dasar

Laba per saham dasar adalah jumlah laba pada suatu periode yang tersedia untuk setiap saham biasa yang beredar dalam periode pelaporan

Laba per saham dasar dihitung dengan membagi laba atau rugi bersih yang tersedia bagi pemegang saham biasa (laba bersih residual) dengan jumlah rata-rata tertimbang saham biasa yang beredar dalam suatu periode. Laba bersih residual adalah laba bersih (setelah dikurangi beban pajak, pos luar biasa dan hak pemegang saham minoritas) dikurangi dengan deviden saham utama yang melipuyi:

-

Deviden saham utama (preferen) bukan kumulatif yang diumumkan pada periode yang bersangkutan

-

Deviden saham utama (preferen) kumulatif yang terkumulasi pada periode yang bersangkutan, baik deviden tersebut sudah atau belum diumumkan.

Rumus LPS dasar adalah:

Laba per saham dasar = Laba bersih - Dividen saham prioritas Rata - rata tertimbang saham yang beredar

Apabila terdapat transaksi yang mengubah jumlah saham biasa, maka jumlah rata-rata tertimbang saham biasa harus disesuaikan. Contoh transaksi yang mengubah jumlah saham biasa adalah:

- Pembagian deviden saham biasa dan saham bonus.

- Penerbitan hak memesan lebih dulu (rights issue) untuk pemegang saham lama.

- Pemecahan saham (stock splits).

- Penggabungan saham.

Berikut ini contoh perhitungan LPS dasar.

PT Millenia mempunyai modal saham biasa yang beredar dalam tahun 2005 sebanyak 1.000 lembar. Pendapatan bersih dalam tahun 2005 sebesar Rpl.500.000,-. Semua saham sudah beredar sejak awal tahun 2005 dan tidak ada saham preferen. Pendapatan per lembar saham PT Millenia untuk tahun 2005 sebesar:

Rp1.500.000,00 - 0 / 1.000 lembar = Rp1.500,00

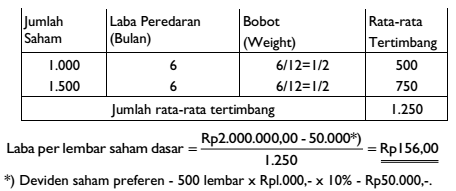

PT Sejahtera mempunyai modal sebagai berikut: Saham biasa (beredar) sebanyak 1.500 lembar. Saham preferen, nominal Rpl.000,- per lembar, beredar sebanyak 500 lembar. Deviden saham preferen sebesar 10%. Pendapatan bersih tahun 2005 sebesar Rp2.000.000,-. Perincian mengenai saham biasa adalah sebagai berikut 1 Januari 2005, beredar 1.000 lembar. 1 Juli 2005, emisi baru sebanyak 500 lembar.

Untuk dapat menghitung laba per lembar saham, pertama kali perlu dihitung rata-rata tertimbang saham biasa yang beredar. Perhitungan sebagai berikut

2. Laba per saham dilusi

Laba per saham dilusi adalah jumlah laba pada suatu periode yang tersedia untuk setiap saham biasa yang beredar selama periode pelaporan dan efek lain yang asumsinya diterbitkan bagi semua efek x, berpotensi saham biasa yang sifatnya dilutif yang beredar sepanjang periode pelaporan.

Perhitungan laba per saham dilusi, laba bersih residual dan jumlah rata- rata tertimbang saham biasa beredar harus disesuaikan dengan memperhitungkan dampak dari semua efek berpotensi saham biasa yang dilutif. Yang dimaksud dilusi adalah pengurangan terhadap laba perlembar saham yang diakibatkan oleh anggapan bahwa convertible securities sudah ditukarkan atau options dan warrants sudah digunakan atau saham-saham lain sudah dikeluarkan untuk memenuhi persyaratan-persyaratan tertentu.

Adapun contoh efek berpotensi saham biasa adalah:

- Efek utang (debt security) atau instrumen ekuitas selain saham biasa yang dapat ditukar dengan saham biasa.

- Waran atau opsi saham, yaitu instrumen keuangan yang memberikan hak kepada pemiliknya untuk membeli saham biasa dengan harga tertentu dan dalam periode (jangka waktu) tertentu.

- Kebijakan kepegawaian yang memberikan hak kepada karyawan untuk menerima saham biasa sebagai bagian dari remunerasi atau hak untuk membeli saham dengan syarat tertentu.

- Saham yang akan diterbitkan saat terpenuhinya kondisi-kondisi tertentu yang dimuat dalam suatu perjanjian, seperti kontrak pembelian usaha atau aktiva lain.

Perhitungan laba per saham dilusian pada dasarnya sama dengan perhitungan LPS dasar. Perbedaannya terletak pada hal-hal berikut:

-

Laba bersih yang diperhitungkan adalah laba bersih residual ditambah deviden dan bunga (dihitung setelah pajak) dan disesuaikan dengan perubahan penghasilan dan beban yang disebabkan konversi efek berpotensi saham biasa.

-

Jumlah rata-rata saham biasa yang beredar ditambah rata-rata tertimbang saham biasa yang akan beredar dengan asumsi semua efek berpotensi saham biasa yang dilutif dikonversikan menjadi saham biasa.

Sumber :

Sampoerno Wibowo, S.E.,MSi, Akuntansi Keuangan 2,Politeknik Telkom 2009