Kontribusi margin atau laba marginal merupakan analisis biaya-volume-laba bagian dari manajemen akuntansi terhadap margin keuntungan dalam penjualan per unit dan berguna dalam melaksanakan berbagai perhitungan ataut digunakan sebagai ukuran kepengaruhan operasional.

Apa yang dimaksud dengan Kontribusi Margin (Contribution Margin) atau Laba Marginal?

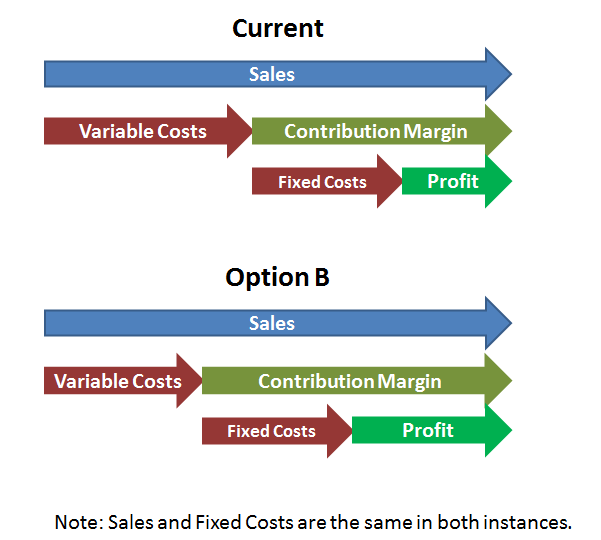

Margin kontribusi atau laba marginal adalah selisih antara pendapatan penjualan dengan semua biaya variabel. Margin kontribusi dihitung dengan cara mengurangkan biaya variabel, baik produksi maupun non-produksi, dari penjualan.

Dalam perhitungan biaya langsung, margin kontribusi dapat dihitung secara total untuk perusahaan secara keseluruhan, atau terpisah untuk masing-masing lini produk, teritori penjualan, divisi operasi, dan lainlain.

Alternatifnya, margin kontribusi dapat dihitung dengan dasar per unit. Total laba ditemukan dengan cara mengurangkan total biaya tetap dari total margin kontribusi (Carter dan Usry, 2005)

Total Margin Kontribusi (Total Contribution Margin (TCM)) adalah Total Pendapatan atau Penjualan (Total Revenue(TR atau Sales) tanpa ikutan Total Biaya Variabel (Total Variable Cost(TVC)):

Misalkan, harga adalah Rp 10 dan biaya variabel per unit adalah Rp 2, maka per unit margin kontribusi adalah Rp 8, dan ratio Margin kontribusi adalah Rp 8 / Rp 10 = 80 %