Untuk memudahkan proses pencatatan transaksi dan dalam penyusunan laporan keuangan maka perlu dilakukan penggolongan / pengkodea akun.

Kode akun (chart of account) ini merupakan susunan dari angka/numeric yang tujuannya adalah membedakan dan mengelompokkan masing-masing akun agar mudah dimengerti, dicari, dan diingat.

Untuk lebih dipahami, coba sekarang bayangkan seandainya barang-barang yang ada di supermarket tidak diberi kode/barcode.

Apa yang akan terjadi? Maka kasir akan sibuk mencatat setiap transaksi dengan menyebutkan satu persatu jenis barangnya. Misalnya Bapak Joko pada tanggal 2 Januari 2014 membeli sabun cuci merek B, shampoo merk C, mie instan merk A, dan seterusnya. Kemudian, kesulitan berikutnya akan timbul ketika harus merekapitulasi apa saja barang yang terjual pada suatu hari, minggu, atau bulan tertentu. Jika tiap jenis barang tidak diberi kode, maka untuk sekedar tahu berapa banyak mie instan merk A dan merk B yang terjual pada satu hari saja akan membutuhkan waktu yang lama. Nah, begitu pula dengan pencatatan akuntansi. Jika tiap akun tidak diberi kode, maka akan sulit dan membutuhkan waktu lama untuk mengecek berapa banyak kah transaksi yang melibatkan akun kas (pengeluaran kas), berapa kali kah dilakukan pembelian atau penjualan dalam satu bulan dan berapa jumlah rupiahnya. Semakin besar dan banyak transaksi pada suatu perusahaan semakin dibutuhkan pengkodean suatu akun.

Penggolongan akun bisa menggunakan dua metode, yaitu metode numerik dan metode memonik.

-

Metode numerik adalah pemberian kode akun dengan memberikan kode berupa angka dan

- Metode memonik adalah pemberian kode akun dengan menggunakan huruf.

Pada prakteknya di lapangan metode numerik lebih sering digunakan. Dalam modul ini ini, kita hanya membahas pengkodean akun dengan metode numerik.

Metode numerik memberikan setiap akun suatu kode angka, yang terdiri dari satu digit atau lebih. Semakin banyak suatu jenis transaksi dan akun yang digunakan dalam perusahaan, semakin banyak digitnya.

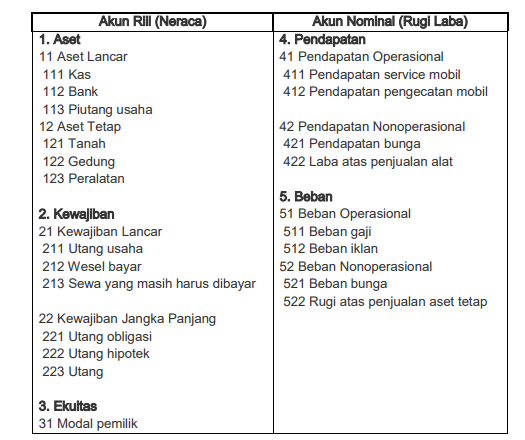

Tabel Kode klasifikasi Akun

Tabel Klasifikasi Akun

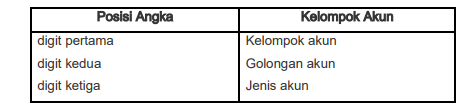

Dari tabel di atas dapat diketahui bahwa

- Kode akun “Aset” adalah 1

- akun “Aset Tetap” adalah 12

- Kode akun “Peralatan” adalah 123, penjelasannya adalah: Angka 1 (digit pertama) menunjukkan kelompok akun, yaitu Aset

Angka 2 (digit kedua) menunjukkan golongan dari aset, yaitu Aset Tetap Angka 3 (digit ketiga) menunjukan jenis akun, yaitu peralatan