Apa yang dimaksud dengan kebijakan makroprudensial?

Apa yang dimaksud dengan kebijakan makroprudensial?

Pasca terjadinya krisis keuangan tahun 2007, istilah ‘kebijakan makroprudensial’ tiba-tiba secara langsung menjadi bahan pembicaraan populer di dunia keuangan, moneter, dan perbankan secara global. Hasil penelusuran cepat via internet pada awal Maret 2016 menghasilkan lebih dari 400.000 referens sejak tahun 2008; menunjukkan bahwa topik kebijakan makropudensial memainkan peranan yang semakin penting dalam keuangan internasional, ekonomi moneter, dan perbankan.

Kebijakan makroprudensial adalah instrumen regulasi prudensial yang ditujukan untuk mendorong stabilitas sistem keuangan secara keseluruhan, bukan kesehatan lembaga keuangan secara individu. Walaupun kebijakan moneter, kebijakan makroprudensial, dan kebijakan mikroprudensial memiliki area yang saling tumpang tindih, kebijakan makroprudensial mempunyai tujuan dan peran tersendiri. Tujuan kebijakan moneter adalah menstabilkan harga barang dan jasa dalam perekonomian. Sementara itu, tujuan dari kebijakan makroprudensial adalah untuk menjamin daya tahan sistem keuangan secara keseluruhan dalam rangka menjaga suplai jasa intermediasi keuangan kepada perekonomian secara keseluruhan (Nasir, 2014).

Kebijakan makroprudensial merupakan suatu unsur kunci dari respons kebijakan internasional terhadap krisis untuk memperkuat orientasi makroprudensial dari regulasi dan supervisi keuangan dengan cara meningkatkan fokus pada sisttem keuangan secara keseluruhan dan kaitannya dengan ekonomi makro. Hasil dari tesisnya adalah bahwa untuk meningkatkan pertahanan terhadap ketidakstabilan keuangan, maka setiap negara harus memperkuat orientasi makroprudensial dari kerangka regulasi dan supervisinya. Dengan demikian, orientasi kebijakan ini bukan pada keamanan dan kesehatan individual institusi keuangan, melainkan pada sistem secara garis besar. Kebijakan makroprudensial ini juga sering diinterpretasikan sebagai kebijakan untuk meng- address ” to big too fail ” bank atau systematically important financial institutions , (SIFI) (Clemment, 2010)

Kebijakan makroprudensial digunakan untuk mencegah terjadinya siklus penawaran kredit yang berlebihan dan likuiditas yang dapat menyebabkan ketidakstabilan perekonomian. Dengan peran menjaga stabilitas suplai intermediasi keuangan ini, kebijakan makroprudensial mempunyai peran yang menunjang tujuan kebijakan moneter dalam menjaga stabilitas harga dan output.

Terdapat dua dimensi penting dari kebijakan makroprudensial (Claessens et al., 2012). Pertama, dimensi cross section , yang menggeser fokus dari regulasi prudensial yang diterapkan pada individual lembaga keuangan menuju pada regulasi sistem secara keseluruhan. Sejarah krisis keuangan menunjukkan bahwa sebagian besar dari krisis keuangan yang terjadi di dunia bukanlah akibat dari masalah individual bank yang kemudian menular secara keseluruh sistem keuangan. Sebaliknya, krisis-krisis besar yang terjadi merupakan akibat dari eksposur terhadap ketidakseimbangan makro-keuangan yang dilakukan secara bersamaan oleh sebagian besar pelaku sistem keuangan. Oleh sebab itu, pandangan yang lebih holistik terhadap sistem keuangan dan hubungannya dengan perekonomian makro dari berbagai sisi sangat diperlukan.

Dimensi kedua adalah dimensi time-series , yaitu kebijakan makroprudensial ditujukan untuk menekan risiko terjadinya prosiklikalitas yang berlebihan dalam sistem keuangan. Dalam konteks ini, kebijakan makroprudensial harus didesain sedemikian sehingga mampu menghilangkan atau paling tidak memitigasi prosiklikalitas . Prinsipnya adalah bagaimana mendorong institusi keuangan untuk mempersiapkan penyangga ( buffer ) yang cukup di saat perekonomian sedang baik, yaitu ketika ketidakseimbangan dalam sistem keuangan umumnya terjadi dan bagaimana menggunakan penyangga tersebut ketika perekonomian sedang memburuk.

Sementara menurut Menurut Working Group G-30 (2010) penerapan kebijakan makroprudensial ini dimaksudkan untuk mengatasi dua dimensi dari risiko sistemik, yaitu dimensi time series dan dimensi cross section .

Dimensi time series menggambarkan mekanisme akumulasi risiko pada sistem keuangan sepanjang waktu. Kejadian ini dimaksudkan untuk mengurangi kecenderungan sistem keuangan dalam memperbesar naik turunnya siklus bisnis. Dalam hal ini institusi keuangan bertindak prosiklikal terhadapa siklus bisnis karena institusi finansial secara kolektif cenderung meningkatkan risk exponsure selama perekonomian dalam masa boom dan menjadi sangat risk averse pada saat ekonomi dalam masa bust . Hal ini dapat dilihat dari kredit yang disalurkan oleh bank. Kebijakan makroprudensial diharapkan dapat memoderasi siklus finansial, bukan menghilangkannya.

Dimensi cross section , menggambarkan distribusi risiko pada sistem finansial pada waktu tertentu. Kebijakan ini dimaksudkan untuk mengurangi risiko tertular ( spillovers ) dari ketidakstabilan keuangan ( financial distress ). Masalah yang terjadi pada institusi keuangan yang satu dapat menyebar dengan cepat ke institusi keuangan yang lain karena adanya saling ketergantungan yang sangat erat.

Tujuan dari kebijakan makroprudensial yang bersifat countercyclical tersebut akan bersinergi dengan tujuan kebijakan moneter dalam mengurangi fluktuasi perekonomian. Kebijakan makroprudensial untuk memperketat persyaratan modal dan likuiditas di saat perekonomian sedang melaju kencang akan mendorong bank untuk mengurangi pertumbuhan kredit sehingga menjaga daya tahan bank ke depan di saat perekonomian memburuk. Dalam kondisi demikian, upaya menjaga daya tahan sistem perbankan akan secara simultan mendukung tujuan kebijakan moneter untuk menstabilkan suplai kredit.

Di saat krisis, ketika perekonomian dan harga aset anjlok, regulasi prudensial yang hanya berorientasi pada kesehatan individual bank akan mendorong bank memperketat pemberian kredit melalui kenaikan persyaratan modal yang lebih ketat. Mekanisme ini yang merupakan kritik banyak pihak terhadap Basel II. Basel II dimaksudkan untuk memperkuat manajemen risiko bank. Namun Basel II memiliki dampak prosiklikal karena kerangka Basel II secara tidak langsung mendorong bank untuk meningkatkan modal ketika perekonomian melemah dan menurunkan modal ketika perekonomian sedang menguat (Agung, 2010). Pendekatan internal-rating based (IRB) dalam Basel II menunjukkan bahwa persyaratan modal berbanding lurus dengan peluang terjadinya gagal bayar dan kerugian karena gagal bayar.

Faktor-faktor risiko tersebut akan meningkat sejalan dengan memburuknya perekonomian. Ketika perekonomian melemah, kualitas debitur memburuk sehingga mengharuskan bank menyediakan tambahan modal. Karena menambah modal dalam jangka pendek tidak mudah, maka bank akan menurunkan penyaluran kredit untuk memenuhi ketentuan rasio modal. Dampaknya adalah perekonomian semakin mengalami kontraksi, risiko gagal bayar semakin meningkat dan modal bank semakin memburuk. Di sinilah peran kebijakan makroprudensial yang akan menjamin aliran kredit dapat berlangsung secara kontinyu dengan mendorong bank mempersiapkan modal dan likuiditas di saat perekonomian sedang baik dan menurunkan persyaratan modal di saat krisis dan resesi sehingga tidak menghambat bank dalam penyaluran kredit.

Secara operasional, sejumlah kajian telah dilakukan untuk mendesain kebijakan makroprudensial yang bersifat countercyclical (Bank of England, 2011). Dalam konteks regulasi persyaratan modal, instrumen regulasi modal yang bersifat countercyclical adalah tambahan modal atau surcharge di atas modal minimum yang disyaratkan oleh regulasi mikroprudensial. Tambahan modal tersebut harus bersifat dinamis ( time-varying capital surcharge ), bervariasi secara countercyclical , meningkat ketika perekonomian sedang naik untuk mengerem pertumbuhan neraca bank dan turun ketika periode sedang melemah untuk memberikan insentif kepada bank untuk tetap menyalurkan kredit.

Capital surcharge juga dapat dikenakan secara bervariasi sesuai dengan risiko sektoral, seperti sektor properti. Hal yang krusial dalam regulasi ini adalah menentukan kapan tambahan modal diberlakukan. Salah satu pendekatan adalah dengan menggunakan sejumlah indikator yang dapat menggambarkan siklus kredit, seperti pertumbuhan kredit, spread suku bunga kredit, survei kredit, pertumbuhan kredit ke sektor tertentu seperti perumahan, harga rumah, dan leverage sektor korporasi. Indiaktor ini dapat diagregasi menjadi sebuah indikator komposit. Arus modal asing juga bersifat prosiklikal.

Arus modal masuk ke suatu negara terjadi ketika investor asing mempunyai ekspektasi akan membaiknya perekonomian domestik yang biasanya diikuti oleh interest diferensial yang positif dan ekspektasi apresiasi dari mata uang domestik. Arus modal masuk ini apabila diintermediasikan ke sektor riil menimbulkan besarnya lonjakan kredit yang mendorong perekonomian tumbuh lebih cepat. Sebaliknya, ketika terjadi ekspektasi terhadap perekonomian domestik memburuk terjadi arus modal keluar sehingga memperburuk perekonomian domestic (Agung, 2010).

Zhang etal. (2015) berpendapat bahwa dalam perekonomian terbuka, untuk meningkatkan tingkat kebijakan dalam meredam tekanan overheating dapat menyebabkan arus modal masuk bahkan lebih dan juga dapat memperburuk stabilitas ekonomi. Selain itu, kebijakan moneter memiliki dampk yang luas sehingga kurang mampu untuk meredam tekanan overheating pada sektor tertentu. Oleh karena itu, hal ini menimbulkan penggunaan instrument kebijakan yang baru yakni kebijakan makroprudensial. Sejalan dengan hal itu, muncullah beberapa perubahan regulasi baru yang dikembangkan oleh Komite Baselyang bertujuan untuk mencegah krisis di masa depan yang dikenal sebagai kebijakan makroprudensial (Rubio et al., 2015). Kebijakan makroprudensial memiliki tujuan yakni membatasi dan mengurangi risiko sistemik dari prosiklikalitas keuangam yang berlebihan, memperlambat pertumbuhan kredit juga pertumbuhan harga aset, dan menjaga stabilitas keuangan denga cara mengurangi konsekuensi yang dapat merugikan ekonomi riil (Bruno et el., 2016; Classens et., 2014; Kuttner et el., 2013).

Menurut IMF (2011), kebijakan makroprudensial adalah kebijakan yang memiliki tujuan utama untuk menjaga stabilitas sistem keuangan secara keseluruhan melalui pembatasan peningkatan risiko sistemik. Sedangkan menuru BIS (2011), kebijakan makroprudensial bertujuan untuk membatasi risiko dan biaya krisis sistemik. Sementara itu, Amandemen UU BI mengatakan bahwa kebijakan makroprudensial adalah kebijakan yang diterapkan dan dilaksanakan oleh BI untuk meningkatkan ketahanan sistem keuangan dan untuk mencegah serta mengurangi risiko sistemik yang dapat menganggu stabilitas sistem keuangan dan stabilitas moneter.

Pada dasarnya pelaksanaan kebijakan makroprudensial harus memperhatikan beberapa prinsip, yaitu pertama, kebijakan makroprudensial bukanlah pengganti dari kebijakan moneter, melainkan kebijakan pelengkap dari kebijakan moneter (Beau et all., 2012: 10; Hallet et all., 2011: 326; Hanson et all., 2005: 420); kedua, ukuran kebijakan makroprudensial harus memiliki target yang jelas, misalnya untuk membatasi arus masuk modal jangka pendek dan membatasi kredit kepada sektor properti (Bank of England, 2009: 11; Unsal, 2011: 17); ketiga, Kebijakan makroprudensial harus dilaksanakan secara efektif (Agung, 2010: 19; Nicolo dan Lev, 2012: 8); dan keempat, komunikasi kebijakan makroprudensial harus jelas (Bole et all., 2014: 11; Galati dan Richhild, 2011: 9; Working Group G-30, 2010; 12).

Dalam mengukur adanya risiko sistemik, kebijakan makroprudensial memiliki dua dimensi yaitu cross-sectional dimension dan time dimension (Borio, 2003).

Cross-sectional dimension mencerminkan risiko dalam sistem keuangan pada suatu titik waktu tertentu. Dimensi ini berfokus kepada risiko yang muncul dari berbagai individu lembaga keuangan yang memiliki eksposur yang serupa dan saling berhubungan/interconnected yang akan berpotensi menimbulkan risiko sistemik (Vinals, 2011). Menurut Agung (2010) sebagian besar krisis keuangan yang terjadi bukan akibat dari masalah individual bank yang kemudian menular secara keseluruhan sistem keuangan, namun merupakan akibat dari eksposur terhadap ketidak seimbangan makro-keuangan yang dilakukan secara bersamaan oleh sebagian besar pelaku sistem keuangan. Pemantauan risiko dalam cross-sectional dimension dilakukan dengan memantau perkembangan neraca dari lembaga-lembaga keuangan termasuk total aset, modal, kredit, dan deposit.

Sedangkan time dimension mengukur evolusi risiko sistemik dari waktu ke waktu antara sistem keuangan dan ekonomi riil. Dimensi ini difokuskan untuk menekan atau memitigasi risiko terjadinya prosiklikalitas yang berlebihan dalam sistem keuangan. Prosiklikalitas tersebut akan menyebabkan sistem keuangan dan perekonomian menjadi rentan terhadap guncangan khususnya dalam periode upswing (Vinals, 2011). Analisis risiko dalam time dimension dilakukan dengan memantau perkembangan indikator tertentu seperti rasio kredit terhadap GDP, kondisi likuiditas perbankan secara agregat, dan besaran moneter (Bank Indonesia, 2012).

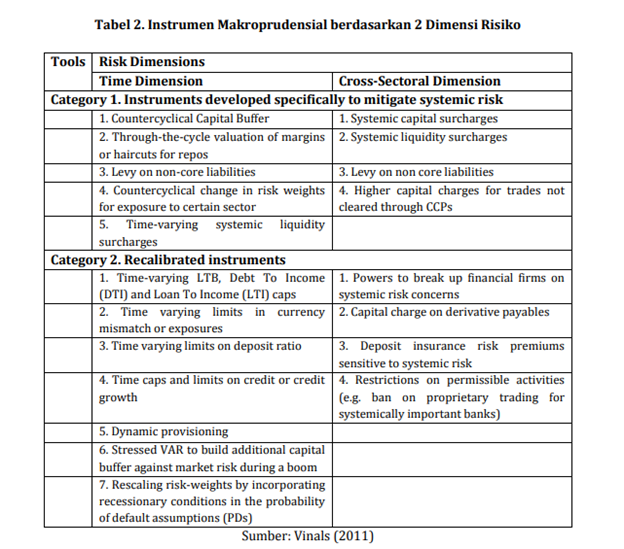

Kebijakan makroprudensial memiliki beberapa instrument untuk memitigasi risiko sistemik. Vinals (2011) mengelompokkan instrumen makroprudensial berdasarkan dua dimensi dari risiko sistemik.

Instrumen makroprudensial dibagi dalam dua kategori, yaitu: instrumen yang secara spesifik ditujukan untuk memitigasi risiko sistemik, dan instrumen yang tidak secara spesifik ditujukan untuk memitigasi risiko sistemik tetapi dapat dimodifikasi untuk menjadi bagian dari instrumen makroprudensial. Pada kolom time dimension instrumen yang ada bersifat dinamis, dapat dinaikkan ketika perekonomian sedang ekspansif dan diturunkan pada saat perekonomian kontraktif. Hal tersebut ditujukan untuk mengatasi prosiklikalitas. Pada kolom cross-sectional dimension instrumen yang ada lebih ditujukan pada lembagalembaga keuangan yang berdampak sistemik akibat adanya interconnectedness dengan mensyaratkan surcharge atau biaya tambahan diatas persyaratan minimum kepada lembagalembaga keuangan tersebut.

Secara garis besar instrumen kebijakan makroprudensial dalam time dimension dibagi menjadi tiga, yaitu instrumen berbasis modal, instrumen berbasis likuiditas, dan instrumen berbasis aset (CGFS, 2012). Instrumen berbasis modal terdiri dari capital adequacy ratio, countercyclical capital buffer, dynamic provisions, dan sectoral capital requirements. Capital adequacy ratio adalah instrumen regulasi modal yang mewajibkan bank untuk memiliki cadangan modal minimum. Countercyclical capital buffer adalah instrumen regulasi modal yang mewajibkan bank untuk memiliki tambahan modal diatas modal minimum. Dynamic provisions mendorong bank untuk melakukan pencadangan yang bersifat forward looking ketika risiko mulai terjadi. Sectoral capital requirements adalah persyaratan pencadangan modal tambahan terhadap eksposur pada sektor-sektor tertentu yang dinilai dapat menimbulkan risiko sistem keuangan secara keseluruhan, contohnya pada sektor properti.

Instrumen berbasis likuiditas dibagi menjadi dua yaitu countercyclical liquidity requirements dan margins. Countercyclical liquidity requirements merupakan aturan mengenai persyaratan likuiditas agar bank dapat memenuhi kewajiban likuiditasnya terhadap deposan dan terhindar dari risiko gagal bayar. Instrumen- instrumen yang terdapat dalam countercyclical liquidity requirements adalah reserve requirements, Loan to Deposit Ratio, LCR, dan NSFR. Basel III memuat aturan mengenai standar likuiditas yang baik yaitu LCR (Liquid Coverage Ratio) dan NSFR (Net Stable Funding Ratio). LCR adalah rasio untuk memastikan bahwa bank memiliki kecukupan aset likuid berkualitas tinggi untuk memenuhi kebutuhan likuiditasnya dalam 30 hari saat terjadi krisis. Sedangkan NSFR adalah rasio untuk mengukur ketahanan jangka panjang bank yaitu ketersediaan sumber dana bank yang lebih stabil untuk mendukung kegiatan bisnis secara struktural berkesinambungan (BCBS, 2010). Margin & haircut adalah regulasi yang lebih ditujukan di bursa OTC dengan pengurangan nilai aset berdasarkan risiko yang melekat pada aset tersebut.

Instrumen berbasis aset dibagi menjadi dua yaitu regulasi LTV (Loan to Value) dan (Debt To Income). LTV adalah rasio antara nilai kredit yang dapat diberikan oleh bank terhadap nilai agunan peminjam pada saat awal pemberian kredit. Rasio ini dipakai dalam kredit perumahan. Sedangkan DTI adalah rasio antara nilai kredit yang dapat diberikan oleh bank terhadap pendapatan bulanan peminjam. LTV dan DTI dimaksudkan agar bank tidak terlalu ekspansif dan cenderung mengabaikan risiko dalam menyalurkan kreditnya sehingga terhindar dari risiko withdrawal risk dan juga potensi risiko sistemik. Besarnya persentase ini dapat dinaikkan atau diturunkan tergantung dari fase perekonomian untuk mengatasi prosiklikalitas.