Internal Rate of Return disingkat IRR yang merupakan indikator tingkat efisiensi dari suatu investasi. Suatu proyek/investasi dapat dilakukan apabila laju pengembaliannya (rate of return) lebih besar daripada laju pengembalian apabila melakukan investasi di tempat lain (bunga deposito bank, reksadana dan lain-lain).

Apa yang dimaksud dengan Internal rate of return ?

Internal rate of return adalah discount rate yang menyamakan nilai sekarang (present value) dari arus kas masuk dan nilai investasi suatu usaha, dengan kata lain IRR adalah discount rate yang menghasilkan NPV = 0 .

Jika biaya modal suatu usaha lebih besar dari IRR, maka NPV menjadi negatif, sehingga usaha tsb tidak layak untuk diambil. Jadi, semakin tinggi IRR dibandingkan dengan biaya modalnya ( WACC ), semakin baik usaha tersebut untuk dipilih. Sebaliknya, jika IRR lebih kecil daripada biaya modalnya, proyek tersebut tidak akan diambil. Jadi biaya modal maksimum yang dapat ditanggung suatu usaha adalah sebesar IRR.

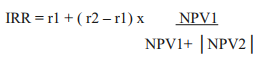

Adapun cara menghitung IRR secara manual adalah sebagai berikut :

Ambil discount rate (r1) yang memberikan NPV Positif (NPV1) dan ambil discount rate lainnya (r2) yang lebih besar dari pada r1, sehingga menghasilkan NPV negatif (NPV2)

Gunakan metode linear interpolation untuk menghitung IRR sebagai berikut

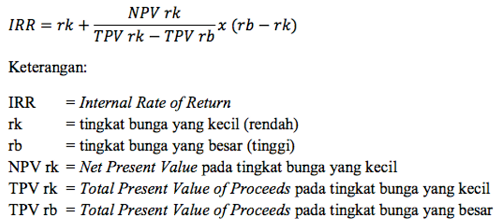

Internal Rate of Return (IRR) adalah metode yang menghitung tingkat bunga (discount rate) yang membuat nilai sekarang dari seluruh perkiraan arus kas masuk sama dengan nilai sekarang dari ekspektasi arus kas keluar (Hazen, 2009). IRR merupakan tingkat bunga yang membuat nilai NPV yang dihitung menjadi sama dengan nol.

Rumus umum dari Internal Rate of Return adalah sebagai berikut :

Jika hasil IRR yang didapat lebih besar dari cost of capital maka menggambarkan bahwa investasi yang dilakukan akan menghasilkan return lebih besar dari yang diharapkan, sehingga perusahaan sebaiknya menerima proyek tersebut. IRR yang lebih kecil dari cost of capital menggambarkan investasi yang dilakukan akan menghasilkan return lebih kecil dari yang diharapkan, sehingga perusahaan sebaiknya menolak proyek investasi tersebut. Sedangkan untuk IRR yang sama dengan cost of capital maka investasi yang dilakukan diperkirakan akan menghasilkan return sebesar yang diharapkan (Peterson, 2002).

Metode IRR ini memiliki keunggulan dan kelemahan antara lain (Lefley, 1997): Keunggulannya adalah:

Menggunakan metode ini dapat mengetahui dengan jelas apakah investasi yang dilakukan dapat menaikkan nilai perusahaan

Metode ini mempertimbangkan semua arus masuk yang ada

Metode ini mempertimbangkan konsep time value of money

Metode ini mempertimbangkan risiko dari arus masuk pada masa depan untuk pengembalian modal investasi

Sedangkan kelemahannya adalah:

Metode ini membutuhkan nilai cost of capital dalam perhitungannya

Metode ini tidak dapat memberikan keputusan yang tepat ketika harus memperbandingkan mutually exclusive projects

Metode ini tidak dapat memberikan hasil yang maksimal ketika harus memilih suatu proyek yang capitalnya berupa rasio

Modified Internal Rate of Return

Sebelumnya telah dibahas mengenai kelemahan-kelemahan yang dimiliki oleh metode IRR, dimana saat ini telah dikembangkan suatu metode untuk melengkapi kelemahan tersebut yang disebut dengan MIRR (Modified Internal Rate of Return). Penggunaan metode ini mengkonversikan seluruh arus kas sesudah investasi awal dengan asumsi bahwa arus kas dapat diinvestasikan kembali pada cost of capital menjadi arus kas tungal pada akhir masa proyek tersebut (Lefley, 1997).

MIRR diperoleh dengan mengasumsikan arus kas keluar di tahun nol (0) dan arus kas masuk pada saat masa proyek berakhir. Arus kas masuk pada akhir masa proyek berakhir diasumsikan memiliki rate yang sama dengan cost of capital, bukan dengan menggunakan IRR (dimana umumnya lebih besar dari cost of capital), sehingga hasil yang diperoleh akan lebih mendekati realistis dengan menggunakan metode ini.