Bubble secara harfiah diartikan sebagai gelembung. Gelembung (bubble ) yang dimaksud dalam situasi ekonomi menurut Kindleberger (1996) mendefinisikannya sebagai pergerakan harga ke atas dalam rentang yang diperpanjang yang kemudian meledak.

Secara khusus, sebagian besar ekonom (Barlevy, 2007) mendefinisikan gelembung sebagai situasi di mana harga aset melebihi nilai aset fundamentalnya.

Secara formal, nilai fundamental adalah nilai yang diharapkan dari semua dividen yang dihasilkan aset selama masa pakai, yang dengan tepat didiskontokan untuk mencerminkan nilai sekarang dari dividen yang dibayarkan pada tanggal-tanggal berikutnya. Secara intuitif, aset dalam hal ini bisa dalam bentuk properti residensial yang merupakan klaim atas aliran pembayaran di masa depan. Properti residensial yang dimaksud dalam kajian ini menurut Robert & Flyod (1991) merupakan perumahan penduduk baik milik pribadi maupun milik pemerintah dan institusional, yang memenuhi kebutuhan dasar perlindungan bagi manusia.

Nilai aset terletak pada fakta bahwa ia menyediakan sumber daya dalam bentuk dividen, kepada berbagai orang yang akan memiliki aset tersebut dari waktu ke waktu. Jika harga aset melebihi nilai ini, maka dapat dianggap sah sebagai dinilai terlalu tinggi, karena tidak layak bagi masyarakat secara keseluruhan untuk membayar harga semacam itu untuk menciptakan aset atas nama kolektif semua pemilik aset masa depan. Dalam beberapa kasus, nilai fundamental aset berupa properti residensial sangat mudah didefinisikan. Namun, ada beberapa keadaan di mana tidak mungkin menetapkan secara tepat nilai fundamental unik untuk properti residensial, meskipun mungkin saja untuk menggambarkan aset properti residensial sebagai nilai berlebih.

Klasifikasi Bubbles

Pandangan individu tentang kemunculan gelembung harga aset memiliki pandangan yang berbeda tentang penyebab dan metode identifikasi yang sesuai untuk mengenalinya secara real time. Tiga kategori utama model munculnya bubble (Brunnermeier, 2007).

1. Bubble Rational Menurut Blanchard dan Watson

Ivana dan Lubos (2011) mengungkapkan gelembung rasional dihasilkan oleh peristiwa yang tidak saling berhubungan dan penyebaran isu tertentu. Munculnya gelembung tersebut disebabkan oleh ekspektasi investor yang berusaha untuk memuaskan diri mengenai pertumbuhan harga aset di masa depan yang tidak terkait langsung dengan fundamentalnya, misalnya gelombang optimisme dan sentimen yang berlebihan. Gelembung rasional harus tumbuh pada tingkat yang menghasilkan tingkat pengembalian yang diharapkan. Hal ini merupakan keuntungan yang diharapkan investor untuk menjual aset dengan profit tertentu di masa depan.

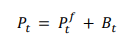

Munculnya gelembung rasional, seperti yang ditentukan oleh Blanchard dan Watson (1982), dimotivasi oleh faktor non- fundamental. Harga pasar aset dapat didekomposisi menjadi komponen berikut:

dimana

Pt = harga pasar aset

Ptf = nilai fundamental aset

Bt = komponen gelembung

Blanchard dan Watson berkontribusi dalam menentukan dinamika gelembung, yang tumbuh pada tingkat r dengan probabilitas π dan akan meledak dengan probabilitas komplementer (1 - π); gelembung berisi kesalahan perkiraan ut, yaitu:

dimana:

r : return rata-rata aset jangka panjang

E :variabel ekspektasi

Sebelum terjadinya fenomena pecah gelembung, berdasarkan teori diatas disebutkan bahwa return on asset pada saat tersebut mengalami pertumbuhan yang lebih cepat dibandingkan perjalanan average return. Hal ini disebabkan asumsi investor bahwa harga aset akan terus naik dan menghasilkan tingkat pengembalian yang diharapkan. Peristiwa pecahnya bubble economy benar-benar akan terjadi di masa depan akibat adanya keinginan dari investor untuk senantiasa mencari kepuasan keuntungan yang diharapkan.

2. Bubble Intrinsik Menurut Froot dan Obsfel

Munculnya bubble rasional yang dijelaskan di atas tidak berhubungan dengan faktor fundamentalnya (misalnya saham dalam kaitannya dengan dividen) dan komponen bubble muncul di luar kerangka faktor-faktor tersebut, sebagai akibat faktor non- fundamental.

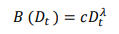

Seseorang bernama Froot dan Obsfeld (1991) mengidentifikasi gelembung yang merupakan contoh spesifik dari gelembung rasional yang disebut gelembung intrinsik. Prasyarat terjadinya gelembung intrinsik yaitu adanya ketergantungan aset terhadap fundamentalnya. Peristiwa ini pernah terjadi di tahun 2008 akibat dari timbilnya reaksi yang berlebihan terhadap laporan yang berlebihan mengenai deviden stokastik. Berikut ini merupakan fungsi non linier dari sebuah produk yang mengalami kekuatan kenaikan deviden tinggi.

dimana:

B :komponen bubble

Dt :deviden

C dan λ :parameter kondisi yang memuaskan λ>1 dan c>0

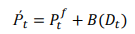

Hal ini berlaku jika:

dimana:

Ṕt :harga pasar saham

Ptf :harga dasar fundamental

Komponen gelembung B(Dt) ditentukan oleh perubahan dividen. Pertumbuhan tersebut disebabkan oleh tren pertumbuhan deviden, log deviden, dan peristiwa acak dengan conditional mean nol serta varian (yang disebut geometric martingale dari dividend-dividen). Jika fundamental tetap tidak berubah, komponen gelembung tetap ada dengan nilai konstan. Jika fundamental menunjukkan aktivitas peningkatan, maka komponen gelembung dan harga asetnya akan terkena dampak deviasi persisten dari nilai fundamentalnya. Gelembung yang disebutkan di atas sama-sama digerakkan oleh self-fulfilling expectations . Namun, dengan perbedaan bahwa gelembung Blanchard dan Watson dipengaruhi olehnya faktor yang tidak berhubungan dengan fundamental, sedangkan gelembung intrinsik dipengaruhi oleh faktor fundamental.

3. Bubbles Berkaitan dengan Arbitrase Terbatas

Dalam lingkungan ekonomi, gelembung terbentuk sebagai hasil interaksi antara investor rasional sepenuhnya, investor canggih dan investor yang memiliki informasi penuh (arbitrase rasional) dan partially (ir)rational investors (behavioural traders).

Dengan arbitrase terbatas, gelembung bisa bertahan untuk sementara waktu karena arbitrase rasional tidak dapat dan / atau tidak akan sepenuhnya mengoreksi kesalahan aset karena alasan yang dijelaskan di bawah ini Barberis dan Thaler (2003). Alasan yang dimaksud yaitu karena adanya faktor risiko fundmental, Noise Trade Risk, risiko sinkronisasi, karakteristik spesifik dari pasar aset, dan pilihan identifikasi empiris dari bubble.

Housing bubble

Bubble housing terjadi ketika harga rumah tumbuh lebih jauh dari batas yang semestinya terhadap nilai fundamental tanpa dikuti oleh adopsi inovasi keuangan yang lebih canggih untuk mendukung pertumbuhannya (Dean Baker, 2008). Qu Feng dan Guiying (2015) mendefisinikan gelembung harga rumah dengan tiga implikasi penting. Pertama , baik level maupun tingkat pertumbuhan harga rumah itu sendiri adalah indikator gelembung harga rumah. Kedua , membandingkan pendapatan sewa ( rent ) terhadap rasio harga dari waktu ke waktu di seluruh pasar tanpa mempertimbangkan perubahan atau variasi dalam biaya penggunaan bisa menyesatkan. Terakhir, setidaknya apresiasi harga rumah yang diharapkan didukung oleh faktor fundamental. Pernyataan terakhir masih menjadi perdebaatan para peneliti.

Indikator Housing Bubble

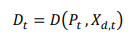

Perumahan sebagai barang ekonomi memiliki kekuatan dari segi permintaan yang disebut teori permintaan. Mahalic dan Mallic (2011) mendefinisikan permintaan ekuilibrium (Dt) untuk stok perumahan saat ini sebagai fungsi dari harga ( Pt ), yang dibersamai dengan satu set variabel permintaan seperti pendapatan, suku bunga kredit, pertumbuhan penduduk, kekayaan, dan permintaan luar negeri ( Xd,t ). Sehingga, permintaan jangka panjang untuk perumahan dalam bentuk fungsional dapat ditulis sebagai:

Ini dapat ditentukan dalam bentuk persamaan linear sebagai:

Dengan demikian sesuai dengan literatur ekonomi yang ditulis oleh (Hendry, 1984; Meen, 1990; Muellbauer & Murphy, 1997) dalam artikel Mahalik dan Mallic menjelaskan bahwa model harga perumahan yang paling sering digunakan yaitu inverted demand equation (persamaan permintaan terbalik) sebagai berikut:

Dimana Zt mengacu pada variabel kualitatif lainnya yang mempengaruhi harga perumahan. Namun, teori ekonomi tidak secara serta merta memberikan batasan dalam variabel. Tidak menutup kemungkinan terdapat banyak faktor tak terdifinisi yang mempengaruhi harga perumahan. Hal tersebut berguna untuk membuat beberapa pengamatan tentang faktor penentu utama dari harga perumahan di pasar hunian Indonesia karena sulit untuk menangkap semua faktor yang menjelaskan harga rumah.

Peneliti lain mengungkap faktor-faktor yang mempengaruhi harga perumahan hingga menciptakan housing bubble. Diantara peneliti tersebut yaitu Okky Wega (2016) menyatakan faktor-faktor yang mempengaruhi housing price yaitu suku bunga, inflasi, pendapatan nasional, dan IHSG. Sedangkan, Dokko dkk (2011) sangat percaya dan melakukan pembuktian empiris di Inggris bahwa terjadinya booming gelembung perumahan dipengaruhi oleh penyediaan kredit dan desakan permintaan perumahan.

Indeks Pengukuran Housing Bubble

Pengukuran housing bubble tidak terlepas dari indikator harga rumah yang tumbuh lebih jauh dari batas yang semestinya terhadap nilai (Dean Baker, 2008). Dalam konteks permintaan perumahan di Indonesia, harga rumah telah tersedia data statistik berupa Indeks Harga Properti Residensial (IHPR). Variabel ekonomi yang mewakili sebagai objek dalam pengukuran housing bubble menggunakan rasio harga perumahan.

Rasio Harga Perumahan

Rasio harga perumahan diperoleh dengan memperbandingkan indeks harga properti residesial terhadap indeks harga konsumen. Perhitungan ini mengingat spillovers harga rumah terhadap indeks harga konsumen terbukti secara empiris siginifikan (Dreger dan Zhang, 2014). Perbedaan pertumbuhan keduanya yang terlalu jauh mengindikasikan telah terjadi peristiwa ekonomi yang tidak lazim. Kondisi ini menurut Keen (2013) diindikasikan sebagai bubble asset yang dalam hal ini aset yang dimaksud yaitu property residensial .

Selain Keen, peneliti lain bernama Khont dan Bryant (2012) menentukan ambang batas sebuah bubble prices pada properti residensial berdasarkan perbandingan IHPR dan IHK, dengan memperbandingkan tingkat volatilitas indeks harga properti residensial dengan indeks harga konsumen. Ranggasoli telah melakukan uji deteksi bubble economy di Indonesia pada tahun 2014 dengan menggunakan aset berupa saham sebagai bahan uji. Hasil penelitian menunjukkan bahwa terdapat perbedaan yang cukup signifikan antara tingkat volatilitas IHK dengan volatilitas saham di Indonesia. Indeks saham berupa IHSG memiliki tingkat volatilitas jauh lebih tinggi hingga melampaui ambang batas nilai α 0,7. Hasil tersebut menunjukkan bahwa terdapat indikasi bubble economy pada aset saham di Indonesia.

Hubungan antara Faktor-Faktor yang Mempengaruhi Housing Bubble

Indeks Harga Saham Gabungan terhadap Housing Bubble

Greenspan dalam kajian Keen (2013) menungkapkan bahwa enam persen dari perubahan prudoct domestic bruto sebuah negara merupakan akibat adanya perubahan nilai pasar saham dan rumah. Pernyataan ini merupakan dampak adanya wealth effect dari kausalitas empiris antara perubahan nilai aset seseorang dengan pengeluaran yang dapat mengakibatkan peningkatan konsumsi. Fenomena ini terjadi pada fenomena housing bubble di Amerika Serikat (Baker, 2008). Stock wealth mendorong ledakan konsumsi untuk membeli lebih banyak rumah atau bahkan dengan kualitas yang lebih baik. Mereka berusaha untuk menghabiskan sebagian stock wealth baru mereka di perumahan. Peningkatan permintaan memiliki efek memicu gelembung perumahan karena dalam jangka pendek pasokan perumahan relatif tetap. Oleh karena itu peningkatan permintaan mengarah pertama pada kenaikan harga.

Gambaran fenomena di atas jika ditarik pada kasus Indonesia, memberikan ilustrasi mengenai return saham dalam hal ini diwakili oleh IHSG terhadap efek kekayaan berupa peningkatan pendapatan per kapita. Return IHSG memberikan kontribusi terhadap peningkatan pendapatan per kapita masyarakat. Tambahan pendapatan per kapita yang diperoleh dari return IHSG dapat dimanfaatkan masyarakat untuk menambah konsumsi berupa kepemilikan perumahan.

Inflasi terhadap Housing Bubble

Berdasarkan teori inflasi, desakan permintaan perumahan (demmand pull inflation) yang tinggi dapat memicu peningkatan harga. Peningkatan harga yang terjadi secara terus-menerus mengindikasikan adanya inflasi. Inflasi yang dipicu oleh peningkatan harga perumahan dapat mendorong terjadinya bubble economy pada properti residensial.

Pendapatan Nasional terhadap Housing Bubble

Pendapatan nasional merupakan pendapatan agregat dari tenaga kerja dan hak milik yang timbul dari produksi yang berlangsung (current prodution) barang dan jasa yang dihasilkan dalam perekonomian (Sukirno, 2006). Perhitungan pendapatan nasional (national income) diperoleh dari hasil selisih net national product (NNP) dengan pajak tidak langsung. Pendapatan nasional digunakan sebagai salah satu indikator kesejahteraan, standar kemakmuran dan pembanding kemakmuran negara dari waktu ke waktu. Salah satu bentuk peningkatan kesejahteraan masyarakat akibat dari meningkatnya pendapatan nasional yaitu tercukupinya kebutuhan papan atau perumahan.

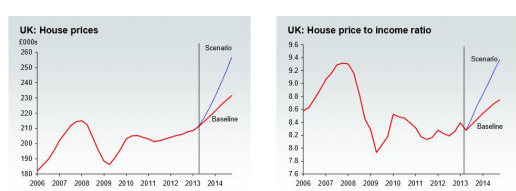

Pendapatan nasional menjadi unsur penting untuk merespon permintaan properti residensial. Keseimbangan pasar pada properti residensial dapat bergeser akibat dari perubahan pendapatan. Dalam economic outlook edisi oktober 2013, menggambarkan housing bubble sebagai fenomena yang berkaitan antara house price terhadap income.

Gambar Grafik Perkembangan house price dan rasio harga terhadap pendapatan UK

Sumber: Economic Outlook, Oxford Economic

Skenario grafik di atas menggambarkan bahwa jika house price naik lebih cepat hingga mencapai 10ppt pada tahun 2014, maka akan berdampak pada peningkatan rasio harga terhadap pendapatan. Hal ini sebagai indikasi dari terjadinya pra krisis keuangan.

Pembiayaan Perumahan terhadap Housing Bubble

Steve Keen (2013) melihat adanya korelasi antara percepatan utang dengan margin Dow Jones. Hal ini berarti bahwa terdapat indikasi keterkaitan antara semakin meningkatnya pembiayaan yang dipengaruhi oleh tingkat suku bunga. Ketersediaan kredit yang semakin banyak diberikan oleh perbankan membuat masyarakat lebih mudah membuat keputusan untuk memiliki rumah dengan pengajuan pembiayaan perumahan. Bahkan saat ini, pemerintah Indonesia telah memberikan kemudahan pengajuan pembiayaan perumahan untuk masyarakat menengah ke bawah dengan Kredit Kepemilikan Rumah Fasilitas Likuiditas Pembiayaan Perumahan (KPR FLPP).

FLLP merupakan dukungan pembiayaan perumahan bagi masyarakat berpenghasilan rendah yang pengelolaannya dilakukan oleh Kementrian Pekerjaan Umum. Tujuan program tersebut yaitu memberi kemudahan mendapatkan rumah yang layak huni bagi masyarakat berpenghasilan rendah. Ana Rimac (2009) mengungkapakan bahwa kemudahan fasilitas kredit yang juga terjadi di Amerika ternyata memicu meningkatnya permintaan perumahan. Desakan permintaan perumahan digunakan investor sebagai ajang untuk menaikkan harga perumahan. Hal tersebut menjadikan terjadinya housing bubble.

Suku Bunga Kredit terhadap Housing Bubble

Seseorang akan memutuskan mengambil pembiayaan perumahan pasti akan mempertimbangkan besarnya suku bunga kredit. Wati dkk (2009) menemukan bahwa koefisien regresi tingkat suku bunga KPR terhadap jumlah pengajuan KPR memiliki korelasi negatif. Semakin rendah tingkat suku bunga KPR yang diberikan oleh bank maka tingkat pengajuan kredit kepemilikan rumah semakin meningkat.

Kajian Taylor (2007, 2009) dalam Dokko, dkk (2011) membahas bahwa ledakan gelembung perumahan tahun 2000an di Amerika Serikat terbukti memiliki kaitan dengan kebijakan moneter uang longgar dimana suku bunga kredit yang diberikan terlalu rendah. Namun, faktor yang paling menjadi unsur utama bahan bakar gelembung yaitu keterkaitan yang kuat antara ketersediaan kredit hipotek dengan harga perumahan.

Dalam konteks Indonesia pun, ketatnya persaingan antar bank untuk memperoleh nasabah sebanyak mungkin dengan memberikan suku bunga KPR yang rendah tetapi sistem kontrol yang longgar dapat berakibat fatal untuk dunia ekonomi.

Kemudahan mendapatkan pembiayaan perumahan tersebut memberikan kesempatan kepada investor untuk meningkatkan harga perumahan. Fakta tentang hal tersebut terjadi di Amerika Serikat (Ana Rimac S, 2009). Pergerakan suku bunga jangka pendek memiliki dampak signifikan terhadap harga real estat. Pasar real estat merespons dengan turunnya harga akibat pertumbuhan suku bunga bank sentral melalui kebijakan uang ketat.

Lebih lanjut, Steve Keen (2013) mengungkap bahwa peningkatan fluktuasi harga aset merupakan dampak dari the leverage effect bukan wealth effect . Ini merupakan proses hubungan kausal antara tingkat perubahan utang dan tingkat harga aset. Percepatan margin debt menyebabkan harga pasar aset naik Jika kondisi ini berlangsung secara terus-menerus dengan anggapan harga perumahan akan meningkat setiap saat maka peningkatan harga properti residensial akan sulit dikendalikan. Hal inilah yang dapat memicu terjadinnya bubble economy pada properti residensial.

Harga Residensial Luar Negeri

Indonesia berdasarkan international linkage tergolong dalam kategori negara dengan perekonomian terbuka kecil. Perekonomian negara Indonesia masih dipengaruhi oleh

perekonomian dunia. Indonesia sebagai salah satu anggota ASEAN dapat mengalami keterpaparan atas konsekuensi keanggotaannya dalam kerjasama ekonomi Asean Free Trade Area (AFTA). Liberalisasi perdagangan antar negara ASEAN akan mempermudah mobilitas modal maupun barang dan jasa. Proses liberalisasi perdagangan dalam konteks modal disebut perfect capital mobility.

Perfect capital mobility mempunyai arti bahwa modal dikatakan bergerak dengan sempurna dalam dunia internasional saat investor dapat membeli asset dibeberapa negara yang mereka pilih dengan cepat, serta biaya transaksi yang rendah dan dalam jumlah yang tidak terbatas (Dornbusch, 2011).

Teori tersebut dapat menjadi acuan bahwa pasar residensial Indonesia dapat dipengaruhi oleh kondisi ekonomi negara lain dengan adanya perfect capital mobility yang terjadi dalam kerjasama ekonomi AFTA. Kemudahan investor mengakses kegiatan ekonomi luar negeri sektor residensial dapat mempengari harga residensial di Indonesia.