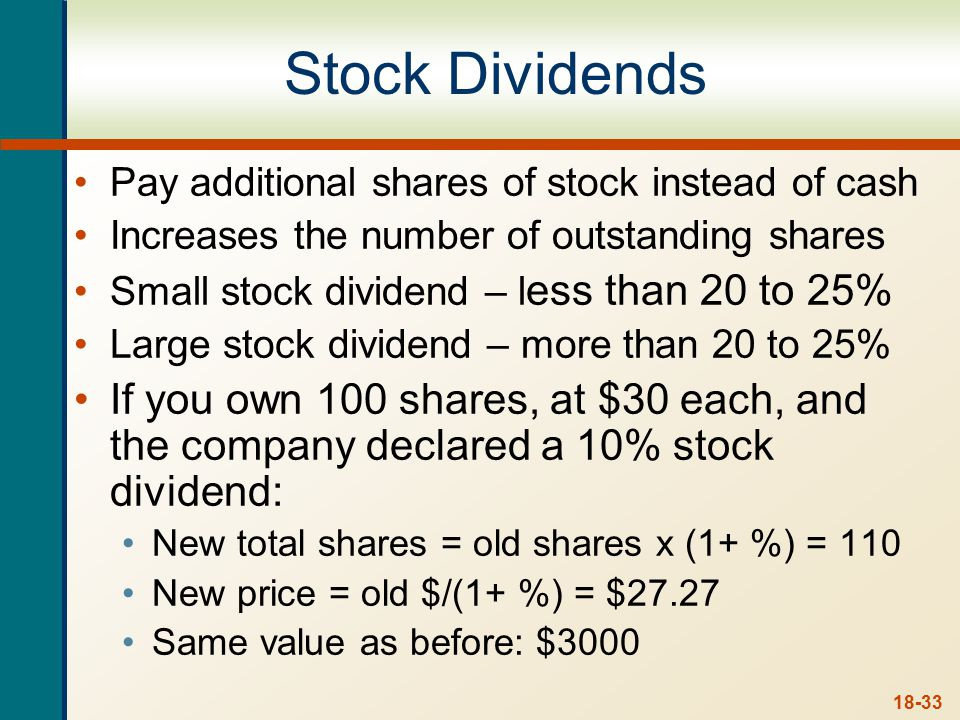

Dividen saham atau Stock Dividend merupakan pembayaran kepada para pemegang saham biasa berupa tambahan jumlah lembar saham. Hal ini dinyatakan dengan merubah catatan modal sendiri para pemegang saham pada neraca perusahaan.

Dengan adanya dividen saham ini kepemilikan para pemegang saham di dalam perusahaan proporsinya tetap sama atau tidak berubah. Untuk lebih jelasnya diberikan contoh berikut:

Pada tahun 2001 PT “SENTOSA” mempunyai struktur modal sendiri sebagai berikut:

| Struktur Modal Sendiri |

|

| Saham biasa: (Nominal Rp. 1.000 x 400.000 lbr) |

Rp. 400.000.000 |

| Tambahan modal |

Rp. 80.000.000 |

| Laba ditahan |

Rp. 260.000.000 |

| Total modal sendiri |

Rp. 740.000.000 |

PT. ”SENTOSA” membayar dividen saham sebesar 5% dari saham beredar, yaitu berjumlah 5% x 400.000 lembar = 20.000 lembar saham tambahan. Nilai pasar yang dianggap wajar dari saham tersebut adalah Rp. 2.500,- setiap lembarnya.

Untuk setiap 20 lembar saham yang dimiliki, pemegang saham menerima satu lembar saham tambahan. Struktur modal perusahaan setelah distribusi dividen saham adalah:

| Struktur Modal Sendiri |

|

| Saham biasa: (Nominal Rp. 1.000 x 400.000 lbr) |

Rp. 400.000.000 |

| Tambahan modal (Rp. 80 jt + 30 jt) |

Rp. 110.000.000 |

| Laba ditahan |

Rp. 230.000.000 |

| Total modal sendiri |

Rp. 740.000.000 |

Dengan pembayaran dividen saham, maka nilai saham sebesar Rp. 50.000.000,- yaitu (Rp. 2.500 x 20.000 lembar) dipindah (ditransfer) dari laba yang ditahan ke perkiraan saham biasa dan tambahan modal.

Oleh karena itu nilai nominal saham tetap sama sebesar Rp. 1.000 per lembar. Kenaikan dalam jumlah saham biasa dicerminkan dengan kenaikan sebesar Rp. 20.000.000 yaitu dari (Rp. 1.000 x 20.000 lembar) yang diperlihatkan dalam perkiraan saham biasa.

Sisa nilai saham sebesar Rp. 50.000.000 – Rp. 20.000.000 = Rp. 30.000.000,- masuk ke perkiraan tambahan modal, sedangkan total modal sendiri perusahaan tersebut tetap sama yaitu sebesar Rp. 740.000.000,-.

Oleh karena jumlah saham beredar meningkat sebesar 5%, maka laba per lembar saham perusahaan berkurang secara proporsional. Misalnya, laba bersih total setelah pajak (EAT) sebesar Rp. 126.000.000,-, maka sebelum pembagian dividen saham, laba per lembar saham (EPS) adalah Rp. 315 yaitu dari pembagian antara EAT dengan jumlah lembar saham (Rp. 126.000.000 : 400.000 lbr).

Laba per lembar saham setelah pembagian dividen saham sebanyak 20.000 lembar menjadi sebesar Rp. 300,- yaitu dari (Rp. 126.000.000 : 420.000 lbr). Dengan demikian para pemegang saham memiliki lebih banyak saham tetapi laba per lembar sahamnya lebih rendah.