PMBOK® Guide Sixth Edition mendefinisikan Perform Qualitative Risk sebagai “Proses memprioritaskan risiko proyek individu untuk analisis atau tindakan lebih lanjut dengan menilai kemungkinan terjadinya dan dampaknya serta karakteristik lainnya.

Apa yang dimaksud dengan CVaR dalam quantitative risk analysis?

Conditional value at risk (CVaR) merupakan cara pengujian risiko yang sering digunakan untuk mengurangi kemungkinan kerusakan yang besar terhadap portfolio.

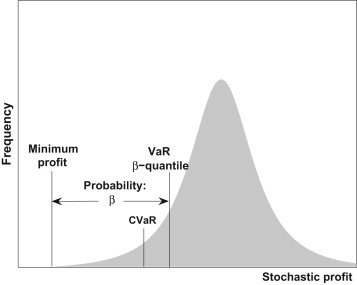

CVaR berusaha untuk mengatasi beberapa kekurangan dari VaR. VaR merupakan breakpoint yang dilanggar dalam kondisi yang ekstrim, tetapi VaR sendiri tidak mengambarkan apa yang terjadi di luar titik impas. Sementara CVar dapat melakukan hal tersebut.

Layaknya VaR, CVaR juga menggunakan prinsip semakin kecil angka maka hasilnya semakin baik. CVAR tidak memawakili risiko besar dalam investasi.

Conditional Value at Risk (CVaR) merupakan ukuran risiko yang sifatnya diturunkan untuk distribusi kerugian. Secara umum ukuran risiko CVaR terkait erat dengan VaR. Untuk distribusi kontinu, CVaR didefenisikan sebagai kerugian yang melebihi VaR. Untuk distribusi kontinu, ukuran risiko ini juga dikenal dengan Mean Excess Loss, Mean Shortfall , atau Tail Value at Risk . Namun, untuk distribusi umum, termasuk distribusi diskrit, Cvar didefenisikan sebagai rata-rata ukuran VaR dan ukuran kerugian yang melebihi VaR.

Karena VaR hanya menghitung persentil dari distribusi kerugian atau keuntungan tanpa memperhatikan setiap kerugian yang melebihi tingkat VaR dan VaR juga tidak koheren karena tidak memiliki sifat sub-additive, sehingga untuk mengatasi kelemahan itu maka diperlukan Conditional Value at Risk (CVaR).

Conditional Value at Risk (CVaR) telah menjadi perhatian signifikan selama dua dekade terakhir sebagai alat untuk mengelola risiko. CVaR mengukur nilai yang diharapkan tergantung pada berapa persentase kerugian terburuknya.

Setiap ukuran risiko yang koheren dapat diwakili dengan kombinasi convex CVaR dengan tingkat kepercayaan yang berbeda. Selain itu, CVaR adalah fungsi convex yang berdasarkan dengan posisi portofolio, dan juga memungkinkan pengembangan algoritma pengoptimalan yang efisien. Secara khusus, CVaR dapat diminimalkan dengan menggunakan teknik pemrograman linear, yang membuat banyak perhitungan yang berskala besar menjadi praktis, efisien, dan stabil.