Biaya standar adalah biaya yang ditentukan dimuka, yang merupakan jumlah biaya yang seharusnya dikeluarkan untuk membuat satu satuan produk atau untuk membiayai kegiatan tertentu.

Apa yang dimaksud dengan biaya standar (standard cost) ?

Biaya standar adalah biaya yang ditentukan dimuka, yang merupakan jumlah biaya yang seharusnya dikeluarkan untuk membuat satu satuan produk atau untuk membiayai kegiatan tertentu.

Apa yang dimaksud dengan biaya standar (standard cost) ?

Biaya standar adalah biaya yang direncanakan unt suatu produk dalam kondisi operasi sekarang atau yang diantisipasi. Suatu biaya standar memiliki dua komponen: standar fisik, yang merupakan kuantitas standar dari input per unit output, dan standar harga, yang merupakan biaya standar atau tarif standar per unit input.

Standar hampir menyerupai norma. Apa yang di anggap normal dapat secara umum diterima sebagai standar. Di industri, standar untuk membuat satu meja, merakit satu computer mikro, memproses minyak mentah, atau memproduksi mobil sering kali didasarkan pada ukuran dan teknik kuantitatif maupun kualitatif. Suatu standar sebaiknya dianggap sebagai suatu norma untuk input produksi, seperti unit bahan baku, jam tenaga kerja, dan persentase kapasitas yang digunakan.

Biaya standar membantu perencanan dan pengendalian operasi. Biaya standar memberikan wawasan mengenai dampak-dampak yang mungkin dari keputusan atas biaya dan laba. Biaya standar digunakan untuk:

Menghitung biaya standar memerluakan standar fisik. Dua jenis standar fisik adalah standar dasar dan standar sekarang. Standar dasar adalah tolok ukur yang digunakan untuk membandingkan kinerja yang diperkirakan dengan kinerja aktual. Standar ini serupa dengan angka indeks yang digunakan untuk mengukur hasil-hasil yang berikutnya.

Standar sekarang terdiri atas tiga jenis:

Standar aktual yang diperkirakan mencerminkan tingkat aktivitas dan efisiensi yang diperkirakan. Standar ini merupakan estimasi yang paling dekat dengan hasil aktual.

Standar normal mencerminkan tingkat aktivitas dan efisiensi normal. Standar ini mencerminkan hasil yang menantang namun dapat dicapai.

Standar teoretis mencerminkan tingkat aktivitas dab efisiensi maksimum. Standar ini merupakan cita-cita yang dituju dan bukannya kinerja yang dapat dicapai sekarang.

Untuk menentukan standar yang diperbolehkan untuk setiap komponen biaya, maka kuantitas standar yang diperbolehkan per unit produk dikalikan dengan jumlah unit ekuivalen dari unit produk yang diproduksi selama periode tersebut.

Perhitungan ini harus mencerminkan tingkat penyelesaian dari barang dalam proses. Karena penekanan standar adalah pengendalian biaya, maka standar produksi dihitung untuk produksi periode berjalan saja.

Contoh Kasus

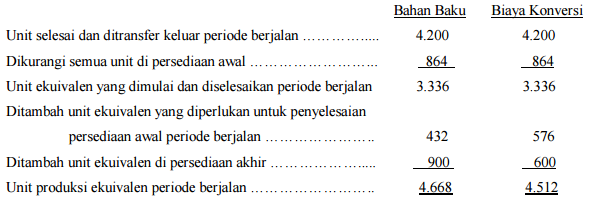

Diasumsikan bahwa ada 864 unit Paxel yang masih dalam proses di Departemen Perakitan dari Wilton Manufacturing Corporation di awal bulan, separuh selesai untuk bahan baku dan sepertiga selesai untuk tenaga kerja dan overhead pabrik. Selama bulan tersebut, 4.200 unit diselesaikan dan ditransfer ke persediaan barang jadi. Ada 900 unit dalam proses di akhir periode, selesai untuk bahan baku dan dua pertiga selesai untuk tenaga kerja dan overhead pabrik. Unit ekuivalen dari produk untuk setiap elemen biaya ditentukan sebagaimana ditunjukkan pada gambar berikut,

Kartu Biaya Standar

Biaya standar adalah biaya yang ditentukan dimuka, yang merupakan jumlah biaya yang seharusnya dikeluarkan untuk membuat satu satuan produk atau untuk membiayai kegiatan tertentu, di bawah asumsi ekonomi, efisiensi, dan faktor-faktor lain tertentu. Mulyadi (2014)

Sedangkan menurut Carter (2011): “Biaya standar adalah biaya yang telah ditentukan sebelumnya untuk memproduksi satu unit atau sejumlah tertentu produk selama suatu periode.‟‟

Manfaat biaya standar adalah sebagai berikut, Mulyadi (2014), :

Untuk mengendalikan biaya.

Biaya standar merupakan alat yang penting di dalam menilai pelaksanaan kebijakan yang telah ditetapkan sebelumnya. Jika biaya standar ditentukan dengan realisitis, hal ini akan merangsang pelaksana dalam melaksanakan pekerjaannya dengan efektif, karena pelaksana telah mengetahui bagaimana pekerjaan seharusnya dilaksanakan, dan pada tingkat berapa pekerjaan tersebut seharusnya dilaksanakan.

Dirancang untuk memberikan pedoman kepada manajemen

Sistem biaya standar memberikan pedoman kepada manajemen berapa biaya yang seharusnya untuk melaksanakan kegiatan tertentu sehingga memungkinkan mereka melakukan pengurangan biaya dengan cara perbaikan metode produksi, pemilihan tenaga kerja dan kegiatan lain.

Menyajikan analisis penyimpangan biaya sesungguhnya dari biaya standar.

Manfaat biaya standar adalah memungkinkan manajemen melaksanakan pengelolaan dengan prinsip kelainan (exeption principles). Manajemen memusatkan perhatian terhadap keadaan-keadaan yang menyimpang dari keadaan yang seharusnya dilengkapi dengan alat yang efektif untuk mengendalikan kegiatan perusahaan.

Dari beberapa definisi di atas dapat disimpulkan bahwa biaya standar adalah biaya yang ditentukan dimuka sebelum memproduksi satu unit produk selama periode tertentu. Manfaat biaya standar adalah untuk mengendalikan biaya khususnya biaya produksi, sebagai pedoman bagi manajemen dalam perencanaan, pengendalian dan perbaikan metode produksi dan untuk menyajikan analisis varians (penyimpangan) antara biaya sesungguhnya dengan biaya standar.

Standar biaya dapat digolongkan atas dasar tingkat keketatan atau kelonggaran adalah sebagai berikut, Mulyadi (2014):

Standar Teoritis

Standar teoritis disebut pula dengan standar ideal, yaitu standar yang ideal yang dalam pelaksanaannya sulit untuk dapat dicapai. Asumsi yang mendasari standar teoritis ini adalah bahwa standar merupakan tingkat yang paling efisien yang dapat dicapai oleh para pelaksana. Keunggulan standar teoritis adalah bahwa standar tersebut dapat digunakan dalam jangka waktu yang relatif lama. Tetapi pelaksanaan yang sempurna yang dapat dicapai oleh orang atau mesin jarang dapat dicapai sehingga standar ini seringkali menimbulkan frustasi. Jenis standar ini sekarang jarang dipakai.

Rata-rata Biaya Waktu yang Lalu

Biaya standar yang ditentukan dengan menghitung rata-rata biaya periode yang telah lampau cenderung merupakan standar yang sifatnya longgar. Rata-rata biaya waktu yang lalu dapat mengandung biaya-biaya yang tidak efisien, yang seharusnya tidak boleh dimasukkan sebagai unsur biaya standar. Akan tetapi, jenis standar ini berguna pada saat permulaan perusahaan yang menerapkan sistem biaya standar, dan terhadap jenis biaya standar ini secara berangsur-angsur kemudian diganti dengan biaya yang benar-benar menunjukkan efisiensi.

Standar Normal

Standar normal didasarkan atas taksiran biaya di masa yang akan datang di bawah asumsi keadaan ekonomi dan kegiatan yang normal. Kenyataannya standar normal didasarkan pada rata-rata biaya di masa lalu, yang disesuaikan dengan taksiran keadaan biaya di masa yang akan datang. Standar normal berguna bagi manajemen dalam perencanaan kegiatan jangka panjang dan dalam pengambilan keputusan yang bersifat jangka panjang.

Pelaksanaan Terbaik yang Dapat Dicapai

Standar ini didasarkan pada tingkat pelaksanaan terbaik yang dapat dicapai dengan memperhitungkan ketidakefisienan kegiatan yang tidak dapat dihindari.

Sistem akuntansi biaya standar biasanya menggunakan Metode Tunggal (Singgle Plan). Dalam metode tunggal, rekening barang dalam proses didebet dengan biaya standar dan dikredit dengan biaya standar atau dengan kata lain, rekening barang dalam proses didebet dan dikredit dengan angka tunggal, yaitu angka standar.

Dalam sistem ini, penyimpangan biaya sesungguhnya dari biaya standar dihitung pada saat masukan dipakai dalam proses produksi, sehingga setiap saat manajemen dapat mengetahui berapa penyimpangan yang terjadi antara biaya sesungguhnya dengan biaya standar.

Penyimpangan antara biaya standar dengan biaya sesungguhnya dicatat dalam rekening selisih pada saat terjadinya.

Biaya standar adalah biaya yang ditentukan dimuka, yang merupakan jumlah biaya yang seharusnya dikeluarkan untuk membuat satu satuan produk atau untuk membiayai kegiatan tertentu.

Manfaat sistem biaya standar

Memberikan pedoman kepada manajemen berapa biaya yang seharusnya untuk melaksanakan kegiatan tertentu sehingga memungkinkan mereka melakukan pengurangan biaya dengan cara perbaikan metode produksi, pemilihan tenaga kerja dan kegiatan yang lain.

Prosedur penentuan biaya standar

Biaya bahan baku standar

Biaya bahan baku standar terdiri dari :

masukan fisik yang diperlukan untuk memproduksi sejumlah keluaran fisik tertentu (kuantitas standar)

harga persatuan masukan fisik tersebut (harga standar)

Penentuan kuantitas standar :

penyelidikan teknis

analisis catatan masa lalu :

menghitung rata-rata pemakaian bahan baku untuk produk atau pekerjaan yang sama dalam periode tertentu di masa lalu.

Menghitung rata-rata pemakaian bahan baku dalam pelaksanaan pekerjaan yang paling baik dan yang paling buruk dimasa lalu.

Harga standar berupa :

Biaya Tenaga Kerja Standar

Terdiri dari jam tenaga kerja standard dan tarif upah standar. Syarat berlakunya jam tenaga kerja standar :

tata letak pabrik yang efisien dengan peralatan yang modern sehingga dapat dilakukan produksi yang maksimum dengan biaya yang minimum.

Pengembangan staf perencanaan produksi

Pembelian bahan baku direncanakan dengan baik, sehingga tersedia pada saat produksi

Standardisasi kerja karyawan dan metode kerja dengan instruksi dan latihan yang cukup bagi karyawan

Jam tenaga kerja standar ditentukan dengan :

Tarif upah standar ditentukan atas dasar :

Biaya Over Head Pabrik Standar

Dihitung dengan membagi jumlah biaya overhead yang dianggarkan pada kapasitas normal dengan kapasitas tidak normalnya.

Biaya standar adalah biaya yang telah ditentukan sebelumnya untuk memproduksi satu unit produk selama satu periode tertentu. Biaya standar merupakan biaya yang direncanakan untuk suatu produk dalam kondisi sekarang maupun yang diantisipasi. Carter Usry (2006)

Biaya standar yaitu biaya yang seharusnya terjadi, biaya ini ditentukan dimuka sebelum proses dimulai, untuk bahan baku, upah langsung, dan biaya produksi tidak langsung. Zaki Baridwan (2008)

Biaya standar adalah biaya yang ditentukan lebih dulu (predetermined cost) untuk memproduksikan suatu unit atau sejumlah unit produk dalam jangka waktu produksi berikutnya. Berdasarkan pengertian tersebut yang dimaksud dengan, biaya standar merupakan biaya yang direncanakan atau diprediksikan diawal untuk membiayai suatu satuan produk atau kegiatan tertentu dalam kondisi sekarang maupun yang diantisipasi. Abas Kartadinata (1981)

Menurut Blocher (2001) sumber-sumber biaya standar terdiri dari :

Analisis Aktivitas

Analisis aktivitas adalah proses identifikasi, menggambarkan, dan evaluasi aktivitas yang diperlukan untuk melengkapi pekerjaan, proyek atau operasi. Analisis ini melibatkan personel dari beberapa bagian fungsional termasuk teknisi produksi, teknisi industri, akuntan manajemen dan pekerja bagian produksi.

Data Historis

Data historis untuk membuat produk yang serupa dapat menjadi sumber yang baik dalam menentukan biaya standar operasi asalkan data tersebut akurat dan dapat dipercaya. Dengan analisis data historis untuk proses produksi, manajer dapat menentukan standar yang sesuai dalam operasi.

Benchmarking

Penggunaan standar benchmark dapat menunjang perusahaan bersaing dalam lingkungan global. Perusahaan selalu mereview standarnya secara periodik dan selalu membandingkan dengan yang terbaik akan dapat mempertahankan posisinya di lingkungan yang positif.

Harapan Pasar dan Keputusan Strategis

Harga jual diinginkan oleh perusahaan dalam menjual produknya, target cost adalah biaya untuk mencapai profit margin yang diinginkan produk tersebut. Keputusan strategis juga berdampak bagi biaya standar, keputusan strategis akan mempertahankan perbaikan terus-menerus dan akan membuat pembaharuan terhadap standar secara teratur.

Menurut Ibnu Subiyanto (1993) manfaat biaya standar dapat digunakan untuk tujuan-tujuan berikut:

Pengendalian biaya: mendorong pelaksana untuk mengolah produk dengan biaya serendah mungkin pada standar kualitas yang telah ditentukan.

Penentuan harga pokok persediaan: persediaan barang dapat dinilai dengan biaya standar dan untuk tujuan pelaporan kepada pihak eksternal disesuaikan supaya menunjukkan biaya aktual.

Penganggaran: anggaran adalah biaya standar dikalikan dengan taksian kualitas.

Penentuan harga jual: harga jual mempunyai hubungan yang erat dengan biaya per satuan.

Menyederhanakan pencatatan: dengan menggunakan biaya standar akan banyak kegiatan klerikal yang bisa dikurangi atau ditiadakan.

Menurut Abdul Halim (2010) jenis - jenis biaya standar terdiri dari :

Standar teoritis adalah suatu standar yang didasarkan pada kondisi operasi yang sempurna dimana semua pelaksana dan fasilitas bekerja pada tingkat yang paling efisien. Standar ini tidak digunakan untuk mengukur kinerja, tapi hanya sebagai dasar untuk menetapkan standar yang realistis.

Standar dasar adalah suatu standar yang didasarkan pada informasi masa lalu. Standar ini memberikan kerangka kerja untuk membandingkan kinerja dari beberapa periode.

Standar pelaksanaan terbaik yang dapat dicapai adalah suatu standar yang didasarkan pada kondisi operasi efisien. Standar ini telah memperhitungkan hambatan-hambatan yang tidak dapat dihindari terjadinya, seperti : waktu pemeliharaan fasilitas, waktu istirahat, dan faktor-faktor kelelahan karyawan.

Biaya standar adalah biaya yang ditentukan di muka, yang merupakan jumlah biaya yang seharusnya dikeluarkan untuk membuat suatu produk atau untuk membiayai kegiatan tertentu selama periode tertentu. Biaya standar membentuk suatu norma bagi input-input produksi, seperti unit bahan baku, jam kerja tenaga kerja langsung, dan persentase kapasitas pabrik yang digunakan. Suatu sistem biaya standar bisa digunakan baik untuk akumulasi biaya berdasarkan pesanan maupun yang berdasarkan proses

Kata-kata biaya yang seharusnya dikeluarkan mengandung arti bahwa biaya yang ditentukan di muka merupakan pedoman di dalam pengeluaran biaya yang sesungguhnya. Jika biaya yang sesungguhnya menyimpang dari biaya standar, maka yang dianggap benar adalah biaya standar, sepanjang asumsi- asumsi yang mendasarinya tidak berubah.

Untuk menentukan berapa biaya yang seharusnya dikeluarkan untuk menghasilkan satu satuan produk atau untuk satu satuan jasa harus penelitian lebih dahulu mengenai kegiatan produksi atau penyerahan jasa yang paling efisien.

Sebagai contoh, misalnya di dalam penentuan berapa biaya bahan baku yang seharusnya untuk menghasilkan satu satuan produk x, lebih dahulu harus ditentukan rancangan produk x yang menggunakan bahan baku yang paling efisien, dengan proses produksi yang paling efisien. Dengan ditentukannya rancangan produk x dengan penggunaan bahan baku dan proses produksi yang paling efisien tersebut, kemudian dapat ditentukan berapa kuantitas bahan baku yang seharusnya dibutuhkan untuk setiap satuan produk x. Kuantitas bahan baku yang seharusnya kemudian dikalikan dengan harga bahan baku yang seharusnya akan merupakan biaya standar bahan baku untuk setiap satuan produk x. Dengan demikian, pengertian biaya yang seharusnya mengandung di dalamnya pengertian efisiensi, yang merupakan perbandingan tertentu antara masukan dengan keluaran.

Sistem biaya standar merupakan suatu sistem akuntansi biaya yang mengolah informasi biaya sedemikian rupa sehingga manajemen dapat mendeteksi kegiatan-kegiatan dalam perusahaan yang biayanya menyimpang dari biaya standar yang ditentukan. Sistem akuntansi biaya ini mencatat biaya yang seharusnya dikeluarkan dan biaya yang sesungguhnya terjadi, dan menyajikan perbandingan antara biaya standar dan biaya sesungguhnya serta menyajikan analisis penyimpangan biaya sesungguhnya dari biaya standar.

Sistem biaya standar dirancang untuk mengendalikan biaya. Biaya standar merupakan alat yang penting di dalam menilai pelaksanaan kebijakan yang telah ditetapkan sebelumnya. Jika biaya standar ditentukan dengan realistis, hal ini akan merangsang pelaksana dalam melaksanakan pekerjaannya dengan efektif, karena pelaksana telah mengetahui bagaimana pekerjaan seharusnya dilaksanakan, dan pada tingkat biaya berapa pekerjaan tersebut seharusnya dilaksanakan.

Sistem biaya standar memberikan pedoman kepada manajemen berapa biaya yang seharusnya untuk melaksanakan kegiatan tertentu sehingga memungkinkan mereka melakukan pengurangan biaya dengan cara perbaikan metode produksi, pemilihan tenaga kerja, dan kegiatan yang lain.

Sistem biaya standar yang menyajikan analisis penyimpangan biaya sesungguhnya dari biaya standar memungkinkan manajemen melaksanakan pengelolaan mereka dengan “prinsip kelainan” (exception principles). Dengan memusatkan perhatian mereka terhadap keadaan-keadaan yang menyimpang dari keadaan yang seharusnya, manajemen diperlengkapi dengan alat yang efektif untuk mengendalikan kegiatan perusahaan.

Tingkat keketatan atau kelonggaran standar tidak dapat dihitung dengan tepat. Meskipun telah ditetapkan dengan jelas jenis standar apa yang dibutuhkan oleh perusahaan, tetapi tidak ada jaminan bahwa standar telah ditetapkan dalam perusahaan secara keseluruhan dengan keketatan atau kelonggaran yang relatif sama.

Seringkali standar cenderung untuk menjadi kaku atau tidak fleksibel, meskipun dalam jangka waktu pendek. Keadaan produksi selalu mengalami perubahan, sedangkan perbaikan standar jarang sekali dilakukan. Perubahan standar menimbulkan masalah persediaan.

Sebagai contoh, suatu perubahan dalam harga bahan baku memerlukan penyesuaian terhadap persediaan, tidak saja persediaan bahan baku tetapi juga persediaan produk dalam proses dan produk jadi yang berisi bahan baku tersebut. Jika standar sering diperbaiki, hal ini. menyebabkan kurang efektifnya standar tersebut sebagai alat pengukur pelaksana. Tetapi jika tidak diadakan perbaikan standar, padahal telah terjadi perubahan yang berarti dalam produksi, maka akan terjadi pengukuran pelaksanaan yang tidak tepat dan tidak realistis.

Dalam memahami sistem biaya standar terlebih dahulu harus mengetahui berbagai macam pusat pertanggungjawaban yang biasanya terdapat di dalam perusahaan. Hal ini penting karena tidak semua pusat pertanggungjawaban dapat dikendalikan biayanya dengan menggunakan sistem biaya standar ini.

Pusat pertanggungjawaban adalah suatu unit organisasi di dalam perusahaan yang dipimpin oleh seorang manajer yang bertanggung jawab. Secara umum kegiatan setiap pusat pertanggungjawaban di dalam perusahaan adalah mengolah masukan menjadi keluaran. Jika masukan suatu pusat pertanggungjawaban dikalikan dengan harganya, akan diperoleh biaya, sedangkan jika keluarannya dikalikan dengan harganya akan diperoleh pendapatan pusat pertanggungjawaban tersebut.

Semua pusat pertanggung-jawaban dapat diukur masukannya, tetapi tidak semua keluaran pusat pertanggungjawaban dapat diukur secara kuantitatif. Seperti pada menentukan satuan ukuran bagi keluaran Departemen Pembangkit Listrik yaitu kilowatt hour, tetapi tidak dengan menetukan satuan ukuran keluaran departemen sumber daya manusia. Berdasarkan atas masukan dan keluarannya, pusat pertanggungjawaban di dalam perusahaan secara garis besar dapat dibagi menjadi 4 macam yaitu :

Pusat biaya dapat dibagi lebih lanjut menurut sifat biaya yang dikeluarkan oleh pusat pertanggungjawaban tersebut. Engineered expense center adalah pusat biaya yang sebagian besar biayanya berupa engineered expense, yaitu biaya yang masukan dan keluarannya mempunyai hubungan yang nyata dan erat contohnya adalah departemen produksi .

Sebagian besar biaya departemen ini memiliki hubungan yang erat dan nyata dengan keluarannya. Jika masukan biaya produksi ditambah, keluaran departemen tersebut juga akan mengalami kenaikan berarti masukan departemen ini memiliki hubungan yang erat dengan keluarannya. Di sisi lain jika keluaran departemen produksi ini ditambah akan menyebabkan bertambahnya masukan departemen tersebut berarti masukan departemen ini memiliki hubungan yang nyata dengan keluarannya.

Discretionary expense center adalah pusat biaya yang sebagian besar biayanya berupa discretionary expense, yaitu biaya yang antara masukan dan keluarannya tidak memiliki hubungan yang erat nyata contohnya adalah departemen pemasaran. Sebagian besar biaya departemen ini tidak memiliki hubungan yang erat dan nyata dengan keluarannya. Biaya promosi tidak memiliki hubungan yang erat dengan volume penjualan yang merupakan keluaran departemen pemasaran. Jika biaya promosi ditambah volume penjualan departemen pemasaran belum tentu bertambah. jika departemen pemasaran menetapkan biaya iklan sebesar 2% dari hasil penjualan, biaya iklan ini seolah-olah memiliki hubungan yang erat dengan keluaran departemen pemasaran, namun kenyataannya biaya iklan tersebut hanya memiliki hubungan yang artifisial dengan keluaran departemen pemasaran.

Sistem biaya standar hanya dapat diterapkan sebagai alat pengendalian biaya yang efektif di dalam engineered expense center atau pusat pertanggungjawaban yang sebagai besar biayanya merupakan engineered expense. Dalam pusat pertanggungjawaban ini antara masukan dengan keluaran dapat diukur secara kuantitatif, sehingga dapat ditentukan tingkat efisiensinya, sehingga memungkinkan diterapkannya pengendalian biaya den menggunakan sistem biaya standar.

Sumber :

Sampurno Wibowo, S.E., MSi, Yani Meilani, Akuntansi biaya, Politeknik Telkom Bandung, 2009.

Secara umum standar diartikan sebagai suatu ukuran kuantitas yang harus dicapai sehubungan dengan adanya operasi atau kegiatan tertentu. Jumlah yang harus dicapai ini ditetapkan berdasarkan penelitian dan penilaian data yang berasal dari dalam maupun luar perusahaan. Biaya standar dapat diartikan juga sebagai biaya yang diperhitungkan secara wajar harus terjadi dalam memperoduksi suatu barang, jadi biaya standar adalah standar kuantitas input yang diperlukan untuk menghasilkan satu unit produksi tertentu (Rony, 1990).

Suatu biaya standar memiliki dua komponen : Standar Fisik, yang merupakan kuantitas standar dari input per unit output, dan Standar Harga yang merupakan biaya standar atau tarif standar per unit input. Biaya standar ditetapkan melalui penyelidikan khusus dan analisis catatan masa lalu.

Penetapan biaya standar sangat bermanfaat bagi manajemen dalam perencanaan dan pengendalian aktivitas perusahaan, karena biaya standar bermanfaat bagi :

Menghitung biaya standar memerlukan standar fisik. Dua jenis standar fisik adalah standar dasar dan standar sekarang. Standar dasar adalah tolok ukur yang digunakan untuk membandingkan kinerja yang diperkirakan dengan kinerja aktual. Standar sekarang terdiri atas tiga jenis :

Standar Aktual yang diperkirakan mencerminkan tingkat aktivitas dan efisiensi yang diperkirakan. Standar ini merupakan estimasi yang paling dekat dengan hasil aktual.

Standar Normal mencerminkan tingkat dan efisiensi normal. Standar ini mencerminkan hasil yang menantang namun dapat dicapai.

Standar Teoritis mencerminkan tingkat aktivitas dan efisiensi maksimum. Standar ini merupakan target yang ingin dituju dan bukannya kinerja yang dapat dicapai sekarang.

Untuk menentukan standar yang diperbolehkan untuk setiap komponen biaya, maka kuantitas standar yang diperbolehkan per unit produk dikalikan dengan jumlah unit ekuivalen dari unit produk yang diproduksi selama periode tersebut.