Mix cost (biaya semi variabel) adalah varian biaya yang ikut berubah bila volume produksi berubah akan tetapi tidak seperti biaya variable yang tidak mengalami perubahan dalam proporsi langsung (biaya campuran). Dengan kata lain, biaya ini berisi kedua komponen baik biaya tetap maupun variable.

Contohnya adalah penyewaan truk pengangkut, dimana sewa tetap yang dibayarkan masih harus ditambah dengan beban variabel yang didasarkan pada jarak tempuh dan biaya tenaga dimana pengeluaran beban terdiri atas jumlah tetap ditambah berbagai beban berdasarkan konsumsi.

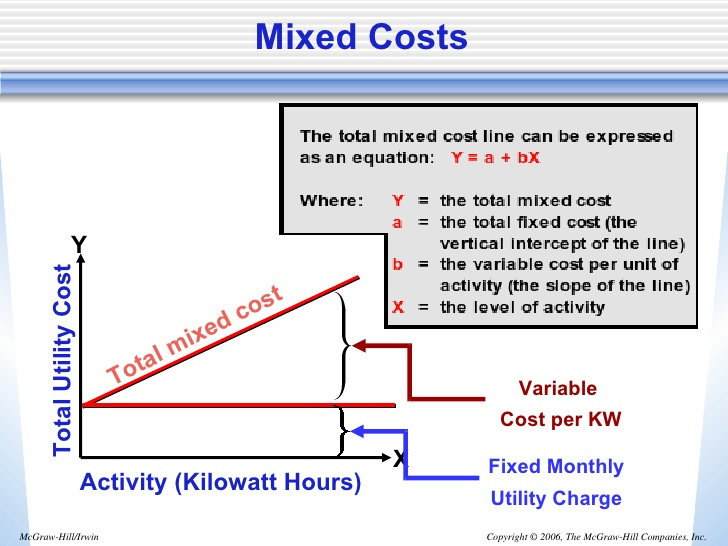

Apa yang dimaksud dengan biaya semi variabel (mixed costs)?

Mixed cost adalah biaya yang terdiri dari elemen biaya variabel maupun biaya tetap. Mixed cost juga dikenal sebagai biaya semi variabel.“ Ray H Garrison (2000: 188).

Biaya semi variabel adalah biaya yang sifatnya sebagian tetap dan sebagian lagi variabel. Biaya semi variabel ini berubah tidak sebanding dengan perubahan volume kegiatan. Misalnya biaya supervisor, biaya pemeliharaan mesin dan instalasi. Dalam hal ini untuk tujuan praktisnya, maka digolongkan dalam fixed dan variabel.

Dimasukkan dalam biaya tetap karena sifatnya konstan dalam suatu periode akuntansi tertentu. Dikatakan biaya variabel karena sifatnya berubah-ubah tanpa adanya hubungan dengan volume produksi.

Biaya yang termasuk dalam biaya semi variabel adalah seperti:

Menurut Carter (2009) biaya semi variabel (mixed cost) adalah:

” Biaya yang memperlihatkan baik karakteristik biaya variabel maupun karakteristik biaya tetap “.

Menurut Riwayadi (2006) menyatakan bahwa :

” Biaya semi variabel (semi variable cost) adalah biaya yang totalnya berubah secara tidak proporsional dengan perubahan output aktivitas, dan biaya per unitnya berubah berbanding terbalik dengan perubahan output aktivitas ”.

Berdasarkan pengertian tersebut dapat dinyatakan bahwa biaya semivariabel memiliki elemen biaya tetap dan biaya variabel. Dalam analisis Break Even Point, jenis biaya ini harus dipisahkan menurut unsur tetap dan variabel.

Untuk memisahkan unsur tetap dan variabel yang terkandung dalam biaya semivariabel, ada beberapa metode yang bisa digunakan. Menurut Riwayadi (2006:156) metode yang bisa digunakan untuk memilah biaya semivariabel menjadi biaya variabel dan biaya tetap yaitu :

Metode biaya berjaga (Stand-By Cost Method),

Metode titik tertinggi dan titik terendah (High and Low Point Method),

Biaya semi variabel merupakan biaya yang mengandung unsur-unsur biaya variabel dan biaya tetap. Biaya ini terjadi karena hubungan jumlah biaya dengan basis aktivitas disebut fungsi biaya memiliki unsur yang tetap perubahan volume aktivitas.

Sebagian dari biaya semivariabel ini berubah seiring dengan volume atau pemakaian dan sebagian lagi berperilaku tetap selama periode tertentu. Contoh biaya semivariabel antara lain biaya listrik, reparasi, telepon, sewa dan biaya pemeliharaan.

Menurut Hariadi (2002) terdapat tiga karakteristik penting yang menjadi ciri-ciri biaya semivariabel yaitu:

total biaya semivariabel berfluktuasi dengan aktivitas

bagian dari biaya semivariabel yang berubah sesuai dengan aktivitas merupakan biaya variabel

bagian biaya variabel berubah secara proporsional dengan aktivitas”

Biaya semivariabel didefinisikan sebagai biaya yang memperlihatkan baik karakter-karakter dari biaya tetap maupun biaya variabel. Karakteristik biaya semivariabel adalah biaya ini meningkat atau menurun sesuai dengan peningkatan atau penurunan aktivitas bisnis namun tidak proporsional.

Contoh biaya tersebut adalah biaya listrik, air, gas, bensin, batu bara, perlengkapan, pemeliharaan, beberapa tenaga kerja tidak langsung dan lain-lain.

Dua alasan adanya karakteristik semivariabel pada beberapa jenis pengeluaran:

Pengaturan minimum mungkin diperlukan, atau kuantitas minimum dari perlengkapan atau jasa mungkin perlu dikonsumsi untuk memelihara kesiapan beroperasi. Di luar tingkat minimum biaya, yang biasanya tetap, tambahan biaya bervariasi terhadap volume.

Klasifikasi akuntansi, berdasarkan objek pengeluaran atau fungsi, umumnya pengelompokanbiaya tetapdanbiaya variabel bersama-sama. Misalnya, biaya mesin uap yang digunakan untuk memanaskan ruangan, yang tergantung pada kondisi cuaca dan mesin uap yang digunakan untuk proses produksi, yang tergantung pada volume produksi, mungkin dibebankan ke perkiraan yang sama, sehingga mengakibatkan tercampurnya biaya tetap dengan biaya variabel pada perkiraan yang sama.