Biaya periode (period cost) adalah semua biaya non pabrikasi yang dikeluarkan untuk menjual produk. Biaya diakui sebagai beban segera setelah dikeluarkan. Tidak dibebankan ke produk tapi dibebankan laporan laba Rugi sebagai suatu beban pada periode berjalan.

BIAYA PERIODE adalah biaya yang habis digunakan dalam menghasilkan pendapatan selama periode berjalan dan tidak termasuk dalam proses pabrikasi. Biaya penjualan dan administrasi merupakan biaya periode,biaya ini diakui sebagai beban pada perhitungan laba rugi perode berjalan.

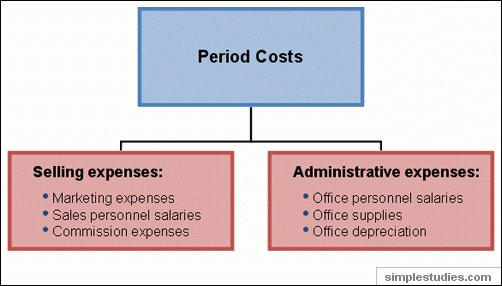

Untuk akuntansi keuangan, biaya produk (product cost) mencakup semua biaya yang tidak termasuk dalam biaya produk. Semua biaya penjualan dan administrasi adalah biaya periodik. Sebagai contoh, komisi penjualan, biaya iklan, gaji eksekutif dan biaya sewa kantor merupakan biaya periodik.

Biaya periodik tidak masuk kedalam pembelian bahan atau biaya produksi, melainkan dibebankan di laporan laba rugi pada periode terjadinya sesuai dengan peraturan akuntansi tentang akrual. Perlu diingat bahwa periode di mana biaya periodik terjadi tidak selalu sama waktunya dengan periode saat uang dibayarkan.

Sebagai contoh, seperti yang telah dibahas sebelumnya, pembayaran premi asuransi untuk masa manfaat dua tahun, biayanya juga dibebankan selama dua tahun

Biaya Periode (Period Cost) adalah Biaya yang tidak berhubungan secara langsung dengan suatu produk yang tidak diinvestarisasi. Bila harga perolehan atas dasar waktu mempunyai manfaat hanya satu periode, ia disebut pengeluaran pendapatan (revenue expenditure) sebab ia secara langsung diperbandingkan terhadap pendapatan di dalam periode di mana harga perolehan itu di bebankan.

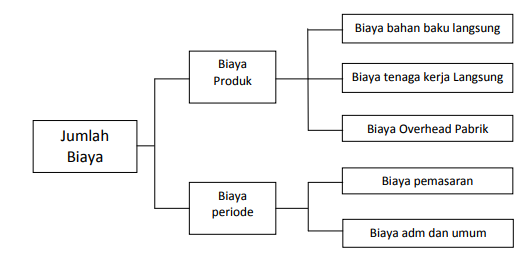

Gambar Klasifikasi biaya produk dan biaya periode

Biaya periode (Period cost), adalah biaya yang terjadi dalam satu periode yang tidak ada kaitannya dengan pembuatan produk. Biaya periode sifatnya tidak melekat pada produk dan akan dipertemukan dengan pendapatan untuk menghitung laba rugi pada periode yang bersangkutan.