Cost of Capital adalah tingkat pengembalian yang diharapkan oleh pihak-pihak tertentu yang mempunyai kontribusi pada struktur finansial, yaitu preferred dan common shareholders, dan juga kreditor. Cost of capital mencerminkan cost of fund yang digunakan untuk mengambil total aset dari perusahaan (Ross et. al.,2008).

Cost of Capital atau biaya modal mempunyai dua makna, tergantung dari sisi investor atau perusahaan. Dari sudut pandang investor, cost of capital adalah opportunity cost (biaya pengorbanan) dari dana yang ditanamkan investor pada suatu perusahaan. Sedangkan dari sudut pandang perusahaan, cost of capital adalah biaya yang dikeluarkan oleh perusahaan untuk memperoleh sumber dana yang dibutuhkan.

Menurut Warsono (2003), ada tiga alasan dalam menentukan biaya modal antara lain:

-

Memaksimumkan nilai perusahaan mensyaratkan bahwa semua biaya input, termasuk modal untuk diminimumkan biaya modal harus diestimasikan.

-

Keputusan penganggaran modal mensyaratkan suatu estimasi biaya modal.

-

Beberapa tipe keputusan lain, termasuk yang berhubungan dengan peraturan utilitas publik, sewa guna usaha, pendanaan kembali obligasi, kompensasi eksekutif, dan manajemen aset jangka pendek.

Perusahaan harus dapat mengatur asetnya dan memilih proyek dengan tujuan untuk mendapatkan hasil paling tidak cukup untuk menutup cost of capital nya. Jika gagal, harga pasar dari saham yang beredar akan turun. Cost of capital adalah sebuah konsep yang dinamis, sebuah sintesa dari biaya dari ekuitas dan hutang baru.

Cost of capital merupakan selisih biaya dari ekuitas dan hutang, sebuah nilai rata-rata biaya tertimbang capital budgeting berurusan dengan arus kas yang akan terjadi, berdasarkan nilai rupiah berikutnya yang akan diinvestasikan.

1. Cost of Debt

Hutang dapat diperoleh dari lembaga pembiayaan atau dengan menerbitkan surat pengakuan hutang (obligasi). Biaya hutang yang berasal dari pinjaman adalah merupakan bunga yang harus dibayar perusahaan, sedangkan biaya hutang dengan menerbitkan obligasi adalah tingkat pengembalian hasil yang diinginkan (required of return) yang diharapkan investor yang digunakan untuk sebagai tingkat diskonto dalam mencari nilai obligasi.

Menurut Warsono (2003), biaya hutang dapat dibagi menjadi dua macam:

-

Biaya hutang sebelum pajak (before-tax cost of debt)

Besarnya biaya hutang sebelum pajak dapat ditentukan dengan menghitung besarnya tingkat hasil internal (yield to maturity) atas arus kas obligasi, yang dinotasikan dengan kd.

Kd = (C + (M - NVd) / n) / (M + NVd)

Keterangan :

C = Pembayaran bunga (kupon) tahunan

M = Nilai nominal (maturitas) atau face value setiap surat obligasi

NVd = Nilai pasar atau hasil bersih dari penjualan obligasi

n = Masa jatuh tempo obligasi dalam n tahun

-

Biaya hutang setelah pajak (after-tax cost of debt)

Biaya hutang setelah pajak dapat dicari dengan mengalikan biaya hutang sebelum pajak dengan (1 - T), dengan T adalah tingkat pajak marginal.

Ki = kd (1 – T)

Keterangan :

ki = Biaya hutang setelah pajak

kd = Biaya hutang sebelum pajak

T = Tarif pajak

Biaya hutang yang relevan adalah biaya hutang yang baru setelah dikurangi pajak. Dalam mengestimasi biaya hutang ini meskipun dalam teorinya dilakukan secara langsung tetapi dalam prakteknya akan timbul permasalahan. Untuk itu perusahaan dalam menghitung cost of debt ini menggunakan semua metode yang ada yaitu fixed dan floating rate debt, straight dan convertible debt, debtwith and without sinking funds, dan masing-masing metode mempunyai perbedaan dalam menghasilkan cost yang diestimasikan.

Dalam menentukan debt yang bagaimana yang akan dipakai di perusahaan, maka perlu ditentukan tipe dan jumlah debt yang akan digunakan di masa mendatang. Tipe dan jumlah debt akan tergantung pada aset-aset yang didanai dan tergantung pada kondisi pasar modal yang selalu berkembang.

2. Cost of Preferred Stock

Preferred stock dapat digunakan sebagai sumber pendanaan campuran. Untuk mendefinisikan biaya ini, harus diketahui terlebih dahulu bahwa preferred dividends tidak dipotong pajak, sehingga banyak perusahaan menanggung biaya penuh (full cost). Lagipula tidak terdapat penyesuaian terhadap pajak yang diperlukan dalam menghitung biaya ini (Brigham, 2004).

Keterangan:

Kp = Dp / Pn

dimana :

Kp = Biaya saham preferen

Dp = Dividen saham preferen

Pn = Harga bersih pada saat emisi

Selanjutnya, meskipun ada preferred stock dikeluarkan tanpa disebutkan tanggal maturity nya, banyak yang mempunyai call feature, sinking fund, atau keduanya. Akhirnya meskipun tidak diharuskan dibayar, perusahaan umumnya memberi perhatian pada pembayaran preferred dividend, karena jika gagal melakukan maka tidak dapat membayar dividen yang berupa saham biasa, dan akan kesulitan menaikkan dana tambahan pada pasar modal, selain itu dalam beberapa hal preferred dapat digunakan oleh stockholders sebagai kendali perusahaan.

3. Cost of Equity

Perusahaan dapat menaikkan modal dalam common equity dalam dua cara, yaitu dengan menaikkan retained earnings dan menerbitkan saham biasa yang baru (Brigham, 2004). Cost of equity yang didapatkan dari retained earning dapat didefinisikan sebagai ks, yaitu rate of return dari pemegang saham yang diperlukan pada saham biasa perusahaan. Perusahaan seharusnya mendapatkan pada retained earnings-nya sedikitnya sebesar pemegang saham mendapatkan hasil dari alternatif investasi yang lain dengan risiko yang sama.

Untuk mengestimasi nilai ks lebih sulit daripada menilai cost of debt maupun preferred stock, namun ada tiga cara yang dapat digunakan untuk mengestimasi nilai ks, yaitu dengan metode Capital Asset Pricing Model (CAPM), model Discounted Cash Flow (DCF), dan pendekatan bond-yield-plus-risk-premium. Ketiganya perlu digunakan dan bukan merupakan hal yang berbeda (mutually exclusive), dan diantara ketiganya dipilih sesuai dengan data yang digunakan pada masing-masing kasus yang spesifik.

Menurut Iramani dan Febrian (2005), berkaitan dengan perhitungan capital budgeting, maka pendekatan yang umum digunakan adalah Capital Aset Pricing Model (CAPM), dimana biaya modal laba ditahan adalah tingkat pengembalian atas modal sendiri yang diinginkan oleh investor yang terdiri dari tingkat bunga bebas risiko dengan premi risiko pasar dikalikan dengan β (risiko saham perusahaan).

ks = Rf + β (Rm – Rf)

Keterangan:

ks = biaya laba ditahan

Rf = tingkat pengembalian bebas risiko

β = beta (pengukuran sistematis saham)

Rm = tingkat pengembalian saham

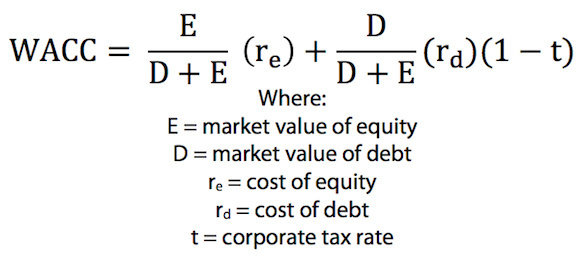

4. Weighted Average Cost of Capital

Weighted Average Cost of Capital (WACC) mengkombinasikan elemen-elemen terdahulu untuk dibuat formula estimasi manajemen untuk perpaduan antara debt, preferred dan equity yang menghasilkan harga saham menjadi maksimal (Ross et. al.,2008).

Formula dari weighted average cost of capital adalah sebagai berikut:

WACC = [S / (S+B)] x RS + [B / (S+B)] x RB x (1-Tc)

Keterangan :

S = total ekuitas yang dimiliki perusahaan di neraca

B = total hutang yang dimiliki perusahaan di neraca

RS = biaya ekuitas (cost of equity)

RB = biaya hutang (cost of debt)

Tc = tax rate

Komponen cost of debt dari WACC akan dengan sendirinya sebagai rata-rata dari beberapa item jika perusahaan menggunakan beberapa tipe debt untuk pembiayaan permanennya, sementara common equity digunakan pada perhitungan pada cost of retained earnings.