Menurut Hansen dan Mowen (2009), biaya lingkungan adalah biaya yang dikeluarkan karena adanya kualitas lingkungan yang buruk atau mungkin buruk. Biaya lingkungan dikaitkan dengan penciptaan, deteksi, perbaikan, dan pencegahan degradasi lingkungan.

Pengelolaan Biaya Lingkungan

Tidak ada rekomendasi mengenai cara terbaik untuk mengumpulkan, mengevaluasi, dan memerlakukan informasi biaya lingkungan. Ada lima rekomendasi inti untuk bisnis menurut Ditz, Ranganathan, dan Banks (1995), yaitu:

-

Menginformasikan kepada para pengambil keputusan mengenai biaya lingkungan.

-

Meningkatkan akuntabilitas manajer mengenai biaya dan manfaat lingkungan.

-

Mengembangkan proksi yang mengantisipasi biaya masa depan dan ukuran kinerja lainnya.

-

Menciptakan insentif untuk mengatasi penyebab biaya yang terjadi sekarang dan masa depan.

-

Memasukkan akuntansi lingkungan ke dalam proses bisnis yang berkelanjutan.

Klasifikasi Biaya Lingkungan

Hal yang dilakukan perusahaan pertama kali dalam menentukan biaya adalah mengidentifikasi peristiwa-peristiwa ekonomi yang relevan bagi perusahaan tersebut, kemudian mencatatnya menjadi alur aktivitas keuangan perusahaan (Wanggono, 2016). Menurut Ikhsan (2008), biaya lingkungan dapat diklasifikasikan dalam setiap atau seluruh kategori-kategori dari jenis perusahaan-perusahaan yang berbeda. Di dalam Hansen dan Mowen (2009) biaya lingkungan diklasifikasikan dalam empat kategori, yaitu:

-

Biaya Pencegahan Lingkungan (Environmental Prevention Costs)

Biaya ini merupakan biaya untuk aktivitas yang dilakukan untuk mencegah produksi limbah atau sampah yang dapat merusak lingkungan.

-

Biaya Deteksi Lingkungan (Environmental Detection Costs)

Biaya ini merupakan biaya untuk aktivitas yang dilakukan untuk menentukan bahwa produk, proses, dan aktivitas lain yang ada di dalam perusahaan telah mematuhi standar lingkungan yang berlaku.

-

Biaya Kegagalan Internal Lingkungan (Environmental Internal Failure Costs)

Biaya ini merupakan biaya untuk aktivitas yang dilakukan karena adanya limbah dan sampah akibat produksi tetapi tidak dibuang ke lingkungan luar.

-

Biaya Kegagalan Eksternal Lingkungan (Environmental External Failure Costs)

Biaya ini merupakan biaya untuk aktivitas yang dilakukan setelah melepas limbah dan sampah ke lingkungan luar.

Pengakuan Biaya Lingkungan

Berdasarkan Kerangka Dasar Penyusunan dan Penyajian Laporan Keuangan dalam Standar Akuntansi Keuangan (2014) pengakuan merupakan proses pembentukan suatu pos dalam laporan posisi keuangan atau laporan laba rugi yang memenuhi definisi unsur serta kriteria pengakuan, yaitu:

Pengakuan dilakukan dengan menyatakan pos tersebut baik dalam kata-kata maupun dalam jumlah moneter dan mencantumkannya dalam laporan posisi keuangan atau laporan laba rugi. Di dalam Kerangka Dasar Penyusunan dan Penyajian Laporan Keuangan dalam Standar Akuntansi Keuangan (2014), dinyatakan bahwa biaya diakui dalam laporan laba rugi ketika penurunan manfaat ekonomi masa depan yang berkaitan dengan penurunan aset atau kenaikan liabilitas telah terjadi dan dapat diukur dengan andal.

Di dalam suatu pengakuan, konsep akrual menjadi hal yang penting. Berdasarkan Kerangka Dasar Penyusunan dan Penyajian Laporan Keuangan dalam Standar Akuntansi Keuangan (2014), pengaruh transaksi dan peristiwa lain diakui pada saat kejadian (dan bukan pada saat kas atau setara kas diterima atau dibayar) dan dicatat dalam catatan akuntansi serta dilaporkan dalam laporan keuangan pada periode yang bersangkutan. Konsep akrual ini menekankan pada pengakuan suatu transaksi atau peristiwa saat terjadinya transaksi atau peristiwa tersebut, baik itu bersamaan dengan penerimaan atau pembayaran kas maupun tidak. Laporan keuangan yang disusun atas dasar akrual memberikan informasi kepada pemakai tidak hanya transaksi masa lalu yang melibatkan penerimaan dan pembayaran kas tetapi juga kewajiban pembayaran kas yang akan diterima di masa depan.

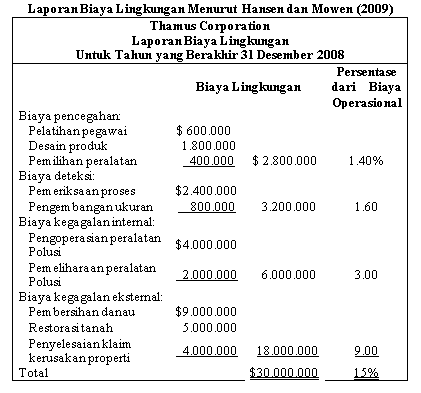

Laporan Biaya Lingkungan

Pelaporan biaya lingkungan menjadi suatu hal yang penting jika sebuah organisasi dengan serius ingin memperbaiki kinerja lingkungannya serta mengendalikan biaya lingkungannya (Hansen dan Mowen, 2009). Menurut Hansen dan Mowen (2009), langkah pertama yang baik adalah laporan yang memberikan perincian biaya lingkungan menurut kategori. Pelaporan biaya lingkungan memberikan dua hasil yang penting, yaitu:

-

dampak biaya lingkungan terhadap profitabilitas perusahaan, dan

-

jumlah relatif yang dihabiskan untuk setiap kategori.

Laporan biaya lingkungan menyediakan informasi yang berhubungan dengan distribusi relatif dari biaya lingkungan. Laporan biaya lingkungan menggarisbawahi pentingnya biaya lingkungan dengan menyatakan sebagai persentase dari total biaya operasional. Di dalam buku Akuntansi Manajerial oleh Hansen dan Mowen (2009: 416), ada beberapa bukti mengenai isu pelaporan biaya lingkungan, yaitu perusahaan Amoco menyimpulkan biaya lingkungan pada pabrik penyulingannya di Yorktown adalah minimal 22% dari biaya operasional, sedangkan World Resources Institute menyatakan biaya lingkungan adalah 20% atau lebih dari biaya operasional perusahaan. dengan demikian, laporan biaya lingkungan tidak hanya memperlihatkan jumlah kuantitatif dari biaya lingkungan, tetapi juga mengenai persentase biaya lingkungan dari biaya operasional.

. Berikut contoh laporan biaya lingkungan menurut Hansen dan Mowen (2009):