Biaya modal saham biasa merupakan biaya yang dikeluarkan oleh perusahaan yang memperoleh dana dengan menjual saham biasa atau menggunakan laba ditahan untuk investasi.

Biaya modal saham biasa atau biaya ekuitas (cost of equity ) dapat mengalami peningkatan secara internal dengan menahan laba atau secara eksternal dengan menjual atau mengeluarkan saham biasa baru. Perusahaan dapat membagikan laba setelah pajak yang diperoleh sebagai dividen atau menahannya dalam bentuk laba yang ditahan. Laba yang ditahan tersebut kemudian digunakan untuk investasi (reinvestasi) di dalam perusahaan. Laba ditahan yang digunakan untuk investasi kembali tersebut perlu diperhitungkan biaya modalnya.

Secara teoritis perusahaan yang menggunakan laba untuk reinvestasi harus memperoleh keuntungan minimal sebesar tingkat keuntungan jika pemegang saham menginvestasikan dananya ke dalam perusahaan dengan tingkat risiko yang sama. Hal ini karena keuntungan setelah pajak tersebut merupakan sebenarnya hak bagi pemegang saham biasa. Tingkat keuntungan yang diharapkan oleh pemegang saham dari investasi dengan tingkat risiko tertentu adalah sebesar ke.

Pemegang saham dapat memperoleh return sebesar ke dengan membeli saham perusahaan lain yang sejenis. Sehingga apabila perusahaan tidak dapat menginvestasikan laba ditahan dan memperoleh tingkat keuntungan paling tidak sebesar ke maka sebaiknya perusahaam membagikannya dalam bentuk dividen, dan membiarkan pemegang saham melakukan investasi sendiri. Oleh karena itu biaya modal dari penggunaan laba ditahan untuk investasi akan sama dengan biaya penggunaan modal saham biasa.

Untuk menghitung biaya ekuitas (ke) digunakan dua model pendekatan yaitu:

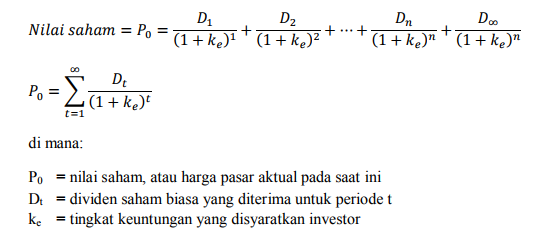

1) Pendekatan Model Diskonto Dividen (Dividend Discount Model)

Model diskonto dividen (MDD) menjelaskan bahwa biaya ekuitas (ke), merupakan tingkat diskonto yang menyeimbangkan nilai sekarang dari keseluruhan dividen per lembar saham yang diharapkan di masa akan datang, sehigga biaya modal merupakan faktor diskonto dari dividen yang ada.

Rumus pendekatan ini adalah:

Dari rumus di atas terlihat bahwa besarnya ke ditentukan oleh dividen yang diharapkan akan diterima selama periode t. Asumsi yang digunakan dalam metode ini bahwa pemegang saham akan memiliki saham tersebut untuk jangka waktu yang tak terbatas, dan dividen yang diterima tidak mengalami pertumbuhan.

Asumsi ini merupakan salah satu kelemahan metode ini, karena saham dapat diperjualbelikan sewaktu-waktu. Sehingga dalam kenyataannya model dividen yang mengalami pertumbuhan dirasa lebih realistis. Para investor selalu menginginkan hasil investasinya yang ditunjukkan oleh dividen yang mengalami pertumbuhan dari waktu ke waktu atau dari tahun ke tahun.

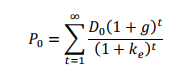

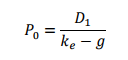

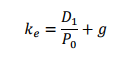

Dengan demikian apabila dividen yang diharapkan mengalami pertumbuhan (growth) sebesar g per tahun, maka biaya ekuitas dapat dicari dengan rumus:

di mana D0 merupakan dividen yang diterima pada waktu t = 0. Apabila diasumsikan bahwa biaya ekuitas (ke) lebih besar daripada tingkat pertumbuhan dividennya, maka rumusnya menjadi:

di mana D1 = D0 (1 + g), sehingga rumus biaya ekuitasnya adalah:

di mana D1 / P0 adalah hasil dividen yang diharapkan.

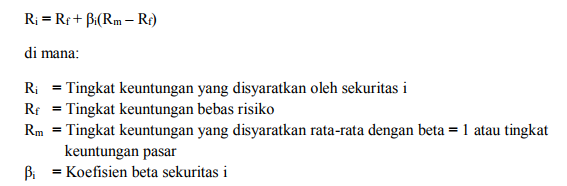

2) Pendekatan CAPM (Capital Asset Pricing Model)

Model CAPM (model penetapan harga aktiva modal) merupakan model penetapan biaya modal dengan menganalisis hubungan antara tingkat return saham i atau Ri yang diharapkan dengan return pasar (market return atau Rm) yang terjadi. Besarnya tingkat return saham yang diharapkan oleh investor ini merupakan biaya modal yang harus dikeluarkan oleh emiten.

Model CAPM ini dipengaruhi oleh 3 faktor yaitu besarnya tingkat bunga bebas risiko (risk free rate, Rf), risiko sistematis yang ditunjukkan oleh koefisien beta (β), dan premium risiko pasar yang ditunjukkan oleh selisih antara return pasar dengan return saham (Rm - Rf).

Rumus untuk mencari return saham i atau Ri dengan model CAPM adalah sebagai berikut: