Pengeluaran untuk pembelian barang modal sering juga disebut budget barang modal. Pembuatan budget barang modal merupakan proses perencanaan dan pengendalian pengeluaran strategis (jangka panjang) dan taktis (jangka pendek) untuk pemuasan dan penciutan investasi atau aset tetap.

Pengeluaran untuk pembelian barang modal adalah penggantian dana (misalnya uang kontan) untuk memperoleh aset tetap yang akan:

- Membantu memperoleh pendapatan dimasa datang

- Mengurangi biaya dimasa mendatang

Pengeluaran bentuk barang modal mencakup aset tetap (ataupun operasional) seperti tanah, bangunan pabrik, mesin-mesin, renovasi besar. Biasanya proyek pengeluaran untuk barang modal meliputi jumlah uang yang besar, sumber lainnya dan utang yang akan dilunasi dalam jangka waktu yang panjang. Pengeluaran untuk barang modal adalah investasi yang lebih tinggi.

Pengeluaran untuk barang modal meliputi dua tahap perencanaan dan pengendalian : (1) investasi dan (2) biaya.

Persoalan penting dalam merencanakan pengeluaran untuk barang modal adalah persoalan memastikan bahwa perusahaan mempunyai kapasitas untuk memproduksi, memperoleh atau sanggup menyerahkan barang dan jasa yang akan diperlukan untuk memenuhi rencana penjualan.

Pengeluaran untuk barang modal biasanya diklasifikasikan dalam anggaran pengeluaran untuk barang modal sebagai berikut :

-

Proyek penambahan barang modal yang besar jumlahnya. Proyek ini memerlukan komitmen dana yang besar untuk pembelian aset tetap yang mempunyai umur ekonomis yang panjang. Contohnya adalah pembelian tanah, gedung baru, dan renovasi besar-besaran, perbaikan, dan pemerintah besar- besaran. Setiap proyek diberi nama khusus.

-

Pengeluaran untuk barang modal yang jumlahnya kecil. lni merupakan pengeluaran untuk barang modal yang kecil jurnlahnya sering berulang dan umum. Contohnya adalah penggantian dan pemeliharaan aset tetap yang berulang, dan pembelian alat khusus yang meningkatkan pendapatan di masa datang atau menghemat biaya di masa datang.

Suatu pengeluaran untuk barang modal penting bagi kelangsungan hidup perusahaan juga data yang dipergunakan harus dapat dipercaya, tepat dan relevan karena manajemen mungkin menggunakan data ini untuk mengambil suatu keputusan tentang budget pengeluaran untuk barang modal.

Unsur data dapat dikelompokkan sebagai suatu matriks :

-

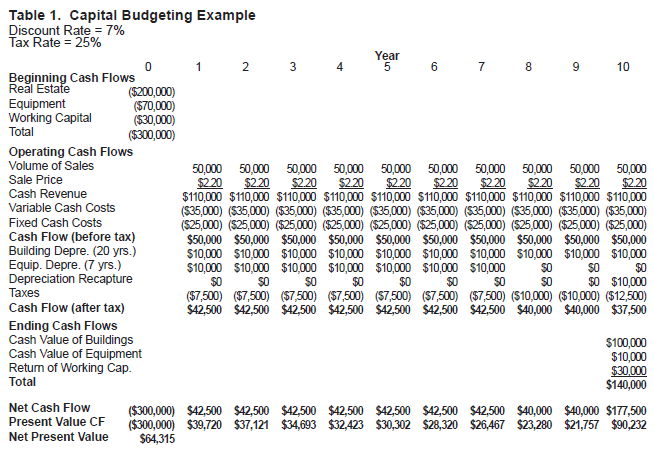

Unsur penting dalam budget pengeluaran untuk barang modal adalah Pengeluaran kas. Pengeluaran kas lni mencakup biaya proyek dalam bentuk pengeluaran kas pada berbagai jangka waktu selama umur proyek Kas masuk: Pemasukan kas yang diperkirakan biaya yang harus dikeluarkan menurut jangka waktu harus direncanakan dengan cermat.

Kegunaan Anggaran Barang Modal

Budget pengeluaran untuk barang modal memberikan banyak manfaat untuk perencanaan dan pengendalian manajemen. Budget ini dilakukan oleh manajemen eksekutif untuk merencanakan jumlah sumber daya yang harus ditanamkan dalam penambahan barang modal untuk memenuhi permintaan konsumen, memenuhi tuntutan persaingan dan pertumbuhan yang meyakinkan.

Penambahan barang modal penting bagi manajemen untuk menghindari :

- Kapasitas operasi yang menganggur

- Kelebihan kapasitas

- Investasi dalam kapasitas yang akan memberikan pendapatan lebih kecil dari laba yang memadai atas dana yang ditanamkan.

Pembuatan budget pengeluaran untuk barang modal strategi (jangka panjang) dan taktis (jangka pendek) juga ada manfaatnya karena memerlukan keputusan pengeluaran untuk barang modal yang sehat oleh manajemen. Dengan proses ini manajemen dapat membuat dan dengan cermat menilai alternatif pengeluaran untuk barang modal. Budget pengeluaran untuk barang modal dapat mengarahkan perhatian eksekutif pada arus kas.

Manajemen puncak dapat memutuskan untuk menolak usul atau melanjutkannya dengan analisis dan perencanaan masa datang berdasarkan proyek yang ditetapkan. Permintaan budget untuk pengeluaran untuk barang modal yang kecil jumlahnya harus datang dan manajer pusat pertanggungjawab karena mereka harus bertanggungjawab untuk perkiraan kebutuhan operasinya dan pengendalian selanjutnya.

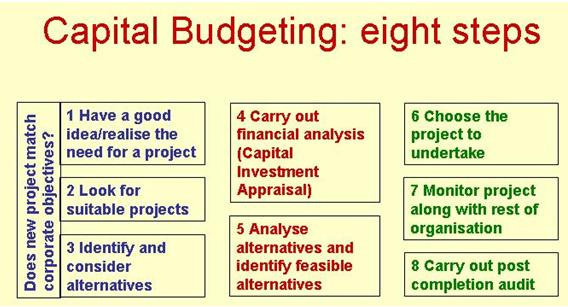

Proses Pembuatan Anggaran Barang Modal

Perhatian manajemen yang kurang terhadap pengeluaran untuk barang modal dapat menyebabkan investasi yang terlalu besar atau kekurangan investasi dan menyebabkan selanjutnya menumnnya kesanggupan perusahaan untuk bersaing dalam industri. Manajemen yang teliti akan melakukan penambahan barang modal jika:

- Hal tersebut perlu dilakukan untuk melanjutkan operasi

- Investasi tersebut mungkin akan memberikan laba paling sedikit sama dengan tujuan laba investasi jangka panjang, manajemen harus membuat suatu proses yang sistematis untuk membuat budget pengeluaran barang modal strategi dan taktis.

Adapun komponen kegiatan proses budget tahunan untuk perencanaan pengendalian pengeluaran barang modal:

-

Temukan dan buat proyek penambahan barang modal dan kebutuhan lain.

-

Buat dan perbaiki usulan penambahan barang modal, pengumpulan data yang relevan tentang setiap usulan, termasuk setiap alternatif yang relevan.

-

Analisislah dan evaluasilah semua penambahan barang modal, usulan dan alternatif

-

Buatlah keputusan pengeluaran untuk barang modal untuk menyetujui altematif yang terbaik dan memberikan keputusan proyek untuk altematif yang dipilih.

-

Buat budget pengeluaran untuk barang modal

-

Rencana Strategis

Buat kembali dan perpanjang rencana jangka panjang dengan menghapuskan tahun yang lalu dan menambahkan tahun berikutnya.

-

Rencana taktis

Buat budget pengeluaran untuk barang modal tahunan yang rinci menurut pusat pertanggung-jawaban dan menurut waktu artinya konsisten dengan rencana laba terpadu.

-

Lakukan pengendalian pengeluaran untuk barang modal selama tahun budget dengan menggunakan laporan untuk kerja periodik.

-

Lakukan audit setelah penyelesaian dan evaluasi tindak lanjut atas hasil yang sebenarnya dari pengeluaran untuk barang modal dalam periode setelah penyelesaian.

Keputusan pengeluaran untuk barang modal yang penting adalah pilihan yang dilakukan oleh managemen dari berbagai alternatif pengeluaran untuk barang modal (rnisalnya proyek) keputusan demikian harus menekankan pada dua persoalan pokok yaitu:

- Keputusan investasi-pemilihan altematif terbaik berdasarkan manfaat ekonominya terhadap perusahaan dinamakan manfaat investasi.

- Keputusan pembiayaan-menetapkan jumlah dan sumber dana yang diperlukan untuk membiayai alternatifyang dipilih dan usul yang akan dilakukan.

Pengeluaran untuk barang modal mencakup dua jenis aset:

- Aset yang dapat disusutkan seperti gedung dan mesin

- Aset yang tidak dapat disusutkan seperti tanah

Perusahaan mengatur nilai investasi menggun akan dua pendekatan dasar :

- Modal arus uang yang ditunaikan (discounterd cash flow)

- Perkiraan singkat (misalnya masa pengembalian modal)

Pengendalian Pengeluaran Untuk Barang Modal

Arti penting pengendalian pengeluaran untuk barang modal tidak dapat terlalu dibesar-besarkan. Pengendalian harus didasarkan pada perencanaan manajemen yang sehat yang membatasi pengeluaran hanya untuk penambahan yang secara ekonomis dapat dibenarkan tetapi jangan sampai menimbulkan kemandekan dalam pemeliharaan penggantian dan penambahan barang modal.

Pengendalian pengeluaran untuk barang modal ada 2 yaitu :

-

Pengendalian Pengeluaran untuk Barang yang Besar Jumlahnya

Memasukkan proyek pengeluaran untuk barang modal yang besar dalam rencana laba taktis berarti bahwa manajemen puncak telah memutuskan untuk melanjutkan proyek tersebut pada waktu yang telah ditentukan unsur-unsur pengendalian mencakup:

-

Otorisasi untuk memulai suatu proyek, termasuk proyek penyediaan dana walaupun proyek tersebut termasuk dalam rencana laba tahunan. Untuk proyek penambahan barang modal yang besar, manajemen puncak harus tetap memegang tanggung jawab atas otorisasi pelaksanaan yang terakhir.

-

Pengendalian data tentang biaya, kemajuan pekerjaan dan pengeluaran kumulatif untuk setiap proyek yang sedang dalam pengerjaan.

-

Laporan status pengeluaran untuk barang modal secara berkala

-

Keputusan manajemen untuk memperbaiki kekurangan dan untuk manajemen pelaksanaan yang efektif dari tindakan perbaikan.

-

Pengendalian Pengeluaran untuk Barang Modal yang Kecil Jumlahnya

Pengeluaran untuk barang modal biasanya dilakukan dalam suatu paket untuk setiap pusat pertanggungjawaban. Manager pusat pertanggungjawaban harus diberi wenang untuk memberikan otorisasi final dalam total budget untuk pengeluaran khusus untuk pusat tanggung jawabnya kalau diperlukan.