Sistem akuntansi merupakan metode dan prosedur untuk mengumpulkan, mengklasifikasikan, mengikhtisarkan dan melaporkan infomasi mengenai keuangan dan operasi perusahaan.

Apa yang dimaksud dengan Akuntansi Penjualan dalam Perusahaan Dagang ?

Sistem akuntansi merupakan metode dan prosedur untuk mengumpulkan, mengklasifikasikan, mengikhtisarkan dan melaporkan infomasi mengenai keuangan dan operasi perusahaan.

Apa yang dimaksud dengan Akuntansi Penjualan dalam Perusahaan Dagang ?

Seperti halnya pembelian barang dagangan, penjualan juga dilakukan secara tunai ataupun secara kredit. Jika penjualan dilakukan secara tunai maka akan mendebet kas dan mengkredit penjualan. Sebaliknya jika penjualan dilakukan secara kredit, maka akan mendebet piutang dagang dan mengkredit penjualan.

Transaksi-transaksi yang berkaitan dengan penjualan adalah:

Penjualan Secara Tunai dengan PPN

Apabila perusahaan dalam mencatat persediaan barang dagangan menggunakan metode fisik, terjadi penjualan secara tunai maka pencatatan dalam jurnal umum adalah mendebet akun kas dan mengkredit penjualan dan PPN-Keluaran.

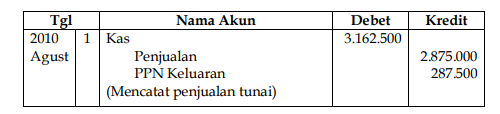

Misalnya pada tanggal 1 Agustus 2010 perusahaan melakukan penjualan secara tunai sebesar Rp. 2.875.000,- dan PPN-Keluaran 10%. Maka perusahaan akan mendebet akun kas sebesar penjualan ditambah PPN-Keluaran Rp. 2.875.000,- + (10% x Rp. 2.875.000,-) = Rp. 3.162.500,-. Jurnal yang dibuat adalah mendebet kas Rp. 3.162.500,- dan mengkredit penjualan Rp. 2.875.000,- dan PPN-Keluaran Rp. 287.500,- yang tampak sebagai berikut:

Penjualan secara Kredit dengan PPN

Apabila terjadi kasus penjualan secara kredit maka perusahaan akan mendebet akun piutang dagang dan mengkredit akun penjualan dan PPN-Keluaran. Akan tetapi dalam kasus penjualan kredit ini juga harus diperhatikan syarat penjualan yang terjadi, misalnya 2/10;n/30, FOB shipping point, artinya: penjual akan memberikan potongan jika pembeli membayar paling lambat 10 hari dari tanggal transaksi, dan jangka waktu kredit adalah 30 hari. Apabila penjual menerima uang melebihi 10 hari setelah tanggal transaksi, maka penjual tidak akan memberikan potongan.

Apabila penjual memberikan potongan kas, maka uang yang diterima penjual akan lebih kecil dari piutang dagang, karena penjual harus mendebet potongan penjualan 2% dan kas, serta mengkredit piutang dagang. Sedangkan persyaratan pengiriman bisa FOB shipping point maupun FOB destination. FOB shipping point berarti bahwa ongkos angkut ditanggung pembeli, sedangkan Jika FOB destination ongkos angkut harus ditanggung penjual. Hal ini terkait dengan penentuan siapa yang harus menanggung risiko kerusakaan barang pada waktu pengiriman. Jurnal yang dibuat untuk mencatat syarat pengiriman ini adalah dengan mendebet beban penjualan dan mengkredit kas atau utang.

Di samping syarat tersebut, di Indonesia, jika perusahaan melakukan penjualan maka akan dikenakan PPN-Keluaran 10% atas barang yang terjual. Yang berarti penjual dikenakan pajak pertambahan nilai sebesar 10%. Namun pajak ini sebenarnya merupakan kewajiban pembeli yang akan dipungut oleh perusahaan selaku penjual. Dengan melakukan pemungutan pajak ini kepada pelanggan, maka perusahaan sebagai penjual memiliki kewajiban untuk menyetorkan hasil pungutan pajak penjualan (PPN-Keluaran) kepada Kas Negara. Pencatatan pemungutan PPN-Keluaran ini akan dikredit pada buku perusahaan.

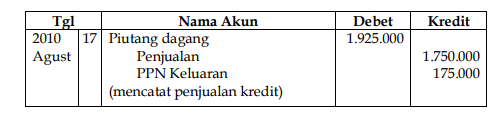

Berkaitan dengan hal ini sebagai ilustrasi, lihat kasus berikut: Tanggal 17 Agustus 2010 perusahaan melakukan penjualan barang dagangan secara kredit sebesar Rp. 1.750.000,- dengan syarat 2/10; n/30 dan PPN 10%. Dengan adanya transaksi ini perusahaan akan mendebet piutang dagang sebesar Rp. 1.925.000,- (Rp. 1.750.000,- + (10% x Rp. 1.750.000,-)) dan mengkredit penjualan Rp. 1.750.000,- dan PPN- Keluaran Rp. 175.000,-.

Jurnal yang dibuat untuk mencatat transaksi ini adalah:

Retur Penjualan

Retur penjualan terjadi apabila penjual menerima pengembalian barang dagang yang telah dijual karena rusak atau tidak cocok dengan yang diinginkan oleh pembeli. Apabila penjualannya tunai maka jurnal yang dibuat adalah mendebet Retur Penjualan dan PPN- Keluaran dan mengkredit Kas.

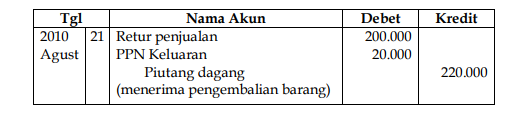

Pada contoh kasus tanggal 17 Agustus 2010 di atas apabila dijual barang dagangan secara kredit sebesar Rp. 1.750.000,- dengan syarat 2/10; n/30 PPN 10% dan kemudian pada tanggal 21 Agustus sebagian barang dagangan senilai Rp. 200.000,- dikembalikan oleh pembeli karena rusak. Maka perusahaan akan mendebet retur penjualan sebesar Rp. 200.000,- dan PPN-Keluaran sebesar Rp. 20.000,- (10% x Rp. 200.000,-) dan mengkredit piutang dagang Rp. 220.000,- yaitu retur penjualan ditambah dengan PPN- Keluaran.

Jurnal yang dibuat sebagai berikut:

Potongan Penjualan

Perusahaan dapat memberikan potongan penjualan dalam rangka untuk meningkatkan omset penjualan, karena dengan potongan penjualan akan membuat pelanggan tertarik untuk melakukan transaksi. Potongan penjualan meliputi potongan tunai dan potongan rabat

4.1 Potongan Tunai Penjualan

Potongan tunai penjualan diberikan kepada pembeli yang melakukan pembelian secara tunai atau apabila pembelian secara kredit, pembeli melakukan pembayaran pada masa periode potongan. Syarat penjualan ditulis pada faktur penjualan. Hal ini berarti penjual memberikan potongan kepada pembeli jika penjual menerima pembayaran dalam waktu periode potongan. Penjual mencatat dalam akun potongan penjualan (debet).

Untuk menjelaskan penerapan potongan tunai penjualan kita lanjutkan contoh perusahaan yang lalu, yaitu kasus penjualan tanggal 17 Agustus 2010, dimana perusahaan menjual barang dagangan secara kredit sebesar Rp. 1.750.000,- dengan syarat 2/10;n/30. Pada tanggal 21 Agustus menerima pengembalian barang dagangan karena rusak sebesar Rp. 200.000,-, kemudian tanggal 27 Agustus menerima pembayaran piutang dagang. Ini berarti perusahaan harus memberikan potongan karena menerima pembayaran piutang pada masa periode potongan. Saldo piutang dagang sebesar Rp. 1.705.000,- (karena dikurangi retur). Potongan yang diberikan sebesar 2% x Rp. 1.705.000,- (Rp. 34.100,-). Kas yang diterima adalah piutang dikurangi dengan potongan yaitu sebesar Rp. 1.670.900,- (Rp. 1.705.000,- - Rp. 34.100,-).

Maka Jurnal yang dibuat adalah sebagai berikut:

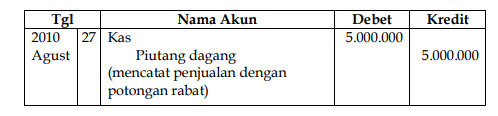

4.2 Potongan Rabat

Berbeda dengan potongan tunai penjualan, dalam kasus potongan rabat ini, pihak penjual tidak akan mencatat potongan rabat yang diberikan kepada pembeli. Jadi potongan rabat digunakan untuk menetapkan harga jual barang dagangan yang sesungguhnya. Pada kasus penjualan senilai Rp. 5.000.000,- dan potongan yang diberikan sebesar 30%. Maka harga jual yang dicatat bagi penjual adalah Rp. 3.500.000,-. (yaitu Rp. 5.000.000 dikurangi 30%X5.000.000)

PPN-Keluaran

Seperti halnya pembelian, transaksi penjualan juga akan dikenakan PPN-Keluaran, PPN ini sebenarnya yang menanggung adalah konsumen. Jadi penjual merupakan pemungut pajak yang pada saatnya harus menyetor hasil pungutannya kepada pemerintah. PPN- Keluaran Bagi penjual merupakan utang pajak kepada pemerintah, karena PPN-Keluaran telah diterima penjual saat terjadi transaksi penjualan. Pada akhirnya setiap bulan penjual harus membayar utang pajak ke pemerintah. Besar pajak yang terutang dan harus dibayar oleh perusahaan adalah sebesar selisih PPN-masukan (sudah dibayar pada saat melakukan pembelian) dikurangi dengan PPN-Keluaran (pajak yang dipungut pada saat penjualan).

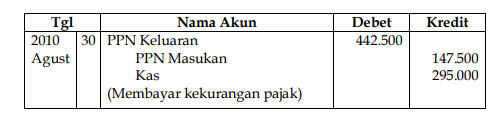

Sebagai ilustrasi, misalkan perusahaan memiliki PPN-Masukan yang bersaldo Rp. 147.500,- (yang sudah dibayar pada saat melakukan pembelian) dan PPN-Keluaran yang bersaldo Rp. 442.500,- (pajak yang sudah diterima atau dipungut sehingga menjadi utang pajak). Dalam kasus ini maka jumlah pajak terutang bagi perusahaan adalah sebesar Rp. 295.000,-., yakni dengan perhitungan sebagai berikut:

PPN-Keluaran Rp. 442.500,-

PPN-Masukan (Rp. 147.500,)

Pajak yang terutang dan harus dibayar Rp. 295.000,-

Jurnal yang dibuat apabila perusahaan membayar pajak tanggal 30 Agustus 2010 adalah dengan mendebet PPN-Kaluaran dan Mengkredit PPN-Masukan serta mencatat lebih atau kurang bayar. Lebih bayar terjadi bila PPN-Masukan bersaldo lebih besar daripada PPN-Keluaran, sebaliknya terjadi apabila PPN-Masukan Lebih kecil daripada PPN-Keluaran.