Akuntansi manajemen adalah salah satu cabang dari ilmu akuntansi. Akuntansi manajemen erat kaitannya dengan masalah penyajian informasi yang dibutuhkan oleh pihak internal perusahaan., dan terutama ditunjukkan untuk memenuhi kebutuhan manajemen dalam melaksanakan fungsi pokoknya yaitu perencanaan, koordiansi dan pengendalian kegiatan bisnis perusahaan.

Menurut Halim dan Soepomo (2000:3), akuntansi manajemen adalah Suatu kegiatan (process) yang menghasilkan informasi keuangan bagi manajemen sebagai suatu sistem pengolahan informasi keuangan dan akuntansi manajemen sebagai suatu tipe informasi.

Kaplan dan Atkison (2002), definisi akuntansi manajemen adalah Management accounting is the process of identifying, measuring, accumulating, analyzing, preparing, interpreting, and communicating information that helps managers fulfill organizational objectives.

Sedangkan Horngren, Horrison, Bamber (2005) mengemukakan definisi akuntansi manajemen sebagai berikut Management accounting focuses on information forinternal decision maker, such as the company’s executives and the administrators of a hospital.

Williams, Haka, Bettner, Meigs (2005), yaitu Management accounting is the design and use of accounting information system inside the company to achieve to company’s objectives.

Dari beberapa definisi di atas, dapat diartikan bahwa akuntansi manajemen merupakan suatu proses pengolahan informasi untuk memenuhi kebutuhan manajemen dalam melaksanakan fungsinya sehingga mampu menghasilkan keputusan yang sesuai dengan tujuan perusahaan.

Perbedaan Akuntansi Keuangan dengan Akuntansi Mananjemen

Mulyadi (2001) mengemukakan bahwa perbedaan antara akuntansi keuangan dengan akuntansi manajemen sebagai suatu sistem pengolahan informasi keuangan terletak pada:

- Dasar pencatatan

- Fokus informasi

- Lingkup informasi

- Sifat laporan yang dihasilkan

- Keterlibatan dalam perilaku manusia

- Disiplin sumber yang melandasi.

Tipe Informasi Akuntansi Manajemen

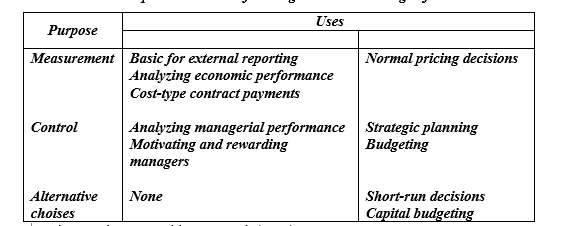

Sesuai dengan tujuannya, akuntansi manajemen ditujukan untuk menyediakan informasi akuntansi bagi pihak manajemen yang dalam pelaksanaan fungsi pokoknya sangat memerlukan informasi ini, terutama untuk perencanaan, koordinasi dan pengendalian kegiatan bisnis perusahaan. Selain itu penggunaan informasi akuntansi manajemen juga digunakan sebagai alat pengukuran, pengendalian dan pemilihan alternatif. Anthony, Hawkins, Kenneth (2004) mengemukakan tujuan penggunaan informasi akuantansi manajemen sebagai berikut:

Selanjutnya Anthony et al.(2004) juga mengemukakan bahwa Management accounting system provides historical and estimated information on full cost (and components of full cost). Structures by responsibility centers to support the measurement and control purpose of management accounting information. The information used for alternative choice decisions consist of estimates that are relevant to spesific alternatives being considered. These estimates cannot be obtained directly from management accounting system.

Mulyadi (2001) mengemukakan secara lebih singkat mengenai tipe informasi akuntansi manajemen sebagai berikut Tipe informasi akuntansi manajemen : Informasi akuntansi penuh (full accounting Information) , informasi akuntansi diferensial (differential accounting information) , informasi akuntansi pertanggungjawaban (responsibility accounting information) .”

Dari pendapat–pendapat yang dikemukakan di atas, dapat dikatakan bahwa tujuan penggunaan informasi akuntansi manajemen erat kaitannya dengan tipe informasi akuntansi manajemen. Pengukuran (measurement) terhadap penggunaan sumber daya yang digunakan oleh suatu aktivitas menggunakan akuntansi biaya penuh (full cost accounting) . Pengukuran dan pengendalian (control) terhadap aktiva, pendapatan dan/atau biaya yang dihubungkan dengan manajer pada sub-sub organisasi atau pusat-pusat pertanggungjawaban (responsibility centers) menghasilkan informasi yang disebut dengan informasi akuntansi pertanggungjawaban (responsibility accounting information). Pengambilan alternatif menyangkut perbandingan dari taksiran biaya yang akan timbul (dan juga pendapatan yang akan terealisasi dan/atau aset yang akan digunakan) untuk masing-masing alternatif yang dipertimbangkan. Informasi yang digunakan dalam pemilihan alternatif ini dinamakan informasi akuntansi diferensial (differential accounting information ).