Secara garis besar sistem akuntansi biaya standar dapat dibagi menjadi dua: metode tunggal (single plan) dan metode ganda (partial plan). Perbedaan antara dua sistem akuntansi biaya standar tersebut terletak pada waktu penyajian informasi mengenai terjadinya penyimpangan antara biaya standar dengan biaya sesungguhnya kepada manajemen.

Dalam metode tunggal, rekening Barang dalam Proses didebit dengan biaya standar dan dikredit dengan biaya standar atau dengan kata lain, rekening Barang dalam Proses didebit dan dikredit dengan angka tunggal, yaitu angka standar. Dalam sistem ini, penyimpangan biaya sesungguhnya dari biaya standar dihitung pada saat masukan dipakai dalam proses produksi, sehingga setiap saat manajemen dapat mengetahui berapa penyimpangan yang terjadi antara biaya sesungguhnya dengan biaya standar. Penyimpangan antara biaya standar dengan biaya sesungguhnya dicatat dalam rekening Selisih pada saat terdinya.

Tabel Rekening Barang dalam Proses dalam Metode Tunggal Barang dalam proses

Dalam metode ganda, dalam rekening Barang dalam Proses dicatat angka ganda, sebelah debit diisi dengan biaya sesungguhnya, dan sebelah kredit diisi dengan biaya; standar. Dalam metode ini, penyimpangan biaya sesungguhnya dari biaya standar dihitung pada akhir periode akuntansi

Tabel Rekening Barang dalam Proses dalam Metode Ganda Barang dalam proses

Dalam akuntansi biaya metode ganda atau partial plan mempunyai beberapa karakteristik yaitu :

-

Rekening Barang dalam Proses didebit dengan biaya sesungguhnya dan dikredit dengan biaya standar. Dalam metode ini persediaan bahan baku dicatat pada biaya sesungguhnya dan persediaan produk jadi dicatat pada harga pokok standar. Harga pokok penjualan dicatat pada harga pokok standar

-

Selisih biaya sesungguhnya dari biaya standar dihitung pada akhir periode akuntansi, setelah harga pokok persediaan produk dalam proses ditentukan dan harga pokok produk jadi yang ditransfer ke gudang dicatat dalam rekening Barang dalam Proses.

-

Selisih biaya sesungguhnya dari biaya standar merupakan jumlah total perbedaan antara biaya standar dengan biaya sesungguhnya. Analisis terhadap selisih-selisih tersebut memerlukan bantuan informasi yang tidak tersedia dalam rekening -rekening buku besar.

Sedangkan pada akuntansi biaya metode tunggal atau single plan dfapat dijelaskan dengan membagi kedalam tiga bagian yaitu :

-

Pencatatan Biaya Bahan Baku

Pencatatan biaya bahan baku dalam metode tunggal dipengaruhi oleh saat pencatatan selisih harga bahan baku. Oleh karena itu, pencatatan biaya bahan baku dalam metode tunggal dibagi menjadi tiga:

- Selisih harga bahan baku dicatat pada saat bahan baku dibeli.

- Selisih harga bahan baku dicatat pada saat bahan baku dipakai.

- Selisih harga bahan baku dicatat pada saat bahan baku dibeli dan dipakai.

-

Selisih Harga Bahan Baku Dicatat pada Saat Bahan Baku Dibeli

Dalam metode pencatatan ini, rekening Persediaan Bahan Baku didebit sebesar hasil kali kuantitas sesungguhnya bahan baku yang dibeli dengan harga standar bahan baku per satuan. Rekening Utang Dagang dikredit sebesar kuantitas sesungguhnya bahan baku yang dibeli dengan harga sesungguhnya bahan baku per satuan. Selisih antara pendebitan rekening Persediaan Bahan Baku dengan pengkreditan rekening Utang Dagang dicatat dalam rekening selisih harga pembelian bahan baku (materials purchase price variance).

Pada saat bahan baku dipakai, rekening Barang dalam Proses didebit dengan hasil kali kuantitas standar bahan baku yang dipakai dengan harga standar, sedangkan rekening Persediaan Bahan Baku dikredit sebesar kuantitas bahan baku yang sesungguhnya dipakai dengan harga standar. Selisih pendebitan rekening Barang dalam Proses dengan pengkreditan rekening Persediaan Bahan Baku dicatat dalam rekening Selisih Pemakaian Bahan Baku (materials quantity variance).

Metode pencatatan bahan baku ini menimbulkan kesulitan apabila pada akhir periode akuntansi terdapat persediaan bahan baku di gudang. Kesulitan yang timbul adalah dalam menentukan selisih harga pembelian bahan baku yang melekat pada persediaan bahan baku pada akhir periode tersebut. Rekening Selisih Harga Pembelian Bahan Baku hanya dapat menunjukkan jumlah seluruh selisih harga pembelian bahan baku yang terjadi dalam suatu periode akuntansi.

-

Selisih harga bahan baku dicatat pada saat bahan baku dibeli

Penjelasan metode ini adalah pada saat bahan baku dibeli selisih harga yang terjadi dicata dalam rekening selisih harga pembelianbahan baku. Kemudian pada saat bahan baku dipakai sebagian dari selisih harga yang melekat pada bahan baku yang dipakai ditransfer ke rekening selisih bahan baku yang dipakai. Dalammetode ini persediaan bahan baku didebit dan dikredit dengan harga standar bahan baku.

Penetapan Biaya Standar

Biaya standar umumnya menyangkut biaya produksi karena hubungan input dan output yang lebih jelas sehingga biaya produksi meliputi :

1. Biaya bahan baku Standar

Biaya bahan baku standar adalah biaya bahan baku yang seharusnya terjadi dalam pengolahan satu unit produk. Dalam menentukan biaya standar bahan baku untuk mengolah satu unit produk tertentu terdapat dua faktor :

- Standar harga bahan baku yaitu harga bahan baku per unit yang seharusnya terjadi di dalam pembelian bahan baku

- Standar kuantitas bahan baku yaitu kuantitas bahan baku yang seharusnya dipakai dalam pengolahan satu satuan produk

Rumus :

BBB standar = Harga standar x Kuantitas standar

Contoh penerapan biaya bahan baku standar

Pemakaian bahan baku standar per unit barang jadi adalah 2 kg Harga bahan baku standar per kg adalah Rp 7,5/ kg

Dari data di atas bisa dihitung bahwa :

Biaya bahan baku standar per unit barang jadi

= Hst x Kst

= 2 kg x Rp 7,5/kg

= Rp 15

Apabila diproduksi 2000 barang jadi, maka

BBB = biaya standar per unit barang jadi x jumlah barang jadi

= Rp 15/unit x 4.200 unit

= Rp 63.000,00

2. Biaya Tenaga Kerja Langsung Standar (BTKL)

Biaya tenaga kerja langsung standar adalah biaya tenaga kerja langsung yang seharusnya terjadi dalam pengolahan satu unit produk. Dalam menentukan biaya standar bahan baku untuk mengolah satu unit produk tertentu terdapat dua faktor :

-

Standar tarif upah langsung yaitu tarif upah yang seharusnya terjadi di dalam pengolahan per unit produk tertentu

-

Standar jam kerja yaitu jam kerja yang seharusnya dipakai dalam pengolahan satu satuan produk

Rumus :

BTKL = tarif upah langsung standar x jam kerja standar

Contoh penerapan biaya tenaga kerja langsung standar : Tarif upah per jam untuk satu unit barang jadi adalah Rp 12 Jam kerja lengsung standar per units adalah 1/3 jam

Dari data di atas bisa ditemukan bahwa :

BTKL standar per unit barang jadi = TUst x JTKLst

= 1/3 jam x Rp 12/jam

= Rp 4 /unit

Apabila diproduksi 2000 barang jadi, maka

BTKL = BTKL per unit barang jadi x jumlah barang jadi

= Rp 4 /unit x 4.200 unit

= Rp 16.800

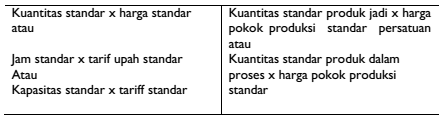

3. Biaya Overhead Pabrik Standar

Biaya overhead pabrik standar adalah biaya oevrhead pabrik yang seharusnya terjadi dalam pengolahan satu unit produk. Dalam menentukan biaya overhead pabrik standar untuk mengolah satu unit produk tertentu terdapat dua faktor :

-

Standar tarif overhead pabrik yaitu tarif overhead pabrik yang dibebankan per unit produk tertentu. Tarif overhead pabrik standar terdiri atas

- tarif overhead pabrik tetap

- tarif overhead pabrik variabel

Penentuan tarif overhead pabrik bisa dihitung dengan rumus :

-

Tarif overhead pabrik standar = Total biaya overhead pabrik standar yang dianggarkan : kapasitas normal (atas jam kerja tenaga kerja langsung)

-

Tarif overhead pabrik tetap standar = biaya overhead pabrik tetap standar yang dianggarkan : kapasitas normal (atas jam kerja tenaga kerja langsung)

-

Tarif overhead pabrik variabel standar = biaya overhead pabrik variabel standar yang dianggarkan : kapasitas normal (atas jam kerja tenaga kerja langsung)

-

Standar jam kerja yaitu jam kerja yang dibutuhkan untuk mengolah satu satuan produk. Jam kerja standar berbeda dengan jam kerja normal. Kalau jam kerja normal merupakan norma yang menjadi acuan produksi dalam satu periode tertentu. Kalau jam kerja standar adalah jam kerja yang seharusnya dialami untuk tiap output yang diproduksi.

Rumus :

BOP yg Dibebankan = tarif standar x jam kerja standar

Contoh penerapanya :

Apabila :

biaya overhead pabrik variabel standar yang dianggarkan = Rp 4.800

biaya overhead pabrik standar tetap yang dianggarkan = Rp 19.200

kapasitas normal (menurut jam kerja tenaga kerja langsung) = 1600 jam

maka :

tarif BOP variabel standar = Rp 4.800 : 1.600 jam

= Rp 3 /jam

tarif BOP tetap standar = Rp 19.200 : 1.600 jam

= Rp 12 / jam

tarif BOP tetap standar = Rp 24.000 : 1.600 jam

= Rp 15 / jam

Jam kerja per unit = 1/3 JamTKL

BOP standar per unit produk jadi = Tst x JKst

= Rp 15/jam x 1/3 jam

= Rp 5 /jam

Jadi BOP untuk 4.200 unit = Rp 5 / unit x 4.200 unit

= Rp 21.000

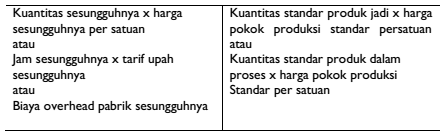

Dalam Analisis selisih atau varian biaya standar dengan biaya sesungguhnya (metode full costing) Terdapat beberapa hal yang harus diperhitungkan dalam penganalisisan selisih biaya sesungguhnya dari biaya standar yaitu :

-

Penetapan biaya standar

-

Penetapan biaya sesungguhnya

-

Penghitungan selisih biaya sesungguhnya dari biaya standar

-

Interpretasi selisih yaitu :

- Dikatakan menguntungkan (favorable) apabila biaya standar lebih besar dari biaya sesungguhnya

- Dikatakan tidak menguntungkan (unfavorable) apabila biaya standar lebih rendah daripada biaya sesungguhnya

Sedangkan tujuan dilakukannya analisis selisih biaya bahan baku adalah sebagai berikut :

- Memonitor kinerja departemen pembelian dan mendeteksi pengaruh faktor internal dan eksternal atas biaya bahan baku.

- Mengukur efek kenaikan atau penurunan harga bahan baku atas laba perusahaan.

Oleh karena itu perlu dibuatkan tahapan analisis yaitu satu tahap dan dua tahap sebagai berikut :

1. Analisis Pembelian Bahan Baku (BB)

A. Analisis satu tahap :

Selisih biaya pembelian BB

= B. pembelian BB standar – B pembelian BB sesungguhnya

= (Ks yang digunakan x Hst /unit ) – (Ks yang dibeli x Hs /unit)

B. Analisis dua tahap :

Selisih Persediaan BB = (Ks yang digunakan – Ks yang dibeli) x Hs

Selisih Harga Pembelian BB = (Hst/unit – H s/unit) x Ks yang dibeli

2 Analisis Biaya Pemakaian Bahan Baku

A. Analisis satu tahap

Selisih biaya pemakaian BB

= Biaya pemakaian BB standar – Biaya pemakaian BB sesungguhnya

= (Kst yang diperkenankan x Hst) – (Ks yang digunakan x Hs)

B Analisis dua tahap

Selisih harga pemakaian BB = (Hst/unit – Hs/unit) x Ks yang digunakan

Selisih kuantitas pemakaian BB = (Kst yang diperkenankan – Ks yang digunakan) x Hst

Contoh penerapannya:

Jika diketahui beberapa data sebagai berikut :

Harga standar (Hst) per unit = Rp 7,5/unit

Kuantitas standar (Kst) yang diperkenankan = 9336 unit

Harga sesungguhnya (Hs) per unit = Rp 7,44/unit

Kuantitas sesungguhnya (Ks) yang digunakan = 9500 unit

Kuantitas sesungguhnya (Ks) yang dibeli = 10.000 unit

Pertanyaan :

a. Selisih biaya pembelian bahan baku

b. selisih persediaan BB

c. Selisih harga pembelian BB

d. Selisih biaya pemakaian bahan baku

e. Selisih harga pemakaian bahan baku

f. Selisih kuantitas pemakaian bahan baku

Jawab:

a. Selisih biaya pembelian BB = (Ks yg digunakan x Hst /unit ) – (Ks yg dibeli x Hs /unit)

= (9500 x 7,5) - (10.000 x 7,44)

= -3150 (tidak menguntungkan)

b. Selisih persediaan BB = (Ks yang digunakan – Ks yang dibeli) x Hs

= (9500 - 10.000) x 7,44

= 3750 (tidak menguntungkan)

c. Selisih harga pembelian BB = (Hst/unit – H s/unit) x Ks yang dibeli

= (7,5 - 7,44) x 10.000

= 600 (menguntungkan)

d. Selisih biaya pemakaian BB = (Kst yang diperkenankan x Hst) – (Ks yang digunakan x Hs)

= (9336 x 7,5) - (9500 x 7,44)

= -660 (tidak menguntungkan)

e. Selisih harga pemakaian BB= (Hst/unit – Hs/unit) x Ks yang digunakan

= (7,5 - 7,44) x 9500

= 570 (menguntungkan)

f. Selisih kuantitas pemakaian BB= (Kst yg diperkenankan – Ks yg digunakan) x Hst

= (9336 - 9500) x 7,5

= 12300 (tidak menguntungkan)

Pada selisih biaya tenaga kerja langsung terdapat dua macam analisis yaitu :

A. Analisis Satu Tahap

Selisih biaya tenaga kerja langsung

= biaya tenaga kerja langsung standar (B.TKLst) – biaya tenaga kerja langsung sesungguhnya (B. TKLs)

= (TU st x JTKL st) - (TU s x JTKL s)

B. Analisis Dua Tahap

Selisih tarif tenaga kerja langsung = (TU st – TU s) x JKTL s

Selisih efisiensi tenaga kerja langsung = (JTKL st – JTKL s) x TU st

Contoh penerapannya :

Jika diketahui :

Jam tenaga kerja langsung standar/yang diperkenankan (JTKL st) = 1504 jam

Tarif upah standar (TU st) = Rp 12/jam

Jam tenaga kerja langsung sesungguhnya (JTKL s) = 1632 jam

Tarif upah sesungguhnya (TU s) = Rp 12,5 /jam

Pertanyaan :

a. Selisih biaya tenaga kerja langsung

b. Selisih tarif tenaga kerja langsung

c. Selisih efisiensi tenaga kerja langsung

Jawab :

a. Selisih biaya tenaga kerja langsung = (TU st x JTKL st) - (TUs x JTKL s)

= ( 12 x 1504 ) - ( 12,5 x 1632 )

= -2352 (tidak menguntungkan)

b. Selisih tarif tenaga kerja langsung = (TU st – TU s) x JKTL s

= (12– 12,5 ) x 1632

= -816 (tidak menguntungkan)

c. Selisih efisiensi tenaga kerja langsung = (JTKL st – JTKL s) x TU st

= (1504 – 1632 ) x 12

= -1536 (tidak menguntungkan)

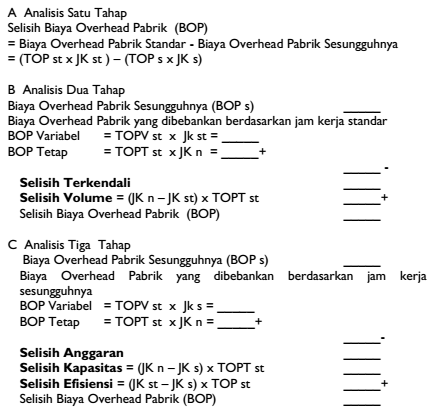

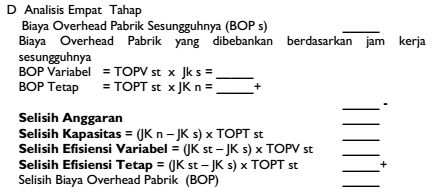

Sedangkan pada selisih biaya overhead pabrik Terdapat empat macam analisis yaitu:

Pada selisih hasil dan komposisi (mix and yield variance) terdapat dua macam analisis yaitu :

A. Selisih Bauran

Standar spesifikasi bahan baku umumnya terdiri atas bermacam tingkatan dan jenis bahan baku. Di kebanyakan kasus didasarkan kepada uji laboratorium dan teknik. Bauran bahan baku digunakan untuk tujuan penurunan biaya. Selisih komposisi (mix variance) adalah perbedaan diantara biaya standar bauran bahan baku sesuai formula dengan biaya standar bahan baku berdasar komposisi yang sesungguhnya digunakan. Rumus selisih komposisi :

(Komposisi sesungguhnya – komposisi standar) x harga bahan baku standar per kg

B. Selisih Hasil

Selisih hasil (yiled variance) bahan baku adalah selisih yang timbul karena perbedaan antara hasil bahan baku yang seharusnya dengan hasil dari bahan baku yang sesungguhnya. Rumus :

(Hasil sesungguhnya – hasil standar) x harga bahan baku standar per unit

Sumber :

Sampurno Wibowo, S.E., MSi, Yani Meilani, Akuntansi biaya, Politeknik Telkom Bandung, 2009.