Akuntansi biaya adalah suatu bidang akuntansi yang diperuntukkan bagi proses pelacakan, pencatatan, dan analisis terhadap biaya-biaya yang berhubungan dengan aktivitas suatu organisasi untuk menghasilkan barang atau jasa.

Akuntansi biaya merupakan proses pencatatan, penggolongan, peringkasan dan penyajian biaya-biaya pembuatan dan penjualan barang jadi (produk) atau penyerahan jasa dengan cara-cara tertentu serta menafsirkan hasilnya.

Apabila ditinjau dari fungsinya, akuntansi biaya dapat didefinisikan sebagai suatu kegiatan yang menghasilkan informasi biaya yang dapat dipakai sebagai dasar pertimbangan dalam pengambilan keputusan manajemen.

PERANAN AKUNTANSI BIAYA

Akuntansi biaya secara luas dianggap sebagai cara perhitungan atas nilai persediaan yang dilaporkan di neraca dan harga pokok penjualan yang dilaporkan di laporan laba rugi. Pandangan ini membatasi cakupan informasi yang dibutuhkan oleh manajemen untuk pengambilan keputusan menjadi sekedar data biaya produk guna memenuhi aturan pelaporan eksternal.

Definisi yang terbatas seperti itu tidak sesuai untuk masa sekarang dan tidak cukup menggambarkan kegunaan informasi biaya. Akuntansi biaya melengkapi manajemen dengan alat yang diperlukan untuk aktivitas-aktivitas perencanaan dan pengendalian, memperbaiki kualitas dan efisiensi serta membuat keputusan yang bersifat rutin dan strategis.

Pengumpulan, presensi dan analisis dari informasi mengenai biaya dan keuntungan akan membantu manajemen menyelesaikan tugas berikut:

-

Membuat dan melaksanakan rencana dan anggaran untuk operasi dalam kondisi-kondisi kompetitif dan ekonomi yang telah diprediksi sebelumnya. Suatu aspek penting dari rencana adalah potensi untuk memotivasi manusia untuk berkinerja secara konsisten dengan tujuan perusahaan.

-

Menetapkan metode perhitungan biaya yang memungkinkan pengendalian aktivitas, mengurangi biaya dan memperbaiki kualitas.

-

Mengendalikan kualitas fisik dari persediaan dan menentukan biaya dari setiap produk dan jasa yang dihasilkan, untuk tujuan penerapan harga dan evaluasi kinerja dari suatu produk, departemen atau divisi.

-

Menentukan biaya dan laba perusahaan untuk satu tahun periode akuntansi atau untuk periode lain yang lebih pendek. Hal ini termasuk menemukan nilai persediaan dan harga pokok penjualan sesuai dengan aturan pelaporan eksternal.

-

Memilih di antara dua atau lebih alternatif jangka pendek atau jangka panjang, yang dapat mengubah pendapatan atau biaya.

Akuntansi biaya menyediakan informasi yang dibutuhkan oleh akuntansi manajemen dan akuntansi keuangan. Akuntansi biaya mengukur, menganalisis dan melaporkan informasi keuangan dan non keuangan yang terkait dengan biaya perolehan atau penggunaan sumber daya dalam suatu organisasi.

Contoh: menghitung biaya produk merupakan salah satu fungsi akuntansi biaya yang memenuhi kebutuhan akuntansi keuangan dalam menilai persediaan dan sekaligus kebutuhan akuntansi manajemen dalam membuat keputusan seperti memilih produk yang akan dipasarkan.

Akuntansi biaya, menurut Mulyadi, adalah proses pencatatan, penggolongan, peringkasan, dan penyajian biaya pembuatan produk dan penjualan produk atau jasa dengan cara-cara tertentu serta penafsiran terhadapnya.

Informasi yang disajikan dalam suatu laporan pembuatan dan penjualan produk tergantung kepada pemakainya. Apabila pemakai informasi tersebut adalah di dalam perusahaan maka, akuntansi biaya menjadi bagian dari akuntansi manajemen. Sedangkan apabila informasi yang disajikan adalah untuk pemakai di luar perusahaan maka akuntansi biaya akan menjadi bagian dari akuntansi keuangan.

Karena itu akuntansi biaya harus tunduk kepada prinsip-prinsip akuntansi yang diterima umum yaitu Standar Akuntansi Indonesia dalam hal ini maka standar akuntansi yang digunakan adalah standar untuk Indonesia.

Akuntansi biaya memiliki memiliki tiga tujuan utama yaitu :

-

Menentukan harga pokok. Pada akuntansi keuangan, akuntansi biaya akan menyajikan informasi harga pokok dalam biaya historis, sedangkan pada akuntansi manajemen, akuntansi biaya tidak terikat kepada aturan tertentu tetapi disesuaikan dengan kebutuhan manajmen di dalam perusahaan.

-

Mengendalikan biaya. Proses pengendalian biaya diawali dengan menentukan biaya yang harus dikeluarkan untuk memproduksi satu satuan produk, kemudian akuntansi biaya melakukan analisis terhadap penyimpangan dari biaya sesungguhnya dengan yang direncanakan.

-

Pengambilan keputusan. Akuntansi biaya akan menyajikan informasi biaya yang berhubungan dengan masa depan, selanjutnya irmasi tersebut akan menjadi acuan dalam pengambilan keputusan.

Akuntansi biaya adalah salah satu cabang dari ilmu akuntansi yang merupakan alat manajemen dalam memonitor dan mencatat transaksi biaya secara sistematis dan kemudian menyajikan laporan biaya. Pada awalnya konsep akuntansi biaya hanya ditujukan unutk menentukan harga pokok produk atau jasa. Seiring dengan perkembangan zaman dan semakin pentingnya biaya non produksi seperti biaya pemasaran dan administrasi umum maka akuntansi biaya sat ini menyajikan informasi biaya baik biaya produksi maupun non produksi. Dengan kata lain konsep akuntansi biaya ini tidak hanya dapat digunakan pada industry manufaktur saja tetapi juga pada industry jasa.

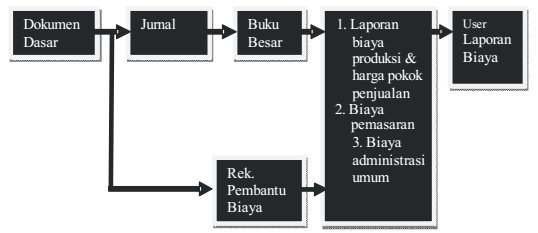

Aktivitas dari akuntansi biaya dapat dilihat pada gambar dibawah ini. Ilustrasi gambar proses tersebut menjelaskan bahwa proses transaksi biaya dalah sebagai berikut :

-

Seluruh proses transaksi didukung oleh semua dokumen yang sah untuk kemudian digolong-golongkan dan dicatat ke dalam jurnal serta rekening pembantu biaya

-

Secara periodik seluruh transasksi yang tercatat di jurnal di masukan dalam buku besar sesuai dengan rekening buku besar

-

Catatan dalam rekening buku besar dan buku pembantu biaya menjadi dasar pembuatan laporan biaya yang terdiri dari laporan biaya produksi, laporan harga poko penjualan, laporan biaya pemasaran dan laporan biaya administrasi umum. Bentuk laporannya dapat berupa historical cost, perbandingan atau komparasi dan analisa penyimpangan biaya atau predetermined cost.

Gambar Struktur Organisasi Perusahaan Proses Akuntansi Biaya

Secara menyeluruh maka tugas dari sebuah proses akuntansi biaya adalah sebagai berikut :

- Menyediakan data yang diperlukan sebagai dasar perencanaan dan pengendalian kegiatan

- Menyediakan data biaya sebagai dasar pengambilan keputusan sehari- hari baik keputusan produksi normal maupun keputusan khusu untuk memilih alternative proyek yang harus diambil

- Ikut dalam proses memvariasikan penyusunan anggaran

- Menetapkan metode dan prosedur pengendalian baik berupa perbaikan operasi serta program pengurangan biaya (cost reduction program)

- Menyusun laporan biaya lengkap.

Konsep Akuntansi Biaya

Konsep akuntansi biaya digunakan dengan tujuan sebagai pedoman di dalam penyusunan laporan biaya. Ada beberapa konsep yang sering digunakan, bebrapa diantaranya adalah sebagai berikut :

-

Harga perolehan atau harga pokok atau expenses yaitu adanya sejumlah uang yang dapat diukur dalam satuan uang dalam bentuk :

- Kas yang dikeluarkan atau dibayarkan

- Nilai aktiva yang digunakan

- Nilai jasa yang digunakan

- Utang yang timbul

- Tambahan modal

Yang semuanya dalam rangka pemilikan barang atau jasa yang digunakan dalam proses produksi baik dimasa lalu maupun dimasa kini (harga perolehan yang telah terjadi dan yang akan terjadi)

-

Biaya atau cost yaitu harga perolehan yang digunakan untuk memperoleh pendapatan (revenue) sehingga akan mengurangi penghasilan . Biaya akan digolongkan dalam harga pokok penjualan, biaya penjualan, biaya administrasi dan umum, biaya bungan dan biaya pajak.

-

Penghasilan atau revenues adalah penghasilan dalam bentuk jumlah yang dapat diukur dalam satuan uang dalam bentuk

- Kas yang diterima

- Piutang yang timbul

- Nilai aktiva lain yang diterima

- Nilai jasa yang diterima

- Pengurangan utang dan pengurangan modal

Yang semuanya dalam rangka penjualan barang dagangan baik bentuk barang maupun jasa.

-

Rugi dan laba atau profit & loss adalah hasil dari proses membandingkan antara semua penghasilan dengan semua biaya dalam suatu periode akuntansi yang sama denghan criteria jika penghasilan lebih besar dari biaya maka selisihnya adalah laba bersih demikian sebaliknya jika penghasilan lebih kecil dari semuabiaya makan selisihnya dalah rugi bersih

-

Rugi atau losses adalah konsep lain dalam rugi yaitu berkurangnya aktiva atau kekayaan perusahaan yang bukan disebabkan karena pengambilan modal oleh pemilik namun tidak ada manfaat yang diperoleh dari berkurangnya aktiva tersebut.

Ringkasan

Sampurno Wibowo, S.E., M.Si, Yani Meilani, Akuntansi biaya, Politeknik Telkom Bandung, 2009.

Akuntansi biaya merupakan salah satu pengkhususan dalam akuntansi, sama hal nya dengan akuntansi keuangan, akuntansi pemerintahan, akuntansi pajak, dan sebagainya. Ciri utama yang membedakan antara akuntansi biaya dengan akuntansi lainnya adalah kajian datanya. Akuntansi biaya mengkaji data- data biaya untuk digolongkan, dicatat, dianalisis, dan dilaporkan dalam laporan biaya produksi.

Akuntansi biaya adalah proses pencatatan, penggolongan, peringkasan dan penyajian biaya pembuatan dan penjualan produk dan jasa, dengan cara-cara tertentu, serta penafsiran terhadapnya. Sehingga menghasilkan informasi biaya yang bermanfaat bagi manajemen.

Untuk lebih memahami pengertian dari akuntansi biaya, dibawah ini dikemukakan beberapa definisi akuntansi biaya menurut para ahli;

-

Mulyadi (2009) menjelaskan bahwa pengertian akuntansi biaya adalah ; “ Akuntansi Biaya adalah proses pencatatan, penggolongan, peringkasan dan penyajian biaya pembuatan dan penjualan produk atau jasa, dengan cara-cara tertentu, serta penafsiran terhadapnya. Objek kegiatan akuntansi biaya adalah biaya.”

-

Kholmi dan yuningsih (2009)menjelaskan pengertian akuntansi biaya adalah sebagai berikut ; Akuntansi biaya merupakan proses pelacakan, pencatatan, pengalokasian, pelaporan dan analisis terhadap berbagai macam biaya yang berhubungan dengan aktivitas atau kegiatan suatu perusahaan atau organisasi untuk menghasilkan barang dan jasa.’

-

Irawati (2009) Akuntansi biaya didefinisikan sebagai: “Proses pencatatan, pengklasifikasian, peringkasan, dan pelaporan biaya - biaya untuk pembuatan produk dan jasa dengan cara tertentu, serta penafsiran terhadap biaya tersebut”.

Berdasarkan definisi-definisi diatas dapat disimpulkan bahwa yang dimaksud dengan akuntansi biaya adalah

- Suatu alat manajemen untuk menyusun rencana dan pengendalian atas biaya dari aktivitas suatu perusahaan dan dapat membantu dalam membuat keputusan-keputusan.

- Suatu proses pencatatan-pencatatan biaya dalam sebuah perusahaan hingga sampai pada tahap pelaporan biaya-biaya yang dikeluarkan oleh perusahaan.

Fungsi Akuntansi Biaya

Akuntansi biaya merupakan alat yang dapat memberikan bantuan kepada manajemen dalam memimpin dan menjalankan operasi perusahaan khususnya dalam mengambil keputusan.

Mulyadi ( 2009) berpendapat bahwa “ Akuntansi biaya berfungsi untuk mengukur pengorbanan nilai masukan tersebut guna menghasilkan informasi bagi manajemen yang salah satu manfaatnya adalah untuk mengukur apakah kegiatan usahanya menghasilkan laba atau sisa hasil usaha tersebut. Akuntansi biaya juga menghasilkan informasi biaya yang dapat dipakai oleh manajemen sebagai dasar untuk merencanakan alokasi sumber ekonomi yang dikorbankan untuk menghasilkan keluaran.”

Dilihat dari segi fungsi, akuntansi biaya merupakan alat bantu bagi manajemen didalam fungsi perencanaan dan pengendalian. Perencanaan di sini maksudnya kegiatan yang berhubungan dengan pemilihan tujuan dan cara pencapaiannya, sedangkan pengendalian akan mengarahkan kegiatan-kegiatan sedemikian rupa sehingga hasil yang dicapai sesuai dengan rencana.

Perencanaan dan pengendalian berhubungan dengan akuntansi biaya. Dalam perencanaan, akuntansi biaya membantu manajemen dalam pembuatan anggaran, sedangkan dalam peengendalian akuntansi biaya membantu manajemen dalam membandingkan antara hasil yang yang dicapai dengan standar. Selain itu juga akuntansi biaya membantu manajemen dalam pengambilan keputusan khususnya menyangkut masa yang akan datang.

Tujuan Akuntansi Biaya

Tujuan akhir akuntansi biaya adalah menyediakan informasi tentang biaya untuk manajemen guna membantu mereka di dalam mengelola perusahaan atau departemennya.

Kholmi & yuningsih (2009) menjelaskan bahwa yang merupakan tujuan dari akuntansi biaya adalah menyediakan informasi biaya yang diperlukan manajemen (pihak internal) dalam mengelola perusahaan untuk :

- Penentuan harga pokok produk atau jasa yang dihasilkan.

- Perencanaan dan pengendalian biaya.

- Pengambilan keputusan bagi manajemen.

Sedangkan Carter K Wiliam (2009) , menyatakan bahwa akuntansi biaya memiliki empat tujuan yaitu :

-

Anggaran

Anggaran memainkan peranan penting dalam mempengaruhi perilaku individu- individu dan kelompok disetiap tingkatan proses manajemen, misalnya memotivasi kerja para pelaksana didalam melaksanakan tugas-tugas dalam pencapaian tujuan kerja, evaluasi kerja dan sebagainya.

-

Pengendalian Biaya

Tanggung jawab atas pengendalian biaya sebaiknya diberikan kepada individu- individu tertentu yang juga bertanggung jawab untuk menganggarkan biaya yang berada dibawah kendali mereka. Misalnya yang bertanggung jawab terhadap biaya produksi adalah manajer produksi yang membuat anggaran biaya produksi.

-

Penetapan Harga

Kebijakan penetapan biaya oleh manajemen idealnya memastikan pemulihan atas semua biaya dan mencapai laba dalam kondisi yang sulit sekalipun. Meskipun penawaran dan permintaan biayanya merupakan faktor penentu dalam penetapan harga, penetapan harga jual yang menguntungkan memerlukan pertimbangan atas biaya. Jadi bagian produksi harus menekan biaya semaksimal mungkin untuk memperoleh laba. Misalnya dengan mencari bahan baku dengan harga yang lebih murah akan tetapi tetap memiliki kualitas yang baik.

-

Menetapkan Laba

Akuntansi biaya digunakan untuk menghitung biaya output yang dijual selama suatu periode, biaya ini dan biaya-biaya lain ditandingkan dengan pendapatan untuk menghitung laba. Jadi harga jual suatu produk harus lebih tinggi dari pada harga produksinya. Misalnya harga jual suatu barang dari harga pokok produksinya.