Akun adalah tempat untuk mencatat transaksi yang terjadi dalam perusahaan. Akun terbagi dalam dua golongan besar, yaitu akun riil dan akun nominal.

Apa yang dimaksud dengan Akun atau Account ?

Akun adalah tempat untuk mencatat transaksi yang terjadi dalam perusahaan. Akun terbagi dalam dua golongan besar, yaitu akun riil dan akun nominal.

Apa yang dimaksud dengan Akun atau Account ?

Akun adalah formulir untuk mencatat penambahan dan pengurangan yang terjadi dalam pos yang bersangkutan. Oleh karena adanya ketentuan debit dan kredit ini maka, penambahan atau pengurangan yang terjadi dalam perkiraan tadi dapat dinyatakan dalam debit atau kredit.

An account may be defined as a record of the increases, decreases, and balances in an individual item of asset, liability, capital, income (revenue), or expense. (Joel J. Lerner.,MS.,Ph.D, Bookkeeping and Accounting, 2004)

Beberapa fungsi akun antara lain :

Akun dapat digolongkan kedalam beberapa kategori, yaitu :

Akun Riil (Real Account) adalah akun yang disajikan kedalam neraca antara lain harta/aktiva, utang , dan modal. Akun riil disebut akun terbuka (akun permanen) karena akun riil biasanya mempunyai saldo yang akan dibuka kembali untuktahun berikutnya.

Contoh akun real antara lain ; Aktiva (Aset/Harta), Utang, Modal

Akun Nominal ( Nominal Account) adalah akun yang disajikan kedalam laporan laba rugi antara lain pendapatan/penjualan (reveneus) dan beban (expense).Akun nominal tidak memiliki saldo karena sudah dipindahka ke modal ( ikhtisar laba rugi ). Akun nominal disebut dengan akun tertutup (Closed Account) maka dari itu akun ini disebut juga akun sementara.

Contoh akun nominal antara lain ; Pendapatan, Beban / Biaya

Akun Campuran (Mixer Account) adalah akun yang selalu menambah akun yang lain. Misalnya beban angkut pembelian dan agio, akun ini disebut dengan akun penambah. Disisi lain ada akun yang selalu mengurangi akun lain, misalnya akun akumulasi penyusutan gedung,akumulasi penyusutan peralatan, cadangan kerugian piutang, return, potongan pembelian, dan potongan penjualan. Akun ini biasa disebut dengan akun kontra / akun.

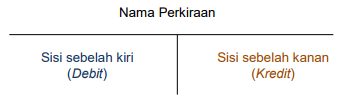

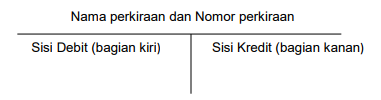

Bentuk sebuah akun di kenal dengan nama T account karena adanya kesamaan bentuk huruf T. Akun memiliki tiga bagian yaitu:

Sumber :

Hendry Adam, Dasar Akuntansi, Universitas Kebangsaan

Akun adalah suatu media untuk mencatat transaksi-transaksi keuangan atau sumber daya yang dimiliki perusahaan, seperti aset, utang, modal, penghasilan, dan beban.

Akun terdiri dari dua jenis, yaitu akun riil dan akun nominal, penjelasannya sebagai berikut:

Akun riil, sering disebut juga dengan istilah akun neraca, yaitu semua akun yang terdapat di dalam neraca atau financial position. Contohnya akun aset, akun utang, dan akun modal

Akun nominal, sering disebut juga dengan istilah akun rugi laba, yaitu semua akun yang terdapat di dalam laporan rugi laba. Contohnya akun pendapatan dan beban/biaya.

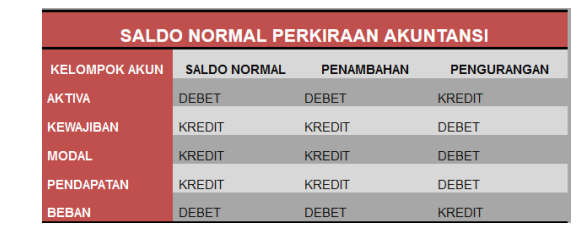

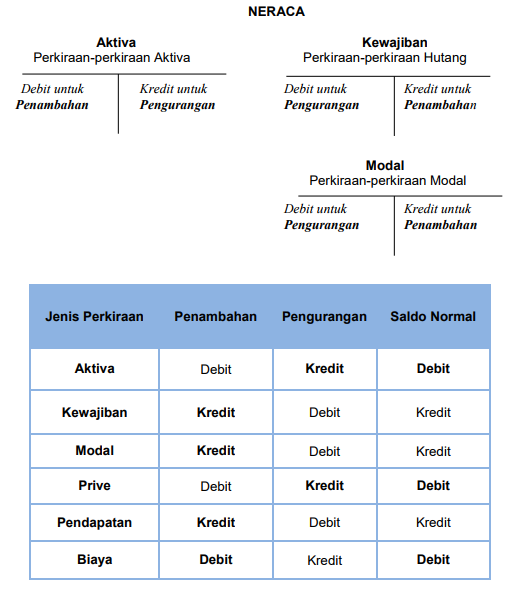

Saldo Normal Suatu Akun

Saldo normal atau posisi saldo sebuah akun adalah posisi dasar suatu akun, apakah di debit atau di kredit. Contohnya adalahsaldo normal kas adalah debit, jika terjadi penambahan pada kas, maka akan di debit, dan jika terjadi pengurangan, maka akan di kredit.