Aktiva tidak berwujud atau Intangible assets adalah aktiva non-moneter yang dapat diidentifikasi dan tidak mempunyai bentuk fisik serta dimiliki untuk digunakan dalam menghasilkan atau menyerahkan barang atau jasa, disewakan pada pihak lainnya atau untuk tujuan administratif.

Suatu aktiva dapat dimasukkan dalam kategori aktiva tidak berwujud jika :

- Aktiva tersebut dapat diidentifikasikan

- Perusahaan mempunyai kendali atas aktiva tersebut

- Perusahaan memperoleh manfaat dari aktiva tersebut dimasa yang akan datang

Aktiva tidak berwujud mempunyai nilai karena diharapkan dapat memberikan sumbangan pada laba. Jenis dan macam aktiva tidak berwujud adalah :

Merek

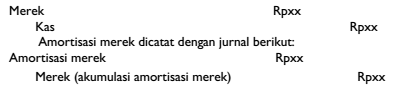

Merek atau cap dagang adalah hak untuk menggunakan merek dagang. Merek atau cap dagang bisa didaftarkan sehingga akan dilindungi oleh undang-undang. Hak untuk menggunakan suatu merek dagang adalah tidak terbatas. Merek dagang bisa juga diperoleh dari suatu pembelian, dalam keadaan ini harga perolehan yang dicatat adalah harga beli dan semua biaya pembelian sampai merek itu siap digunakan.

Apabila merek dagang ini dibuat sendiri maka harga perolehannya adalah biaya-biaya untuk merencanakan dan mendaftarkan. Karena umurnya tidak terbatas maka tidak dilakukan amortisasi, tetapi kadang-kadang karena anggapan akan adanya perubahan-perubahan di masa yang akan datang (misalnya adanya perubahan permintaan terhadap produk) maka harga perolehan merek dagang akan dihapuskan dalam periode yang pendek. Jurnal untuk mencatat perolehan merek dagang adalah:

Piranti lunak komputer (Software)

Software (perangkat lunak komputer) adalah kumpulan konsep, aktivitas dan prosedur yang digunakan dalam program komputer untuk melaksanakan suatu fungsi atau pekerjaan tertentu. Ada dua jenis software komputer yaitu software aplikasi dan software sistem. Software aplikasi merupakan software yang dapat digunakan dalam menyelesaikan tugas/pekerjaan tertentu, seperti word processing, spreadsheet, software akuntansi dan Iain-lain. Software sistem merupakan software yang dibutuhkan agar sistem. komputer dapat berfungsi seperti sistem operasi, sistem manajemen basis data, program utilitas dan Iain-lain.

Software sistem biasanya dibeli bersamaan dengan pembelian perangkat keras komputer. Software aplikasi dapat dibeli atau dibuat sendiri. Harga perolehan software aplikasi yang dibeli adalah sebesar harga beli ditambah semua biaya sampai software itu .siap digunakan. Apabila perusahaan mengembangkan sendiri software aplikasinya, maka harga perolehannya adalah semua biaya yang dikeluarkan untuk membuat software tersebut. Harga perolehan software aplikasi dan software sistem akan diamortisasi selama umur ekonomis atau masa manfaatnya.

Lisensi dan waralaba

Lisensi atau waralaba (franchise) adalah hak yang diberikan oleh suatu pihak disebut franchisor kepada pihak lain untuk menggunakan fasilitas yang dimiliki menggunakan hak merek atau nama dagang, ataupun menjual barang dan jasa. Pihak yang memberikan hak biasanya perusahaan swasta. Akhir-akhir ini perkembangan sistem franchise menunjukkan kemajuan pesat di bidang usaha swasta.

Terdapat berbagai jenis franchise dalam praktek. Jenis-jenis ini dapat dikelompokkan menjadi dua, yaitu (a) sistem franchise untuk produk dan jasa, (b) sistem franchise lisensi untuk merek dagang… Jika lisensi dan waralaba diperoleh dengan suatu kontrak yang harganya dibayarkan sekaligus pada saat penandatanganan kontrak, maka jumlah yang dibayarkan tersebut merupakan harga perolehan yang akan diamortisasi selama masa manfaat.

Hak Kekayaan Intelektual

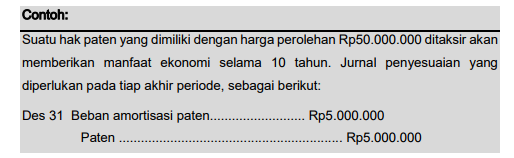

Paten adalah suatu hak yang diberikan kepada pihak yang menemukan sesuatu hal baru untuk membuat, menjual atau mengawasi penemuannya selama jangka waktu tertentu. Kalau paten itu tidak dapat diperpanjang maka penemuan tadi akan diperbarui atau diubah sehingga bisa diperoleh paten yang. Paten mungkin digunakan sendiri oleh penemunya atau diserahkan pada pihak lain dengan perjanjian-perjanjian tertentu. Yang termasuk harga perolehan paten, jika paten itu diperoleh karena pengembangan, adalah biaya-biaya pendaftaran, biaya pembuatan model dan gambar- gambar dan biaya-biaya yang dikeluarkan untuk membuat percobaan- percobaan dan pengembangan. Paten yang dibeli dari pihak lain akan dicatat sebesar harga perolehannya yang terdiri dari harga beli dan semua biaya yang dikeluarkan sampai paten itu siap digunakan. Apabila terjadi pelanggaran-pelanggaran terhadap hak paten, maka biaya-biaya yang dikeluarkan untuk menjaga hak ini akan dikapitalisir. Paten akan diamortisir selama-umur kegunaannya. Umur paten bisa juga dihitung atas dasar unit produk yang akan dibuat.

Amortisasi paten dicatat dengan jurnal sebagai berikut:

Amortisasi paten akan dikelompokkan dalam biaya produksi, jika paten itu digunakan dalam proses produksi, tetapi jika paten itu digunakan untuk kegiatan yang berhubungan dengan penjualan maka amortisasi paten akan dibebankan sebagai biaya penjualan.

Hak cipta adalah hak yang diberikan kepada pengarang atau artis/aktor untuk menerbitkan, menjual atau mengawasi karangannya, musik atau pekerjaan pementasan dan karya seni lainnya. Hak cipta seperti halnya paten termasuk dalam hak cipta intelektual yang dilindungi undang-undang. Hak cipta bisa digunakan sendiri, dijual atau diberikan pada pihak lain dengan perjanjian-perjanjian tertentu.

Yang termasuk dalam harga perolehan hak cipta adalah semua biaya yang berhubungan dengan penyusunan pekerjaan itu, termasuk juga biaya-biaya untuk mendaftar-kan dan memperoleh hak. Jika hak cipta itu dibeli maka harga perolehannya adalah jumlah uang yang dibayarkan. Harga perolehan hak cipta akan diamortisasi sepanjang masa manfaatnya.

Resep, formula, model, desain, dan prototype

Resep, formula, desain, dan prototipe merupakan penemuan- penemuan yang didapat perusahaan yang selanjutnya digunakan dalam operasi perusahaan. Ada kalanya bisa merupakan keunggulan atau ciri khas yang membedakan produk perusahaan itu dengan produk perusahaan lain. Umumnya penemuan resep, formula, model, desain, atau prototipe akan didaftarkan perusahaan sebagai paten atau hak cipta.

Goodwill

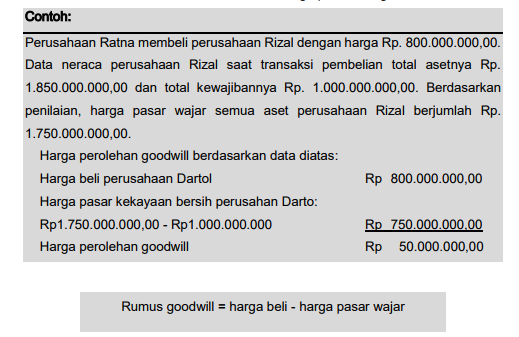

Goodwill adalah semua kelebihan yang terdapat dalam suatu usaha seperti letak perusahaan yang baik, nama yang terkenal, pimpinan yang ahli dan Iain-lain. Dari tinjauan akuntansi, goodwill adalah kemampuan perusahaan untuk memperoleh laba di atas keadaan normal yang diakibatkan oleh adanya faktor-faktor di atas. Laba di atas keadaan normal adalah suatu tingkat pendapatan dari investasi yang melebihi jumlah yang akan dapat menarik investor dalam bidang usaha tersebut.

Goodwill yang dihasilkan secara internal (internally generated) tidak boleh diakui. Goodwill internal adalah pengeluaran yang dilakukan oleh perusahaan untuk menghasilkan manfaat ekonomis di masa datang, tetapi pengeluaran tersebut bukan merupakan suatu sumber daya teridentifikasi yang dikendalikan oleh perusahaan dan bisa diukur secara andal menurut biaya perolehannya.

Dalam pembelian suatu perusahaan, pendapatan perusahaan di masa lalu dipakai sebagai dasar untuk menaksir pendapatan-pendapatan yang akan datang. Jadi taksiran laba yang akan datang ini yang akan dibeli dan dipakai untuk menentukan besarnya goodwill yang akan dibayar. Sebelum menghitung goodwill , harus ditentukan terlebih dulu nilai aktiva yang ada. Dasar yang dipakai biasanya adalah harga pasar atau jumlah yang akan dapat direalisasi dari aktiva tersebut.

Perbedaan antara jumlah uang yang dibayarkan dengan nilai bersih aktiva merupakan jumlah goodwill . Besarnya jumlah goodwill tergantung kepada perundingan harga, tetapi pembeli bisa memakai beberapa metode untuk menentukan besarnya goodwill . Metode- metode yang dapat dipakai untuk menghitung goodwill akan diuraikan di bawah.

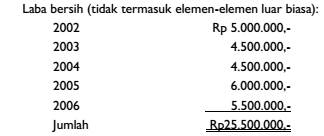

Sebagai ilustrasi penggunaan metode perhitungan goodwill dipakai contoh Perusahaan X sebagai berikut:

Penghasilan bersih rata-rata per tahun Rp25.500.000,- : 5 = Rp5.100.000,-. Penghasilan tiap tahun yang akan datang ditaksir sebesar = Rp5.000.000,-. Pada tanggal 1 Januari 2007, aktiva (tanpa goodwill ) dinilai sebesar Rp45.000.000,-, utang sebesar Rp5.000.000,-.

Metode penghitungan goodwill berikutnya adalah

-

Kapitalisasi Pendapatan Bersih Rata-rata

Dalam cara ini jumlah yang akan dibayarkan untuk perusahaan yang dibeli dihitung dengan mengkapitalisasi taksiran penghasilan yang akan datang dengan tarif. Tarif ini menunjukkan hasil yang diharapkan dari investasi tersebut. Selisih jumlah yang akan dibayarkan dengan nilai bersih aktiva adalah jumlah yang akan dicatat sebagai goodwill . Misalnya: hasil dari investasi diharapkan sebesar 10% maka jumlah yang akan dibayar dihitung sebagai berikut:

Jumlah yang dibayarkan: Rp 5.000.000,- x 100/10 = Rp50.000.000,-

Taksiran nilai aktiva. Rp 45.000.000,- - Rp 5.000.000,- = 40.000.000,-

Goodwill Rp 10.000.000,-

-

Kapitalisasi Kelebihan Penghasilan Rata-rata

Di dalam cara ini perhitungan goodwill didasarkan pada penghasilan bersih rata-rata dan nilai aktiva yang akan dibeli. Misalnya dari contoh di muka, hasil yang diharapkan dari investasi tersebut sebesar 10% dan kelebihan penghasilan akan dikapitalisir dengan tarif 20%. Kelebihan penghasilan dihitung sebagai berikut:

Hasil yang normal: 10% x Rp 40.000.000,- = Rp4.000.000,-

Taksiran penghasilan/tahun yang akan datang = 5.000.000,-

Kelebihan penghasilan/tahun Rp 1.000.000,-

Harga beli perusahaan termasuk goodwill dihitung sebagai berikut:

Nilai aktiva : Rp45.000.000,- - Rp5.000.000,- = Rp40.000.000,-

Nilai goodwill : Rpl.000.000,- x 100/20 = 5.000.000,-

Jumlah aktiva + goodwill = Rp45.000.000,-

Beban yang ditangguhkan

Bedanya dengan aktiva tidak berwujud yang telah disebutkan di atas adalah bahwa aktiva tidak berwujud itu mempunyai nilai karena merupakan hak yang diharapkan dapat membantu mendapatkan laba, sedangkan beban yang ditangguhkan itu mempunyai nilai karena merupakan pembayaran di muka untuk beberapa periode yang relatif lama. Karena pembayaran biaya di muka ini dilakukan untuk beberapa periode maka setiap periode dilakukan amortisasi. Yang termasuk dalam beban yang ditangguhkan adalah biaya pendirian perusahaan. Beban ditangguhkan dapat juga dilaporkan dalam neraca terpisah dari kelompok aktiva tidak berwujud.

Biaya riset, penelitian dan pengembangan

Di dalam perusahaan-perusahaan besar, sering dilakukan penelitian/percobaan untuk memperbaiki/mengembangkan proses produksi maupun produknya. Riset adalah penelitian orisinal dan terencana yang dilaksanakan dengan harapan memperoleh pembaruan pengetahuan dan pemahaman teknis atas ilmu yang baru. Biaya yang dikeluarkan untuk riset harus diakui sebagai beban dalam periode terjadinya. Contoh kegiatan riset adalah:

- Kegiatan yang dilakukan untuk memperoleh pengetahuan baru.

- Pencarian, evaluasi, dan seleksi penerapan temuan riset atau pengetahuan lainnya.

- Pencarian altematif bahan baku, peralatan, produk, proses, sistem, atau jasa.

- Perumusan, desain, evaluasi, dan seleksi berbagai altematif kemungkinan bahan baku, peralatan, produk, proses, sistem, dan jasa.

Sedangkan yang dimaksud pengembangan adalah penerapan temuan riset atau pengetahuan lainnya pada suatu rencana atau rancangan produksi bahan baku, alat, produk, proses, sistem, atau jasa yang sifatnya baru atau yang mengalami perbaikan yang substansial sebelum dimulainya produksi komersial atau pemakaian.

Perusahaan di-mungkinkan untuk mengakui biaya pengembangan sebagai aktiva tidak berwujud jika memenuhi syarat berikut:

- Ada jaminan tentang kelayakan teknis penyelesaiannya.

- Biaya untuk menyelesaikan, menggunakan, dan menjualnya dapat dihitung.

- Perusahaan memiliki kemampuan untuk menggunakan atau menjualnya.

- Menghasilkan manfaat ekonomis dimasa yang akan datang.

- Perusahaan memiliki kemampuan untuk mengukur secara andal pengeluaran yang terkait selama masa penggunaannya.

Biaya pendirian perusahaan adalah biaya yang terjadi dalam mendirikan perusahaan seperti izin, pajak, biaya cetak saham, formulir dan Iain-lain dikapitalisasi dalam rekening biaya pendirian. Ada beberapa pendapat yang berhubungan dengan biaya pendirian sebagai berikut:

-

Karena biaya pendirian itu memberikan manfaat selama perusahaan berdiri maka biaya pendirian tidak diamortisir dan akan nampak di dalam neraca selama perusahaan itu masih ada.

-

Biaya pendirian ini tidak memberikan manfaat langsung kepada operasi perusahaan, oleh karena itu biaya pendirian akan diamortisir. Jangka waktu amortisasi tidak tentu tetapi tergantung pada kebijaksanaan perusahaan. Kadang-kadang tidak diamortisir, tetapi dihapuskan sekaligus dalam tahun pertama. Dalam melakukan amortisasi tidak boleh melebihi 40 tahun.

Sumber :

Sampoerno Wibowo, S.E.,MSi, Akuntansi Keuangan 2, Politeknik Telkom 2009