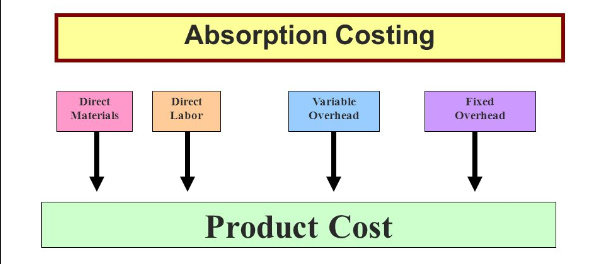

Absorption costing memperlakukan semua biaya-biaya produksi sebagai product cost, tanpa memandang apakah biaya produksi tersebut sifatnya variabel ataupun tetap.

Apa yang dimaksud dengan Absorption Costing?

Absorption costing memperlakukan semua biaya-biaya produksi sebagai product cost, tanpa memandang apakah biaya produksi tersebut sifatnya variabel ataupun tetap.

Apa yang dimaksud dengan Absorption Costing?

Absorption costing atau sering pula disebut traditional costing adalah penentuan harga pokok produksi yang lazim digunakan dalam laporan keuangan yang ditujukan kepada pihak eksternal ketika menghitung harga pokok penjualan yang kemudian digunakan untuk menghitung laba kotor.

Dalam absorption costing seluruh biaya produksi baik yang tetap maupun variabel dibebankan seluruhnya ke harga pokok produksi berdasarkan tarif yang ditetapkan di awal. Oleh karena itu, jika dalam suatu periode biaya overhead pabrik yang terjadi sesungguhnya berbeda dengan yang sudah ditetapkan di awal, maka akan terjadi overapplied atau underapplied overhead pabrik.

Pada absorption costing, semua biaya overhead, baik yang bersifat tetap maupun variabel, diperhitungkan sebagai harga pokok produksi dan akan melekat pada nilai aset, yaitu di nilai persediaan, sebelum persediaan tersebut terjual. Perlakuan biaya overhead tetap tersebut sebagai aset merupakan penundaan pembebanan. Akan tetapi penundaan pembebanan tersebut tidak bermanfaat karena pada periode berikutnya biaya overhead tetap akan tetap terjadi.

Jadi pada absorption costing, total penjualan dikurangi harga pokok penjualan disebut dengan istilah laba bruto. Disebut laba bruto karena laba ini harus dikurangi dulu dengan beban operasional dan beban lainnya untuk

menghasilkan laba bersih.