Jika satu perusahaan dibeli oleh perusahaan lain, secara umum purchases price berbeda dengan book value yang tercatat untuk net assets perusahaan yang dibeli.

Selama proses konsolidasi:

-

Jika purchases price lebih tinggi daripada recorded value, maka perusahaan yang membeli harus mengalokasikan purchases price tersebut di antara asset yang dibeli dengan memakai current market value sebagai pembanding dengan jumlah carried on the books perusahaan yang dibeli.

-

Jika sebagai dari purchases price itu tidak bisa dialokasikan kepada asset tertentu, maka jumlah tersebut di catat sebagai goodwill.

-

Jika purchases price lebih rendah daripada net asset yang dicatat, maka perolehan assets harus dicatat dengan nilai yang lebih rendah daripada carrying value on the books perusahaan yang dibeli.

Tanpa memperhatikan apakah nilai assets dinaikkan atau diturunkan sesudah purchases, penentuan income di masa yang akan datang akan memakai nilai yang baru (yang disesuaikan) untuk penentuan depreciation dan amortization charges.

-

Jika hanya sebagai saja dari company’s stock yang dibeli dan equity method digunakan untuk mencerminkan income dari perusahaan yang sebagian telah dimiliki itu, maka diperlukan satu penyesuaian atas income investee yang dilaporkan.

Untuk menentukan apakah penyesuaian itu diperlukan, perusahaan yang membeli harus membandingkan purchases price of the common stock dengan net asset value perusahaan yang dibeli yang tercatat pada tanggal pembelian.

-

Jika purchases price melebihi book value dari bagian investor, maka selisihnya harus dianalisis dengan cara yang sama seperti yang diuraikan di atas untuk pembelian 100 persen.

Walaupun no entries untuk penyesuaian asset values yang diperlukan pada pembukuan kedua perusahaan, namun menurut equity method, penyesuaian atas income yang dilaporkan investee diperlukan untuk menggambarkan bahwa untuk investasi itu, investor telah membayar jumlah yang melebihi net book value yang ada.

-

Jika dalam pembukuan perusahaan investee asset yang dapat disusutkan telah disesuaikan ke market price yang lebih tinggi, untuk memperlihatkan harga yang dibayar investor, maka depreciation tambahan akan dibuat oleh investee.

-

Jika purchases price mengandung goodwill, maka diperlukan amortization tambahan. Penyesuaian ini akan mengurangi income investee.

Untuk menunjukkan kondisi tersebut investor harus membuat penyesuaian atas income yang dilaporkan investee di dalam menerapkan equity method.

Contoh:

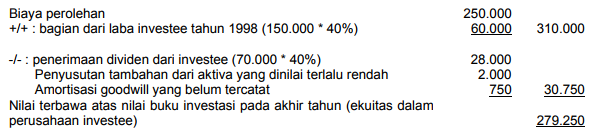

Diasumsikan bahwa nilai buku dari ekuitas pemegang saham biasa (aktiva bersih) pada perusahaan Sumo Inc. adalah Rp 500.000 pada saat Puma Inc. membeli 40% dari saham biasa perusahaan itu dengan harga Rp 250.000.

Berdasarkan pemilikan 40%, nilai pasar aktiva bersih Suma Inc. akan menjadi sebesar Rp

625.000 (250.000 : 0,4) atau Rp 125.000 lebih tinggi dari nilai bukunya.

Diasumsikan sesudah nilai aktiva ditinjau kembali, terungkap bahwa aktiva yang disusutkan mempunyai nilai pasar Rp 50.000 lebih tinggi daripada nilai bukunya.

Sisa perbedaan sebanyak Rp 75.000 (125.000 – 50.000) dianggap sebagai goodwill.

Dimisalkan lebih lanjut bahwa sisa umur rata-rata aktiva yang disusutkan itu adalah 10 tahun dan goodwill diamortisasikan selama 40 tahun.

Maka Puma Inc akan menyesuaikan bagiannya atas laba-rugi tahunan yang dilaporkan Puma Inc. guna memperlihatkan penyusutan tambahan dan amortisasi goodwill sebagai berikut:

setiap tahun selama 10 tahun yang pertama, Puma Inc. akan membuat ayat jurnal berikut:

Sesudah tahun kesepuluh, penyesuaian tinggal Rp 750 per tahun sampai akhirnya seluruh goodwill diamortisasikan .

Sebagai contoh pembelian itu terjadi pada tanggal 2 januari 1998. Sumo Inc. mengumumkan dan membayar dividen sebesar Rp 70.000 kepada para pemegang saham biasa selama tahun 1998, dan Sumo Inc. melaporkan pendapatan bersih Rp 150.000 untuk tahun yang berakhir per 31 desember 1998.

Pada akhir tahun 1998, investasi dalam saham biasa Sumo Inc. akan dilaporkan pada neraca Puma Inc. sebesar Rp 279.250 dengan rincian sebagai berikut:

Investasi dalam saham Biasa Sumo Inc.

Penyesuiaan untuk penyusutan tambahan dan amortisasi goodwill diperlukan hanya jika harga beli lebih tinggi daripada nilai buku yang tercatat pada tanggal pembelian.

Jika harga beli itu lebih rendah daripada nilai buku pada saat pembelian, maka diasumsikan bahwa ada aktiva tertentu dari investee yang dinilai terlalu tinggi atau ada goodwill negatif dan perlu dilakukan satu penyesuaian untuk mengurangkan penyusutan atau amortisasi yang termasuk di dalam laba investee yang dilaporkan.

Sumber : Universitas Bina Nusantara