Dalam Measurable Organizational Value (MOV) dikenal suatu analisis bernama BEP. Apa saja elemen dan manfaat serta kerugian BEP (Break Even Point) ?

Dalam menerapakn BEP, ada beberapa asumsi asumsi dasar yang harus dipenuhi :

- Biaya yang dikeluarkan perusahaan dapat dikelompokkan dalam variabel dan biaya tetap

- Biaya variabel total berubah dengan cara proporsional dengan volume produksi atau penjualan

- Besarnya biaya total tidak berubah meskipu ada perubahan volume roduksi atau penjualan

- Jumlah produk terjual sama dengan jumlah produksi per unit produk yang diproduksi

Dalam menentukan BEP terdapat 4 elemen sebagai penyusun nya yaitu :

1. Fixed Cost

2. Variabel Cost

3. Price per unit

4. Sales Volume

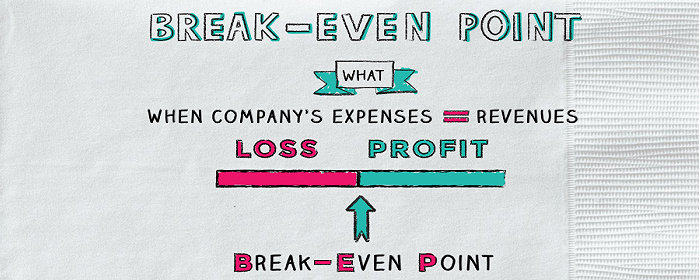

Keempat elemen diatas merupakan penyusun dalam menentukan BEP. Dan dengan ditentukannya BEP dalam perusahaan, perusahaan bisa mengetahui berapa jumlah penjualan minimum, serta jumlah produksi minimum yang harus dicapai oleh perusahaan. Hal ini bertujuan untuk mengetahui jumlah penjualan yang harus dicapai untuk memperoleh laba. Sehingga perusahaan bisa memperkirakan dan menjaga agar tingkat produksi dan penjualan tidak sampai di bawah BEP.

Namun penerapan BEP juga mempunyai kelemahan dalam penerapannya, antara lain :

- Asumsi tentang linearity, karena pada umumnya harga jual per unit maupun variabel coxt per unit tidak berdiri sendiri

- Klasifikasi Biaya, kesulitan dalam mengklasifikasikan biaya ini dikarenakan adanya semi variabel cost, yang nilainya tetap jika sampai suatu titik, namun setelah melewati titik itu, nilainya akan berubah ubah

- Jangka waktu penggunaan BEP ini juga singkat dan terbatas, karena biasanya hanya dibuat untuk proyeksi selama setahun.

Terdapat 3 elemen dari rumus BEP yang menyusun perhitungan BEP tersebut diantaranya ;

-

Fixed Cost (biaya tetap) yaitu biaya yang dikeluarkan, misalnya untuk menyewa tempat usaha, peralatan, komputer dll. Biaya ini adalah biaya yang tetap kita harus keluarkan walaupun kita hanya menjual 1 unit atau 2 unit, 5 unit, 100 unit atau tidak menjual sama sekali.

-

Variable cost (biaya variable) yaitu biaya yang timbul dari setiap unit penjualan contohnya setiap 1 unit terjual, kita perlu membayar komisi salesman, biaya antar, biaya kantong kemasan, biaya nota penjualan, dll.

-

Harga penjualan yaitu harga yang kita tentukan pada saat menjual produk.

Manfaat Break Even Point (BEP) antara lain ;

- Pertimbangan tentang produk baru dalam menentukan berapa tingkat penjualan yang harus dicapai agar perusahaan memperoleh laba.

- Sebagai kerangka dasar penelitian pengaruh ekspansi terhadap tingkat operasional.

- Memberikan informasi mengenai berbagai tingkat volume penjualan, serta hubungannya dengan

kemungkinan memperoleh laba menurut tingkat penjualan yang bersangkutan. - Mengevaluasi laba dari perusahaan secara keseluruhaan.

- Mengganti sistem laporan yang tebal dengan grafik yang mudah dibaca dan dimengerti

Analisa BEP sangat penting bagi pimpinan perusahaan untuk mengetahui hubungan antara penjualan, produksi, harga jual, biaya, rugi atau laba, sehingga memudahkan bagi pimpinan untuk mengambil keputusan.

Kerugian/Kelemahan Break Even Point (BEP) antara lain ;

- Asumsi yang menyebutkan harga jual konstan padahal kenyataan harga ini kadang-kadang harus berubah sesuai dengan kekuatan permintaan dan penawaran di pasar. Untuk menutupi kelemahan itu, maka harus dibuat analisis sensitivitas untuk harga jual yang berbeda.

- Asumsi terhadap cost, penggolongan biaya tetap dan biaya variabel juga mengandung kelemahan. Dalam keadaan tertentu untuk memenuhi volume penjualan biaya tetap tidak bisa tidak harus berubah karena pembelian mesin-mesin atau peralatan lainnya. Dengan demikian juga perhitungannya biaya variabel perunit juga akan dapat dipengaruhi perubahan ini.

- Jenis barang yang dijual tidak selalu satu jenis.

- Biaya tetap juga tidak selalu tetap pada berbagai kapasitas.

Break even point memiliki 3 simple elements, antara lain :

- Fixed costs dan variable costs

- Penjualan, entah itu produk yang terjual atau total jumlah penjualan.

- Asumsi nol profit

Manfaat

- Alat perencanaan untuk hasilkan laba

- Memberikan informasi mengenai berbagai tingkat volume penjualan, serta hubungannya dengan kemungkinan memperoleh laba menurut tingkat penjualan yang bersangkutan.

- Mengevaluasi laba dari perusahaan secara keseluruhaan.

- Mengganti sistem laporan yang tebal dengan grafik yang mudah dibaca dan dimengerti

Kerugian

- Asumsi tentang linearity, kliasifikasi cost dan penggunaannya terbatas untuk jangka waktu yang pendek.

- Kesulitan di dalam mengklasifikasikan biaya karena adanya semi variabel cost dimana biaya ini tetap sampai dengan tingkat tertentu dan kemudian berubah-ubah setelah melewati titik tersebut.

- Jangka waktu penerapanya yang terbatas, biasanya hanya digunakan di dalam pembuatan proyeksi operasi selama setahun.

Break Even Point / BEP adalah suatu analisis untuk menentukan dan mencari jumlah barang/ jasa yang harus dijual kepada konsumen dengan harga tertentu agar biaya yang dikeluarkan dapat tertutup dan mendapatkan profit maupun keuntungan. Tujuan dari adanya Analisa BEP adalah selain untuk menutup biaya variabel juga berfungsi untk menutup biaya tetap dan tentunya untuk mendapatan keuntungan atau laba.

Elemen elemen yang terdapat dalam BEP yaitu :

- Fixed Cost (Biaya tetap) merupakan biaya yang akan tetap dikeluarkan meskipun unit yang kita jual hanya 1, 2, maupun 100 unit. Contohnya adalah penyewaan tempat, penyewaan komputer dan barang lainnya.

- Variable Cost merupakan biaya yang dikeluarkan pada setiap penjualan unit. Setiap kita mengeluarkan menjual 1 unit maka kita mengeluarkan biaya tersebut. contohnya biaya kantong plastic, biaya antar, dan biaya kertas nota

- Harga penjualan yaitu harga yang kita tetapkan sebagai harga jual kepada pembeli.

Break event sangat berguna apabila di gunakan dengan asu’msi tertentu. Asumsi yang harus di penuhi agar break event berasa bermanfaat adalah sebagai berikut :

- Bukan untuk membantu menentukan berapa jumlah penjualan yang dapat diharapkan, melainkan untuk memberikan gambaran tentang batas jumlah penjualan minimal yang harus diusahakan agar perusahaan tidak menderita rugi.

- Analisa break event juga dapat digunakan untuk menentukan jumlah penjualan yang seharusnya diperoleh pada persyaratan tertentu. Jumlah penjulan yang diperoleh seharusnya akan sama dengan penjualan pada keadaan break even yang telah di tambahkan sejumlah penjualan tertentu untuk memperoleh laba yang ingin di peroleh.

- Untuk mencegah kerugian

- Sebagai alat perencanaan untuk menghasilkan laba

- Memberikan informasi mengenai berbagai tingkat volume penjualan, serta hubungannya dengan kemungkinan memperoleh laba menurut tingkat penjualan yang bersangkutan

- Untuk mengevaluasi laba perusahaan secara keseluruhan

- Mengganti system laporan yang tebal menjadi sebuah grafik yang mudah dibaca dan dimengerti.

Kelemahan dari penggunaan break event point

- Asumsi tentang linearity dimana penjualan akan melewati titik tertentu ketika menurunkan harga jual per unit.

- Klarifikasi biaya dimana ada semi variable cost yang terkdang tetap dan berubah ubah

- Jangka waktu penggunaan yang relatif singkat

Referensi

- https://sites.google.com/site/penganggaranperusahaan/analisis-dan-asumsi-breakeven/kelemahan-analisis-breakeven

- https://sites.google.com/site/penganggaranperusahaan/analisis-dan-asumsi-breakeven/manfaat-analisis-breakeven

- https://irnawt.wordpress.com/2011/04/28/pengertian-definisi-dan-rumus-bep-break-even-point-4/