Payback Period pada dasarnya bertujuan untuk mengetahui seberapa lama (periode) atau waktu yang diperlukan agar investasi mencapai kondisi pulang pokok atau BEP (break even point).

Payback Period pada dasarnya bertujuan untuk mengetahui seberapa lama (periode) atau waktu yang diperlukan agar investasi mencapai kondisi pulang pokok atau BEP (break even point).

Payback Period (PBP) adalah metode evaluasi kelayakan suatu investasi dengan mencari periode yang diperlukan untuk mengembalikan jumlah investasi yang telah dikeluarkan berdasarkan arus kas yang diharapkan dari investasi yang didanai.

Metode ini menghitung net cash flow dari operasi pada suatu periode sehingga diketahui berapa lama waktu yang diperlukan untuk mengembalikan nilai investasi yang telah dibelanjakan dalam mendanai suatu proyek investasi.

Langkah-langkah untuk menghitung PBP diuraikan sebagai berikut: (James C. Van Horne, 2007)

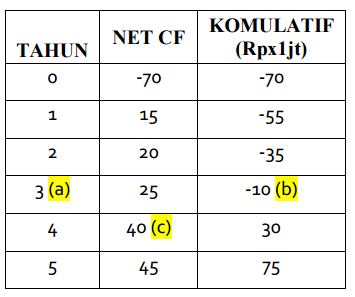

Untuk memperjelas perhatikanlah ilustrasi pada contoh berikut, menghitung PBP untuk data-data sebagaimana pada tabel berikut ini:

Pada tabel diketahui bahwa jumlah biaya investasi adalah sebesar Rp. 70.000.000,- pada tahun pertama operasional menghasilkan net cashflow sebesar Rp.15.000.000,- demikian seterusnya pada tahun kedua Rp. 20.000.000,- tahun ketiga Rp. 30.000.000 tahun keempat Rp. 35.000.000,- dan tahun kelima Rp. 45.000.000,-. metode PBP menghitung kapankah biaya investasi dapat dikembalikan dari net cash flow. Dari tabel diatas perhatikan kolom komulatif, pada tahun ketiga =Rp. - 5.000.000,- dan tahun keempat sebesar Rp. 30.000.000,- berarti PBP berada diantara tahun ketiga dan tahun keempat, tapi pada bulan keberapa?.

Untuk menghitung PBP digunakan metode interpolasi, persamaan peruntuk menghitung interpolasi adalah sebagai berikut:

PBP = a + (b/c )

dimana, a = 3, b= 10 c=40t

maka , PBP = 3 + (10/40) = 3,25 tahun atau 3 tahun dan 3 bulan

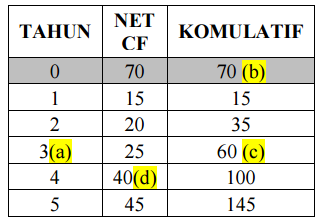

Metode kedua yang dapat digunakan untuk menghitung PBP adalah sebagai berikut:

Digunakan tabel sebagai pembantu :

Persamaan interpolasi untuk menghitung PBP adalah sebagai berikut:

PBP = a + (b-c)/d

dimana a = 3, b = 70 , c=60 dan d = 40

maka :

PBP = a + (b-c)/d

= 3 + (70-60)/40

= 3 + 10/40

= 3 + 0,25

= 3,25

sehingga PBP = 3,25 tahun atau 3 tahun dan 3 bulan

Keputusan Kelayakan PBP

PBP dari investasi pada kasus ini adalah selama 3 tahun dan 3 bulan atau selama 39 bulan, jika perusahaan menentukan batas waktu pengembalian investasi lebih dari 39 bulan maka investasi tersebut adalah layak untuk diterima tetapi jika batas waktu pengembalian investasi kurang dari 39 bulan maka investasi tersebut adalah tidak layak untuk diterima

Payback period adalah metode yang digunakan untuk mengetahui jangka waktu pengembalian uang yang ditanamkan dalam investasi (Ross et.al, 2008). Metode ini cenderung untuk menghasilkan suatu ukuran waktu ekonomis dari investasi yang dilakukan. Semakin lama umur ekonomis investasi melewati payback period, maka investasi ini akan semakin menarik.

Metode ini bukanlah alat pengukuran profit yang akan diperoleh tetapi lebih merupakan alat mengukur tingkat likuiditas yang diharapkan sehingga dapat diperoleh urutan proyek dari yang memiliki periode terpendek hingga yang terpanjang. Metode ini hanya untuk digunakan sebagai alat seleksi awal untuk memilih proyek investasi (Lefley, 1997).

Payback period = net cash outlay / annual net cash inflow

Keterangan:

Net cash outlay = arus kas keluar (investasi awal)

Annual net cash inflow = arus kas masuk setiap periode

Saat arus kas masuk tidak sama dari tahun ke tahun, payback period dilakukan dengan menghitung kumulasi dari arus kas masuk hingga sama dengan jumlah kas bersih yang dikeluarkan. Jika payback akan digunakan sebagai batasan untuk menghilangkan beberapa pillihan proyek, periode yang digunakan harus konsisten dengan siklus dari produk yang dihasilkan, potensi perubahan teknologi atau preferensi konsumen.

Metode ini memiliki beberapa kelemahan sebagai berikut:

Metode ini tidak mempertimbangkan pendapatan yang akan didapat setelah periode payback yang ditetapkan oleh perusahaan

Metode ini tidak mempertimbangkan time value of money

Metode ini tidak membedakan antara proyek yang membutuhkan investasi kas yang berbeda

Metode ini tidak mempertimbangkan tingkat likuiditas perusahaan secara keseluruhan

Metode ini mengabaikan biaya yang digunakan untuk mendukung investasi, bahkan selama periode payback

Meskipun metode payback period ini memiliki banyak kelemahan, namun metode ini masih cukup populer untuk digunakan. Hal ini dikarenakan keunggulan yang dimilikinya antara lain (Cooper, Morgan & Alonzo, 2002):

Metode ini sangat sederhana

Para manajer mempunyai kesulitan untuk melakukan estimasi terhadap cash flow yang akan terjadi 2-5 tahun ke depan dan melakukan estimasi dari data historis

Banyak perusahaan mempunyai masalah dengan likuiditas dan sangat mementingkan seberapa cepat dana yang diinvestasikan akan kembali

Beberapa perusahaan memiliki external financing yang tinggi dan harus mencari dana dari internal perusahaan untuk membiayai proyeknya

Sangat sederhana untuk melakukan kompensasi terhadap perbedaaan risiko dari beberapa alternatif proyek yang ditawarkan: proyek dengan tingkat risiko yang lebih tinggi dievaluasi dengan menggunakan periode payback yang lebih rendah

Beberapa perusahaan terlibat dalam area dimana risiko keusangan (obsolenscene) dari perubahan teknologi dan kompetisi sangat besar, untuk itu mereka sangat antusias untuk mengembalikan dana secepat mungkin

Payback Period adalah suatu periode yang diperlukan untuk dapat menutup kembali pengeluaran investasi dengan menggunakan “ proceeds” atau aliran kas neto ( net cash flows).

Dengan demikian payback period dari suatu investasi menggambarkan panjangnya waktu yang diperlukan agar dana yang tertanam pada suatu investasi dapat diperoleh kembali seluruhnya. Apabila proceeds setiap tahunnya sama jumlahnya, maka payback period dari suatu investasi dapat dihitung dengan cara membagi jumlah investasi dengan proceeds tahunan.

Rumus yang digunakan untuk menghitung Payback Period (PP) adalah sebagai berikut.

Untuk menghitung *payback Period (PP) yang mempunyai nilai proceeds yang tidak sama setiap tahunya maka dihitung akumulasi proceeds-nya terlebih dahulu sehinga diperoleh akumulasi kas masuk (nol).

Kriteria kelayakan penerimaan investasi menggunakan metode Payback Period adalah suatu investasi yang diusulkan dinyatakan layak jika Payback Period lebih pendek dibandingkan periode payback maksimum. Sebaliknya, jika Payback Period (PP) suatu investasi lebih panjang daripada period payback maksimum maka investasi tersebut dinyatakan tidak layak. Apabila terdapat beberapa alternatif investasi maka untuk menentukan alternatif terbaik dilakukan pemilihan investasi yang mempunyai Payback Period yang paling pendek.